امروزه در كارخانجات با كمك نرم افزارهای شبیه سازی می توان فرایند تولید را مورد بررسی و ارزیابی موشكافانه قرار داده و از این طریق، بطور كلی عملیات را بهبود بخشید. در صورتی كه از نرم افزارهای پیشرفته تر استفاده شود، امكان بهینه سازی در جا بر اساس شرایط تولید (مانند دمای خوراك و شرایط اقلیمی) نیز وجود دارد.

كاستن از مواد و انرژی مصرفی نیز از جمله مطالعاتی است كه میتوان به كمك این نرم افزارها انجام داد. اما یكی از كاربردهای بسیار مهم استفاده از نرم افزارهای شبیه سازی كشف حداكثر ظرفیتهای تولیدی موجود و قابل استفاده در خط تولید است كه گاه بهره گیری از آنها هزینه ای بسیار كم و درآمدی قابل توجه دارد. در همین زمینه میتوان تنگناهای فرایند را نیز شناسایی كرد و به رفع آنها همت گماشت.

یكی از كاربردهای جدید نرم افزارهای شبیه سازی، بررسی صحت عملكرد سیستمهای كنترل موجود و تنظیم مجدد آنها است. این كار به كمك نرم افزارهای شبیه سازی دینامیك انجام میشود. با ظهور نرم افزارهای پیشرفته تر جدید كه امكاناتی از قبیل توسعه پذیری، شكل پذیری، اتوماسیون، اتصال به نرم افزارهای دیگر و پایگاه های داده ها، گنجاندن مدلهای نزدیك به واقعیت در آنها و توانایی های ترسیمی و ارزیابی وسیعی را در اختیار قرار داده اند، نه تنها این كاربردها گسترش بیشتری یافته بلكه استفاده از منافع این كار با سرعت و بازدهی بیشتری نیز همراه شده است.

ما در این مطلب به بررسی نرم افزار شبیه سازی فرایند آمونیاک میپردازیم.

شرکت فناوری نفت و گاز Kongsberg شبیه ساز فرایند تولید آمونیاک را طراحی نمده است. این نرم افزار شامل واحدهای اصلی که در فرایند تولید آمویناک وجود دارد، میباشد. شبیه ساز دارای مدلهای واقع بینانه بوده که رفتار فرایندها را به دقت منعکش مینماید. مدلسازی صورت گرفته و مورد استفاده در این نرم افزار قوی و دقیق بوده و در محدوده عملیاتی وسیعی قابل کاربرد میباشد و به صورت حقیقی و نیز سریعتر از آن قابل اجرا میباشد.

واحدهای شبیه سازی شده در این نرم افزار عبارتند از: سولفور زدایی و ریفورمینگ اولیه، ریفورمینگ، تبدیل CO، جذب CO2، تولید متان، تراکم گاز سنتز، چرخه آمونیا، محیط سرد کننده، خوراک گازی و نیز سوخت گازی، بخار آب و چگالنده، تولید توان.

ویژگیهای شبیه ساز عبارتند از: گرافیک با وضوح بالا، سیستم کنترل توزیع یافته، شرایط اولیه از پیش تعریف شده، روند و رویه از پیش تعریف شده، شیشتم هشدار، ذخیره و بازیابی شرایط اولیه، ویرایش طرح، اطلاعات آموزشی، شرعت شبیه سازی متغیر.

آنچه که شرکت تحت قالب شبیه ساز ارائه مینماید، شامل مجوز نرم افزار، سخت افزار، روند نصب، مدارک، جلسات آموزشی، مقدمهای بر تولید آمونیاک و آموزش مربی و خدمات پشتیبانی میباشد.

امروزه در كارخانجات با كمك نرم افزارهای شبیه سازی می توان فرایند تولید را مورد بررسی و ارزیابی موشكافانه قرار داده و از این طریق، بطور كلی عملیات را بهبود بخشید. در صورتی كه از نرم افزارهای پیشرفته تر استفاده شود، امكان بهینه سازی در جا بر اساس شرایط تولید (مانند دمای خوراك و شرایط اقلیمی) نیز وجود دارد.

كاستن از مواد و انرژی مصرفی نیز از جمله مطالعاتی است كه میتوان به كمك این نرم افزارها انجام داد. اما یكی از كاربردهای بسیار مهم استفاده از نرم افزارهای شبیه سازی كشف حداكثر ظرفیتهای تولیدی موجود و قابل استفاده در خط تولید است كه گاه بهره گیری از آنها هزینه ای بسیار كم و درآمدی قابل توجه دارد. در همین زمینه میتوان تنگناهای فرایند را نیز شناسایی كرد و به رفع آنها همت گماشت.

یكی از كاربردهای جدید نرم افزارهای شبیه سازی، بررسی صحت عملكرد سیستمهای كنترل موجود و تنظیم مجدد آنها است. این كار به كمك نرم افزارهای شبیه سازی دینامیك انجام میشود. با ظهور نرم افزارهای پیشرفته تر جدید كه امكاناتی از قبیل توسعه پذیری، شكل پذیری، اتوماسیون، اتصال به نرم افزارهای دیگر و پایگاه های داده ها، گنجاندن مدلهای نزدیك به واقعیت در آنها و توانایی های ترسیمی و ارزیابی وسیعی را در اختیار قرار داده اند، نه تنها این كاربردها گسترش بیشتری یافته بلكه استفاده از منافع این كار با سرعت و بازدهی بیشتری نیز همراه شده است.

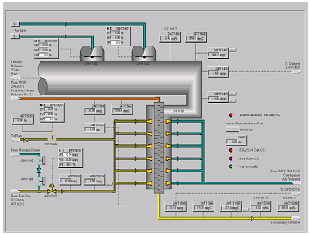

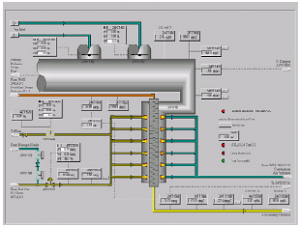

ما در این مطلب به بررسی نرم افزار شبیه سازی واحد تولید اسید سولفوریک میپردازیم.

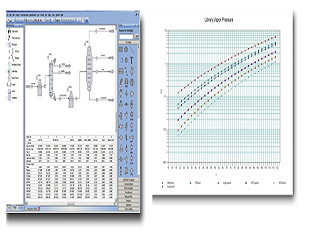

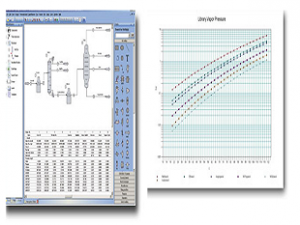

این نرم افزار موازنه جرم و انرژی را برای واحد اسید سولفوریک بر مبنای احتراق سولفور و یا خوراک گازی SO2 ناشی از استخراج فلزات انجام میدهد. جزئیات جریانها و خواص فیزیک آنها توسط این نرم افزار تولید میشود.

بهینه سازی مخلوط محصولات و به کمک این نرم افزار قابل ارزیابی میباشد. تخمین میزان بخار آب مورد نیاز، تولید توان، محاسبات افت فشار، محاسبات افت حرارتی لولههای عایق بندی شده و عایق بندی نشده به کمک این نرم افزار قابل اجرا میباشد.

همچنین این نرم افزار شرایط شامل اختلاط جریانهای فرایندی متنوع از قبیل اسید-آب، اولئوم-اسید، اولئوم-آب، گاز-هوا، هوا/گاز-بخار آب را شبیه سازی مینماید.

طراحی و شبیه سازی همه تجهیزات مورد استفاده در کارخانه تولید اسید سولفوریک ثابل اجرا میباشد. تجهزیاتی که به کمک این نرم افزار قابل شبیه سازی و طراحی میباشند، عبارتند از:

انواع مبدلهای حرارتی که در واحد تولید اسید سولفوریک مورد استفاده قرار میگیرند از قبیل مبدلهای حراراتی گاز-گاز پوسته و لوله، بویلرهای گرمای تلف شده، ابر هیترها و لولههای پره دار، خنک کنندههای پوسته و لوله اسید/اولئوم، بویلرهای اولئوم، کندانسورها و … .

برجهای جذب از قبیل برجهای خشک کن، برج جذب پاس داخلی، برج جذب نهایی، برجهای اولئوم. به کمک این نرم افزار میتوان پارامترهای عملیاتی مختلفی از قبیل ضریب انتقال جرم، افت فشار، سرعت طغیان، ارتفاع پر کن و … را محاسبه نمود.

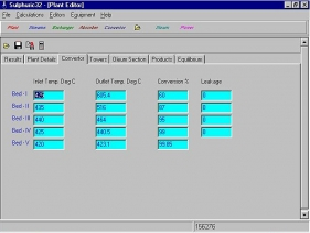

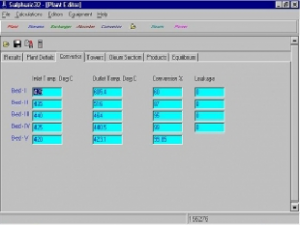

مبدل/راکتور برای واحدهای اسید سولفوریک. بارگذاری کاتالیست و افت فشار برای دستیابی به میزان تبدیل مشخص در هر بار گذر از راکتور قابل محاسبه است. علاوه بر این، میزان تبدیل در هر بشتر برای میزان کاتالیست موجود قابل محاسبه است. تولید پروفایل دمایی مبدلهای پوسته و لوله از دیگر ویژگیهای این نرم افزار است. نمودارهای پروفایل دمایی برای ردیفهای لولهها و بافلهای مختلف قابل تهیه و چاپ هستند.

این نرم افزار با استفاده از نرم افزار و پر کاربرد Delphi و برای سیستم عامل ویندوز طراحی شده است. طراحی این نرم افزار بر مبنای برنامه نویسی شی گرا انجام شده است .

قیمت این نرم افزار برای سیستمهای عامل مختلف، متفاوت بوده و به شرح زیر است:

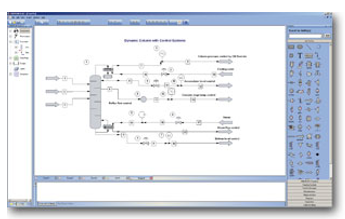

شبیه سازی دینامیکی یک فناوری مهم در خصوص افزایش سود است. صنایع دارای ماهیت دینامیکی هستند و به ندرت به صورت پایدار فعالیت مینمایند. هر نوع تغییر در دبی و ترکیب جریان خوراک، اغتشاشات خارجی و تغییر عملکرد تجهیزات به صورت پیوسته بر روی فرایند تأثیر گذار میباشد.

نرم افزار CC-DYNAMIC به صورت مستقل وجود داشته و یا میتواند به نرم افزار ChemCAD حالت پایدار افزوده شود. مهمترین عملیات واحدی که در این نرم افزار وجود دارند، میتوان به مواردی از قبیل تانک، راکتورهای ناپیوسته، ستونهای دینامیکی با ماندگی، کنترل کننده PID، شیر کنترل و کنترل کنندههای رمپدار اشاره نمود.

به کمک این نرم افزار میتوان موارد زیر را شبیهسازی نمود:

واکنشهای صورت گرفته در راکتور ناپیوسته به همراه ژاکت گرمایش و سرمایش

کنترل فشار و سطح در تانک

آغاز کار و توقف ستونهای تقطیر و جذب

افت فشار در شبکه لولههای شامل جریان دو فازی

سیتمهای اطفاء حریق و موارد اضطراری

چنانچه در flowsheet عملیات واحدهای حالت پایدار مانند پمپ، شیر و … وجود داشته باشد، میتوان این موارد را نیز به شبیه سازی دینامیکی وارد نمود. انتقال دادهها بین Excel و شبیه سازی در حین اجرای شبیه سازی دینامیکی امکان پذیر است و این امر امکان تغییر پارامترهای فرایندی را با استفاده از کاربر فراهم مینماید.

شبیه سازی دینامیکی فرایند به کمک CC-DYNAMIC سریع و واقع بینانه است. این نرم افزار این امکان را برای کاربر میسر میسازد که شبیه سازی را به شرایطی که به حالت واقعی نزدیکتر است، انجام دهد و در کنار محصول و خواش فیزیکی، جزئیات مربوط به فرایند و کنترل آن را ارائه دهد.

کاربردهای عمده این نرم افزار شامل شبیه سازی فرایندها، ستونهای دینامیکی، راکتورهای ناپیوسته دینامیکی، کنترل کننده PID، شیر کنترل، کنترل رمپ دار و تانکهای دینامیکی میباشد.

از مزایای CC-DYNAMIC میتوان به شبیه سازی فرایندهای پیچیده، راکتور، تقطیر، راکتورهای نیمه پیوسته، تقطیر واکنشی، کنترل فرایند، فراندهای ناپیوسته و ارائه نتایج به صورت گرافیکی اشاره نمود.

شبیه سازی دینامیکی یک فناوری مهم در خصوص افزایش سود است. صنایع دارای ماهیت دینامیکی هستند و به ندرت به صورت پایدار فعالیت مینمایند. هر نوع تغییر در دبی و ترکیب جریان خوراک، اغتشاشات خارجی و تغییر عملکرد تجهیزات به صورت پیوسته بر روی فرایند تأثیر گذار میباشد.

به کمک نرم افزارChemCAD میتوان تقطیر، گاز شویی، جذب و دفع واکنشهای شیمیایی، سینتیک و تعادل، فرایندهای برگشتی، افت فشار، خنثی سازی اسید و باز، تبادل گرما با چگالش و تبخیر، تعادل فازی با نمودارها، انتقال گازها، مایعات، اختلاط فازها در لولهها با پمپ، کمپرسور، شیرهای که به منظور محاسبه افت فشار نصب میشوند، آسیاب جامدات و جداسازی بر مبنای اندازه و واکنشهای الکترولیتی را شبیه سازی نمود.

این نرم افزار دارای خصوصیت scalable است و به کاربر اجازه میدهد که تنها برخی از ویژگیهایی که آنها برای صنایع حود نیاز دارند را خریداری نمایند.

از ویژگیهای این نرم افزار میتوان به مواردی از قبیل:

قالیت مناسب سازی برای کاربر

ایجاد و نیز کار با PFD

دارای جدول رنگ و الگ برای سهولت کشیدن عملیات واحد، متن و نمادها

نمایش صفحات پیغام که موجب سهولت عیب یابی سیستم شبیه سازی شده میشوند.

تعبیه نوار ابزاری که دسترسی به کارهای رایج را آسان میکند.

این نرم افزار حل نمودن محاسبات اصلی و تکمیل امور روزانه تسریع نموده و بدین وسیله تولید محصول افزایش مییابد.

پایگاه دادهها شامل بیش از 2000 ماده گازی، جامد، مایع و الکترولیت میباشد که خواص فیزیکی آنها درون نرم افزار موجود میباشد. واحدهای مهندسی قابل تنطیم به S.I. میباشند. تعادلات فازی به کمک مدلهایی از قبیل NRTL و UNIFAC صورت میگیرد. مدلهای معادلات حالت از قبیل Soave-Redlich-Kwong موجود میباشند. این نرم افزار قادر است به کمک نوع ماده، فشار و دما بهترین معادله ترمودینامیکی را مورد استفاده قرار دهد.

در این نرم افزار امکان تعریف ماده جدید بر اساس ساختار به کمک کاربر وجود دارد. علاوه بر این، میتوان از دادههای کاربر برای محاسبات خواص فیزیکی برای عملیات واحد مد نظر استفاده نمود. این نرم افزار به Excel متصل میباشد.

از مزایای ChemCAD میتوان به سهولت کاربرد، عملیات واحد برای فرایندهای گاز، مایع و جامد، پایگاه دادهای با بیش از 2000 ترکیت (گاز، مایع، جامد و الکترولیت)، مدلهای ترمودینامیکی برای VLE، LLE، SLE اشاره نمود.

پروژههای بزرگ با چندین عضو به کمک ابزارهای CHEMCAD به صورت مؤثرتری اداره خواهند شد.

پردازشگرهای خطوط جریان CHEMCAD برای پروژههای کوچک و به منظور بهبود روند انجام کارها مورد استفاده قرار میگیرند.

از کاربردهای این نرم افزار میتوان به تحقیق و توسعه، طراحی فرایند/پروژه، طراحی مجدد و بهینه سازی پروژه/فرایند، بهره برداری/نگهداری، آنالیز خطر و ایمنی، آنالیز و مطالعات محیطی، فروش محصول و پروژه و آموزش اشاره نمود [21].

ملزومات رایانهای مورد نیاز برای نصب برنامه:

سرعت پردازش:500 مگاهرتز یا بیشتر

سیستم عامل:Wndows 2000، XR، vista یا7

RAM: 245 مگابایت

کارت گرافیک: 128 مگابایت یا بیشتر

وضوح نمایش: 1024×768 یا بالاتر

فضای هارد: 500 مگابایت (750 مگابایت در حین نصب نمودن)

امروزه سیستمهای كامپیوتری نقش عمده ای در تسریع فعالیت های مهندسی از جمله طراحی و ساخت كارخانجات دارند. بطوری كه اكنون ارایه خدمات مهندسی بدون دخالت كامپیوتر و نرم افزار در مراحل مختلف برآورد و انجام محاسبات، نقشه كشی و… خارج از عرف و تقریباً بی معناست.

شبیه سازی دینامیکی یک فناوری مهم در خصوص افزایش سود است. صنایع دارای ماهیت دینامیکی هستند و به ندرت به صورت پایدار فعالیت مینمایند. هر نوع تغییر در دبی و ترکیب جریان خوراک، اغتشاشات خارجی و تغییر عملکرد تجهیزات به صورت پیوسته بر روی فرایند تأثیر گذار میباشد.

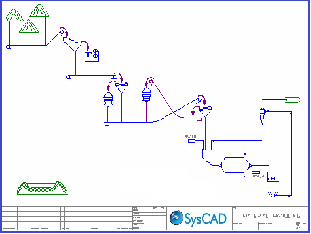

نرم افزارSysCAD یک بسته نرم افزاری مدل سازی فرایند است که توسط شرکت Kenwalt ساخته شده و در ابتدا در فرایندهای صنایع معدنی مورد استفاده قرار گرفت. از قابلیتهای این نرم افزار میتوان به شبیه سازی فرایند، موازنه جرم و انرژی جزئی در حالت پایدار، کاربردهای متنوع شبیه سازی دینامیکی و قابلیت استفاده در تمامی چرخه حیات پروژه از مطالعات اولیه تا اجرای عملیاتی اشاره نمود.

صفحات مختلف نرم افزار نشان دهنده flowsheet، دادههای مشخصات مدل و دادههای شبیه سازی میباشد.

مشخصات رایانه مورد نیاز برای نصب نرم افزار:

Microsoft Windows XP (Professional)، Vista، Windows7 یاWindows8 . البته توصیه شرکت سازنده استفاده از Windows7 32bit یا 64bitمیباشد.

این نرم افزار از یک پردازشگر چند هستهای استفاده میکند.

این نرم افزار برای ارائه گزارش از Excel استفاده میکند. بنابراین توصیه میشود که از Excel 2003 و یا نسخههای جدیدتر استفاده شود.

برای ویرایش فایلهای متنی مورد استفاده در SysCAd توصیه میشود که از Notepad++ استفاده شود.

نرم افزار SysCAD دارای کتابخانهای است که دارای بسیاری از عملیات واحدها میباشد که کاربر با آنها میتواند flowsheet فرایندها را بسازند. مدل واحدها در دستههای زیر طبقه بندی میشوند:

چند منظوره به عنوان مثال تانک، لوله، دستگاه تغذیه کننده، گره، کنترل کنندههای کلی و کنترل کنندههای PID. این مدلهای کلی میتوانند در اتصال با زیر مدلهایی از قبیل یک بلوکهای واکنشی، بلوکهای مبدلها برای شبیه سازی فرایندهای بزرگتر مورد استفاده قرار بگیرند.

عملیات واحدهای یک منظوره مانند فیلترها، مبدلهای حرارتی، شتستشو کنندهها و … .این مدلها برای کاربردهای ویژه بوده و نسبت به مدلهای چند منظوره از تنوع کمتری برخوردار هستند. اما کاربرد آنها سادهتر میشود.

مدلهای دینامیکی به عنوان مثال پمپها، نوار نقالهها، شیرها و … . این مدلها تنها در شبیه سازی دینامیکی مورد استفاده قرار میگیرند.

مدلهایی که توسط کاربر تعریف میشوند. ممکن است کاربر نیاز به یک مدل ویژه برای استفاده خودشان داشته باشند.

این نرم افزار دارای پایگاه داده ترمودینامیکی گونهها میباشد که میتواند توسط کاربر نیز تعریف شود. علاوه بر این، این نرم افزار قادر است فازهای جامد، مایع و گاز را مورد استفاده قرار دهد. همچنین ترکیب هر جریان در همه عملیات واحدها و لولهها در مدل گزارش داده شده میشود.

کاربر به کمک بلوک واکنش در بسیاری از واحدها میتوانند واکنش شیمیایی را تعریف نماید. همچنین کاربر واکنش شیمیایی را در فایل متنی تعریف میکند. علاوه بر این، کاربر میتواند از ویرایشگر واکنش SysCAD یا هر ویرایشگر متنی که بتواند برای ویرایش این واکنشهای مفید باشد، استفاده کند. معادلات، پیشرفت و سرعت واکنش در فایل واکنش مشخص میشود اما این پارامترها ممکن است در حین اجرای برنامه اصلاح شوند. این نرم افزار قادر است که استوکیومتری واکنش را چک کرده و چندین واکنش را به صورت همزمان حل کند. این نرم افزار میتواند ماهیت گرماگیر و یا گرمازای واکنشها را بر اساس پایگاه دادههای ترمودینامیکی موجود در نرم افزار، تعیین نماید.

بدلیل ارتباط با Microsoft Excel امکان ورود دادهها به صورت ساده مهیا شده است. این نرم افزار تمامی اطلاعات مربوز به مدل را در یک پایگاه اطلاعات MS Access ذخیره مینماید.

تعداد فرمتهای خروجی پشتیبانی شده عبارتند از:

گرافیک: flowsheet در قالب فایلهای DXF ذخیره شده و قابل چاپ است.

گزارشات: ارتباط با Microsoft Excel موجب میشود که کاربر به راحتی بتواند گزارشات را مشاهده نماید.

نرم افزار قادر است تا متغیرها را در دستگاههای مختلف مهندسی (SI, English, …) دریافت و یا نشان دهد.

در این نرم افزار محدودیتی برای اندازه flowsheet وجود ندارد. در واقع میتوان flowsheet را به چندین مجموعه تقسیم بندی نمود که در هنگام اجرا با یکدیگر ترکیب شوند.

این نرم افزار قادر است که flowsheet های بزرگ و پیچیده را با چندین جریان برگشتی شبیه سازی نماید. قابلیت حل در 10 دقیقه در حالت پایدار و در شرایطی که پارامترها به خوبی تنظیم شده باشند.حتی در صورتیکه 2000 واحد نیز تعریف شده باشند. در حالت دینامیک، نرم افزار میتواند با استفاده از حالت زمان واقعی و زمان شتابدار کار کند.

امکان افزودن هر دو نوع کنترل منطقی و مقایسهای بر روی flowsheet. این امر موجب شبیه سازی عملیاتهای متوالی، عملیاتهای خودکار و دستی و … میشود. کاربر میتواند استراتژیهای کنترلی پیشرفته را طراحی و آزمایش نماید. SysCAD میتواند به سیستمهای کنترل توزیع یافته (DSC)، و کنترل کنندههای منطقی برنامه پذیر (PLC) متصل شود.

حل کننده این نرم افزار کاملاً تعاملی و و فعل و انفعالی است. این امر در حالت دینامیکی بسیار حائز اهمیت است. زیرا در حین اجرا به اپراتور و سایر برهمکنشهای خارجی پاسخ میدهد. این ویژگی در زمان حل کردن ساخت و تنظیم یک مدل در حالت پایدار نسبت به تغببرات، اصلاحات و … مفید است.

امروزه سیستمهای كامپیوتری نقش عمده ای در تسریع فعالیت های مهندسی از جمله طراحی و ساخت كارخانجات دارند. بطوری كه اكنون ارایه خدمات مهندسی بدون دخالت كامپیوتر و نرم افزار در مراحل مختلف برآورد و انجام محاسبات، نقشه كشی و… خارج از عرف و تقریباً بی معناست.

شبیه سازی دینامیکی یک فناوری مهم در خصوص افزایش سود است. صنایع دارای ماهیت دینامیکی هستند و به ندرت به صورت پایدار فعالیت مینمایند. هر نوع تغییر در دبی و ترکیب جریان خوراک، اغتشاشات خارجی و تغییر عملکرد تجهیزات به صورت پیوسته بر روی فرایند تأثیر گذار میباشد.

VMGSim Dynamics نرم افزار قوی و user-friendly بوده که دارای محیطی یکپارچه میباشد که موجب کاهش هزینه نرم افزار شده و شبیه سازی دینامیکی واحدهای صنعتی را برای مهندسان مقرون به صرفه میسازد.

این نرم افزار میتواند در موارد زیر مورد استفاده قرار گیرد:

شبیه سازی عملکرد فرایند در حین آشفتگی

ارزیابی تجهیزات فرایند و استراتژی کنترل

توسعه و شناخت کامل فرایند راه اندازی، توقف و روند عملیاتی

اجرای مطالعات کنترل تنظیمی سیستم

اجرای آزمایشات مرحلهای به صورت بیرون از شبکه

ارزیابی چگونگی مواجهه با اتفاقاتی از قبیل خرابی پمپ جریان برگشتی، آتش و خرابی نیروی محرکه

این نرم افزار حاوی اطلاعات تجهیزات و واحد را به صورت مجازی و بیرون از شبکه به صورت کامل تحت کنترل دارد. در واقع این نرم افزار درک مطلوبی از فرایند را به مهندس داده و بدین ترتیب موجب بهبود عملکرد فرایند میشود.

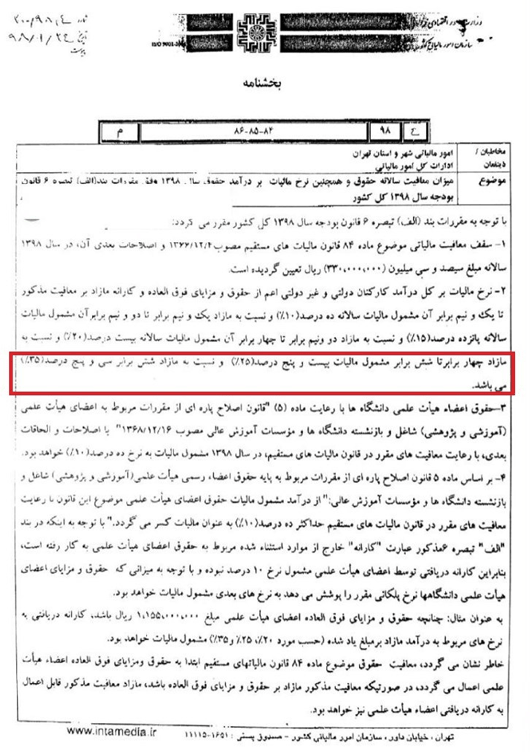

جرائم مربوط به عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد حقوق

مالیات حقوق چیست؟

پرداخت مالیات بارزترین هدف در تئوری های مالیاتی است که منجر به توزیع عادلانه درآمد می گردد. در نظام مالیاتی کشور، مالیات حقوق جزئی از بخش های مالیات بردرآمد می باشد.همچنین در ردیف مالیات های مستقیم قرار داشته و با نسبت خاصی از درآمد شخصی تعیین می شود.

طبق ماده یک قانون مالیاتهای مستقیم، تمام افراد حقیقی و حقوقی که در داخل کشور با فعالیت اقتصادی، خدماتی و غیره درآمد کسب میکنند، مشمول پرداخت مالیات هستند.مالیات بر حقوق از نظر حجم،ثبات،کارایی و سهولتی که در وصول دارد از اهمیت بسزایی برخوردار است.

در دسته بندی انواع مالیات، مالیات حقوق چه جایگاهی دارد؟

طبق ماده ۸۶ قانون مالیاتهای مستقیم ( ق.م.م ) و تبصره این ماده، مالیات حقوق جز مالیاتهای تکلیفی محسوب میشود. مالیات تکلیفی بدین معناست که شناسایی مبلغ و پرداخت مالیات حقوق پرسنل به عهده پرداخت کننده حقوق (کارفرما) است و پرسنل در قبال این امور وظیفهای ندارند.

همچنین در یک دسته بندی کلی مالیات به دو دسته مستقیم و غیرمستقیم تقسیم میشود:

مالیات مستقیم: مالیاتهای که مستقیماً از دارایی و درآمد اشخاص (حقیقی یا حقوقی) حاصل میشود؛ نظیر مالیات بر درآمد حقوق و مالیات بر دارایی

مالیات غیرمستقیم: مالیاتی که به قیمت کالا و خدمات تعلق میگیرد و به مصرف کننده منتقل میشود. نظیر مالیات بر ارزش افزوه و مالیات واردات

اشخاص مشمول مالیات بر درآمد چه کسانی هستند؟

طبق ماده ۸۲ قانون مالیاتهای مستقیم درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی ) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل می کند مشمول مالیات بردرآمد حقوق است.

عوامل مشمول حقوق

کلیه افرادی که که به هر شکلی مشغول به کار هستند و حقوق دریافت می کنند و بیمه تامین اجتماعی برای آنها لحاظ میشود باید بخشی از حقوق دریافتی خود را به عنوان مالیات حقوق به وزرات اقتصاد و دارایی پرداخت نمایند . میزان مالیات حقوق در هر سال متفاوت بوده و طبق بخشنامه هایی به کلیه کارفرماها و بنگاههای اقتصادی ارسال میشود و کارفرما موظف است مالیات تعلق گرفته به حقوق و مزایای کارکنان خود را کسر کرده و به حساب مشخص شده وزرات امور اقتصادی و دارایی واریز نماید .

برای اطلاع از تمام مواد قانونی مالیات بر درآمد حقوق، لازم است مواد ۸۲ تا ۹۲ قانون مالیاتهای مستقیم مورد توجه قرار گیرد. کامل ترین فهرست اقلام مشمول مالیات در قالب ۶۶ عنوان هستند که فهرست آنها در ذیل آورده شده است:

۱

حقوق اصلی (ثابت)

۳۴

حق افزایش بهره وری تولید

۲

اضافه کار

۳۵

حق تولید

۳

فوق العاده بدی آب و هوا

۳۶

حق کمیسیون فروش

۴

محرومیت از تسهیلات زندگی

۳۷

جمعه کاری

۵

فوق العاده محل خدمت

۳۸

جیره نقدی

۶

فوق العاده مرزی

۳۹

مزایای نقدی

۷

فوق العاده شرایط محیط کار

۴۰

پول صبحانه

۸

نوبت کاری

۴۱

مزایای تولید

۹

فوق العاده کشیک

۴۲

کارمزد

۱۰

فوق العاده جذب

۴۳

فوق العاده محل خدمت

۱۱

مزایای ارزی

۴۴

پول اتوبوس (غیر از خرج خرید)

۱۲

ایاب و ذهاب

۴۵

فوق العاده سیاری

۱۳

حق خوار و بار

۴۶

حق آنکال

۱۴

حق امضاء

۴۷

حق آکورد (تولید)

۱۵

حق باجه

۴۸

فوق العاده کیلومتری

۱۶

حق سرپرستی

۴۹

حق مشاوره

۱۷

حق مدیریت

۵۰

پول جارو

۱۸

حق خزانه

۵۱

حق مسکن

۱۹

حق سرایداری

۵۲

سایر مزایای غیر نقدی به قیمت تمام شده

۲۰

حق حسابرسی

۵۳

مسکن با اثاثیه

۲۱

حق پاسداری

۵۴

مسکن بدون اثاثیه

۲۲

حق نمایندگی بیمه

۵۵

اتومبیل اختصاصی با راننده

۲۳

حق ترانسپورت و سرویس

۵۶

اتومبیل اختصاصی بدون راننده

۲۴

حق دیپلم

۵۷

عیدی سالانه یا پاداش آخر سال

۲۵

برودت (بدی آب و هوای سردخانه)

۵۸

سایر مزایای پرداختنی غیر نقدی به کارگران

۲۶

حق فنی

۵۹

تغذیه

۲۷

حق انبارداری

۶۰

پول شیر

۲۸

حق شیفت

۶۱

حق تأهل

۲۹

حق یک وعده غذا

۶۲

حق عیال

۳۰

حق پول نهار و شام

۶۳

حق اولاد

۳۱

فوق العاده نگهبانی

۶۴

پول لباس کار

۳۲

فوف العاده کشیک

۶۵

بهای صابون

۳۳

حق ثابت

۶۶

کسری انبار

منظور از درآمد مشمول مالیات حقوق چیست؟

طبق ماده ۸۳ ق.م.م درآمد مشمول مالیات عبارت است ازحقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.این درآمد به دو بخش نقدی و غیرنقدی تقسیم میشود.

منظور از عوامل مشمول مالیات و درآمد مشمول مالیات در سپیدار چیست؟

عوامل مشمول مالیات یعنی مجموع ۶۶ عاملی که در در جدول صفحه قبل آورد شد. زمانی که از این عوامل معافیتهای مربوطه کسر شود، درآمد مشمول مالیات بدست خواهد آمد.

معافیت عوامل مستمر – درآمد مستمر مشمول مالیات = عوامل مستمر مشمول مالیات

معافیت عوامل غیر مستمر – درآمد غیر مستمر مشمول مالیات = عوامل غیر مستمر مشمول مالیات

در جدول مالیاتی منظور از سه دسته مالیات عادی (۱۰۰%)، مناطق محروم (۵۰%) و معاف چه کسانیست؟

با توجه به نوع مکان و پرسنلی که در یک مجموعه مشغول به کار هستند، ممکن است ضرایب معافیت خاصی برای آنها وجود داشته باشد. به همین دلیل سپیدار سه دستهبندی عمده را برای جدوال مالیاتی هر سال پیشبینی میکند. جزییات این معافیتها در ادامه بصورت کامل شرح داده شده است.

معافیتهای مالیات بر درآمد حقوق

معافیت های مالیات حقوق دارای ۱۳ بند مختلف است که در ماده ۹۱ ق.م.م بطور شفاف مورد بحث قرار گرفته و در ادامه آورده شده است:

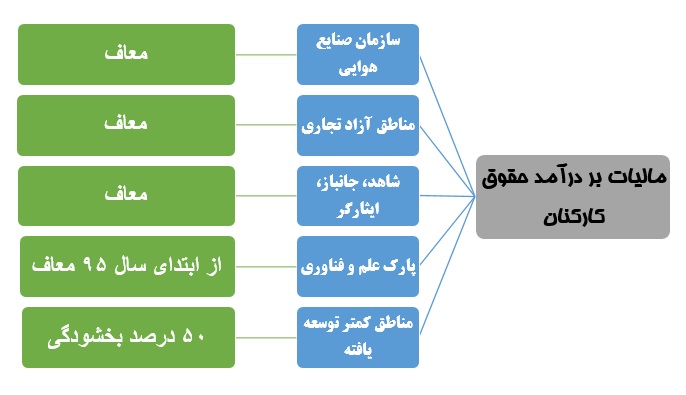

مدیران و اعضای هیئت های سیاسی خارجی که به کشور وارد می شوند. همچنین اعضای نمایندگی های فوق العاده از دولت های بین المللی که در کشور حضور دارند. البته این معافیت به شرط وجود معاملات متقابل قابلیت اجرایی دارد.

رؤسا و اعضای مأموریتهای کنسولی خارجی در ایران و همچنین کارمندان مؤسسات فرهنگی دولت خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل.

کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ایران از محل کمکهای بلاعوض فنی و اقتصادی و علمی و فرهنگی دولت خارجی و یا مؤسسات بین المللی به ایران اعزام میشوند.

کارمندان محلی سفارتخانهها وکنسولگریها ونمایندگیهای دولت جمهوری اسلامی ایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران در صورتی که دارای تابعیت دولت جمهوری اسلامی ایران نباشند به شرط معامله متقابل.

حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده که در موقع بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

هزینه سفر و فوق العاده مسافرت مربوط به شغل.

مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانههای ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد.

وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن.

عیدی سالانه یا پاداش آخر سال جمعاً معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

خانههای سازمانی که با اجازه قانونی یا به موجب آییننامههای خاص در اختیار مأموران کشوری گذارده میشود.

وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) این قانون.

درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

جزییات چند معافیت مهم (مالیات حقوق سال ۹۸)

معافیت سالانه مزایای غیرنقد در سال ۹۷ چقدر است؟

طبق بند ۱۲ ماده ۹۱ ق.م.م مزایای غیرنقدی به میزان دو دوازدهم معافیت سالانه از پرداخت مالیات معاف است.میزان معافیت سالیانه مالیات سال ۹۷ برابر است با:

طبق بند ۹ ماده ۹۱ ق.م.م عیدی سالانه یا پاداش آخر سال مجموعاً تا میزان یک دوازدهم معافیت مالیاتهای موضوع ماده ۸۴ ق.م.م بدون در نظر گرفتن مدت کارکرد در طول سال از پرداخت مالیات معاف است. پاداش دریافتی در بخش دولتی و خصوصی به مجموع درآمدها اضافه و مشمول مالیات میشود. توجه نمایید به استناد ماده ۸۴ ق.م.م معافیت مالیاتی باید بر مبنای درآمد سالانه آنها اعمال شود.

۱ × (۱۲ ÷ معافیت مالیاتی سالانه) = معافیت عیدی و پاداش پایان سال

۲۱ × (۱۲ ÷ ۲۷۶،۰۰۰،۰۰۰) = معافیت عیدی و پاداش پایان سال

ریال ۲۳،۰۰۰،۰۰۰ = معافیت عیدی و پاداش پایان سال

پاداشی که در طول سال به کارمند داده میشود، مشمول این نوع از معافیت میشود؟

خیر. حتی اگر در طول سال چندین پاداش پرداخت شود، تنها پاداش پایان سال و عیدی پرداختی در محاسبه ، برابر با یک دوازدهم از ۸۴معافیت مالیات عیدی مورد بررسی قرار می گیرند. این مبلغ با توجه به ماده مقدار کل خواهد بود.

سایر معافیتهایی که بصورت ماهانه به حقوق پرسنل تعلق میگیرند؛ کدامند؟خوب است بدانید فصل اول باب چهارم قوانین مالیاتهای مستقیم، مربوط به انواع معافیتهای مالیات است. (تمام معافیتها و نه فقط معافیتهای حقوق)

طبق ماده ۱۳۶ ق.م.م وجوه پرداختی بابت بیمه عمر از طرف مؤسسات بیمه که به موجب قراردادهای منعقده بیمه عاید ذینفع میشود؛ ازپرداخت مالیات معاف است. به همین خاطر است که نرم افزار سپیدار هم بیمه تکمیلی سهم کارمند را با ضریب یک، معاف از حقوق میکند.

همچنین با توجه به ماده ۱۳۷ ق.م.م و با توجه به بند ۲ بخشنامه ۱۹۴۱۸/۴۳۸۵/۲۱۱ مورخ ۷/۱۱/۱۳۸۳ “کارفرمایان بیمه شدگان سازمان تأمین اجتماعی می توانند صرفاً با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده و کارفرمایان بیمه شدگان سازمان خدمات درمانی و سایر موسسات بیمهگر ایرانی نیز میتوانند با کسر کل سهم حق بیمه پرداختی حقوق بگیران بیمه شده خود از درآمد حقوق آنان و با قید میزان آن در فهرستهای حقوق تسلیمی به اداره امور مالیاتی ذیربط مالیات متعلق را محاسبه نمایند.”

توجه!

حق بیمه عمر پرداختنی بابت بیمه عمر پرسنل، معاف از مالیات نمیباشد.

جدول محاسبه حقوق سال ۱۳۹۷

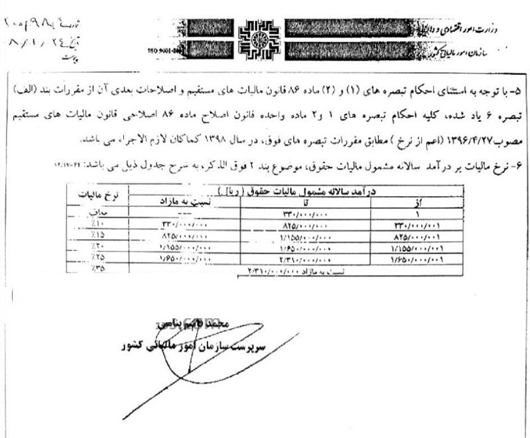

بر مبنای بخشنامه فوق سقف معافیت مالیاتی در سال ۱۳۹۷، مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال در سال تعیینشده است.

میزان معافیت مالیاتی مواد ۵۷ و ۱۰۱ قانون مالیاتهای مستقیم مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال تعیین شد.

در ادامه جدول مالیات حقوق و دستمزد سال ۱۳۹۷ قابلمشاهده است.

آموزش نحوه محاسبه مالیات حقوق سال ۹۷

همانطور که گفته شد، طبق بخشنامه ارسالی سازمان امورمالیاتی، میزان معافیت مالیاتی حقوق در سال ۹۷ ، ۲۷۶ میلیون ریال در سال است و تا ۳ برابر مازاد آن مشمول مالیات سالانه ۱۰ درصد، مازاد مبلغ ۳ برابر تا ۴ برابرمشمول مالیات سالانه ۱۵ درصد، مازاد مبلغ ۴ برابر تا ۶ برابر آن مشمول مالیات سالانه ۲۰ درصد و مازاد بر ۶ برابر با نرخ ۲۵ درصد محاسبه خواهد شد.

مالیات حقوق فردی که در ماه ۱۸۰ میلیون ریال دریافتی دارد با جدول معافیت حقوق سال ۹۷ چگونه باید حساب شود؟ (کلیه اعداد به میلیون ریال)

مهلت ارسال فایل مالیات بر درآمد حقوق چه زمانی است؟

مطابق ماده ۸۶ ق.م.م، پرداختکنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلفاند مالیات متعلق را طبق مقررات ماده ۸۵ ق.م.م محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند.

توجه کنید این مهلت طبق ماده قانونی تا سال گذشته سی روزه بوده است و در قانون جدید آخرین روز ماه بعدی است.

جرائم مربوط به عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد حقوق چیست؟

طبق ماده ۱۹۷ ق.م.م در صورت عدم ارسال لیست، دو درصد (۲%) حقوق پرداختی و در صورت عدم پرداخت مالیات درصورتیکه مشمول مالیات گردند، بر اساس ماده ۱۹۹ ق.م.م مشمول جریمهای معادل ده درصد (۱۰%) مالیات پرداخت نشده در موعد مقرر و دو و نیم درصد (۲٫۵%) مالیات به ازای هرماه نسبت به مدت تأخیر از سررسید پرداخت، خواهد بود.

در خصوص اقتصاد، دو نگرش متفاوت وجود دارد. اقتصاد در نگاه مدرن گاه به عنوان يك «علم» مطرح است كه همچون رياضيات و علوم فني، مبتني بر سلسله مفروضاتي شكل گرفته است. از سوي ديگر برخي معتقدند اقتصاد را نميتوان مانند ديگر رشتههاي فني و مهندسي بيطرف دانست. اصول و ارزشهاي فرهنگي شكلدهنده اقتصاد هستند و عملاً اقتصاد را نميتوان مستقل از فرهنگ و با توجه به وابستگي اقتصاد به فرهنگ، نبايد مبناي مشتركي براي رفتارهاي اقتصادي در همه فرهنگها و جوامع تعريف نمود.

شيوه اثربخشي فرهنگ بر اقتصاد

غرب با تأكيد بر راسيوناليسم (عقلانيت ابزاري)، ميكوشد تا اصولي جهانشمول براي رفتار اقتصادي جوامع تجويز نمايد، در حالي كه عنصرِ فرهنگ حتي وراي عقلانيت مادي، در تعيين ساختار و رفتار اقتصادي نقشآفرين است. به عنوان مثال اگر طبق عقلانيت ابزاري، اصالت سودآوري مطرح باشد و انسان موجودي طالب سود –به عنوان مطلوب نهايي- انگاشته شود، هر بازار و صنعتي كه سودآوري داشته باشد بايد لاجرم جزئي از اقتصاد يك جامعه قرار گيرد.

در حالي كه اين مسئله نادرست بوده و در واقع فرهنگ دليل اصلي رفتارهاي اقتصادي و تعيينكننده چگونگي بروز اين رفتارهاست.

مكانيسم تأثير فرهنگ بر اقتصاد از الگو يا مكتب خاصي – همچون اصالت سود- پيروي نميكند و هر گونه انديشه بشري ميتواند بروز ويژه و منحصر از رفتار وي داشته باشد. به عنوان مثال صنعت «گوشت خوك» يا اقتصاد «جنسي» به رغم سودآوري سرشار اقتصادي، در بسياري از كشورهاي اسلامي اساساً موضوعيت ندارد و اين امر، خود دليلي بر مدعاي غلبه فرهنگ بر تصميمگيري بر مبناي اصول عقلانيت ابزاري است.

با توجه به اين موضوع نميتوان الگويي جامع و جهانشمول براي رفتار اقتصادي انسان در نظر گرفت مگر اينكه تفاوت فرهنگي انسانها را از اساس انكار نموده و دچار يكسانانگاري در متد زيست بشري شويم. نظام سرمايهداري كه در عصر حاضر بنا به دلايل متعدد سياسي و… توانسته استيلاي خود را بر جهان اظهار كند، تا چندي پيش اصرار بر اين يكسانسازي ارزشي در رفتار اقتصادي داشت و برمبناي همين اصل از دهكده جهاني سخن ميگفت، كه حتي در ساليان گذشته نقدهاي بسياري بر همين طرز تفكر از سوي اساتيد اقتصاد و فلسفه غرب نيز وارد شده است. تجربه يكسانسازي، پيشتر نيز درحالي در كشورهاي بلوك شرق تحت تأثير مكتب ماركسيسم به اجرا درآمد و قائل به انكار تفاوتهاي فرهنگي و رفتاري انسانها بود كه امروزه با فروپاشي بلوك شرق، ديگر خبري از مروجان اين تئوري ضدفطرت نيست. اقتصاد داراي مباني فرهنگي است و اصل وجود رابطه بين اقتصاد و فرهنگ، امري واضح است. اساساً هر نظام اقتصادي، فرهنگ مختص به خودش را دارد و مباني دارد كه طبق مباني فرهنگ آن جامعه به وجود ميآيد.

انكار فرهنگِ اقتصادي از سوي غرب

ليبراليسم گرچه با تكيه بر اقتصاد بازار، متكي به عدم دخالت هرگونه جهتگيري فرهنگي و نظام ارزشي بر فرايندهاي اقتصادي است و دخالت ايدئولوژي در اقتصاد را مانع توسعه معرفي ميكند، اما حتي بسياري از اقتصاددانان غرب نيز خود به اين مسئله اذعان مينمايند كه همين طرز تفكر، خود برخاسته از ايدئولوژي است كه فرهنگ مدرنيته بر فضاي غرب مسلط نموده است. فرهنگي كه ميتوان در عصر حاضر تجلي آن را در نظام «سرمايهداري» مشاهده كرد. اصالت سرمايه در اقتصاد غرب، ساليان درازي توسط فيلسوفان مدرن طي طريق نموده تا به عنوان ارزش كليدي جامعه غربي پذيرفته شده است. اگر ليبراليسم تأكيد و ادعا بر آزادي در نفي يا پذيرش هرگونه انديشه دارد، پس چرا مخالفان نظام سرمايهداري در دولتهاي غربي، به هرج و مرج طلبي متهم ميشوند؟ آيا اگر در اصول فلسفي جهانشناسي نظام سرمايهداري نظير «فردگرايي» و «انسانمحوي»، «اصالت سود» تشكيك صورت گيرد، در مقام عمل آيا سيستم اقتصادي غرب آن را خواهد پذيرفت؟ يا اين ادعاي آزادي و بيجهت بودن اقتصاد، امري محال است تا سيستم اقتصادي ساير كشورها نيز به بهانه يكسان بودن مباني و اصول علم اقتصاد- و اساساً «علم» خواندن اقتصاد- همگرا و همراستا با اين سيستم سرمايهداري گام بردارد؟

سير تجربه تاريخ اقتصادي خود غرب نيز مؤيد تأثير همهجانبه فرهنگ بر رفتار اقتصادي است. به عنوان مثال اروپا در بدو رنسانس، نظام اقتصادي ويژه خود را داشت و نوعي از اقتصاد متكي بر تفكر مسيحي را دنبال ميكرد. حتي در ابتداي رنسانس، تفكري در جامعه به وجود آمده بود كه انسان ميتواند از معيشت و اقتصاد بگذرد و مستمراً به عبادت بپردازد. اين در حالي است كه با گذشت حدود400 سال و پس از آن كه مباني تفكر ليبرال در جامعه غربي حاكم شد، اقتصاد سرمايهداري نيز شكل گرفت. در اقتصاد سرمايهداري، استعمار داخلي و خارجي موضوعيت يافت و اساساً فرهنگ استعماري و اقتصاد سرمايهداري در نسبت بسيار نزديك با يكديگرند. كشورهايي كه فرهنگ استعمارگري در آنان پررنگتر است، پس از مدتي به قدرتهاي برتر اروپا تبديل ميشوند. به عنوان مثال انگلستان كه از نظر ژئوپولتيك، موقعيت برخي كشورهاي اروپايي را ندارد اما به دليل استعمار، به يكي از قدرتهاي اصلي صنعتي اروپا تبديل ميشود.

استفاده از ابزارهاي فرهنگي براي اقتصاد

يكي ديگر از دلايلي كه ادعاي استقلال فرهنگ از اقتصاد را به چالش ميكشد، استفاده از ابزار فرهنگ براي ترويج يا تحديد يك رفتار اقتصادي است. گرچه غرب، دخالت فرهنگي در چرخه اصطلاحاً طبيعي اقتصاد را محكوم ميكند، اما در همين غرب، ابزار تبليغات به منظور شكلدهي به رفتار فرهنگي منجر به بروز يك رفتار اقتصادي بسيار مورد استفاده است. جالب اينجاست كه حتي همين تبليغات تجاري، مبتني بر «فايدهانگاري» نيستند و چه بسا مشوق رفتارهاي اقتصادي يا تهيه محصولاتي هستند كه اساساً هيچ فايدهاي براي مصرفكننده ندارند و از طريق تهييج احساسات و «مفيدنمايي» محصولات، فرد را مجاب به بروز رفتاري اقتصادي مينمايند. البته بعد «اصالت سود» نهايتاً در تبليغات تجاري نيز به چشم ميخورد، اما سؤال جدي اينجاست كه «اصالت سود براي چه كسي» موضوعيت دارد؟ اصالت سودآور بودن براي مصرفكننده، يا براي «سرمايهدار». اينجاست كه دم خروس لفاظيها خود را نشان ميدهد و مشخص ميشود اصالتِ سود هم صرفاً براي تأمين منافع سرمايهداران كارايي دارد و عموم مردم جامعه بايد رفتار خود را در جهتي تنظيم كنند كه سرمايهداران به منفعت بيشتري برسند.

فرهنگ اقتصادي برخاسته از اسلام نيز بر تكثر فرهنگي

دين اسلام به تفاوت فرهنگي اصالت ويژه ميدهد و اين تفاوتها را ويژگي خلقت انسان برميشمرد «وجعلناكم قبائل و شعوبا لتعارفوا». برخلاف ساير نظامات كه ميكوشند براي انسانها، پايه رفتاري مشترك ارائه دهند، در اسلام تأكيد اصلي بر تفاوتهاي فرهنگي و در مقابل شكلدهي به يك نظام هنجاري از «بايدها و نبايدها» است. به عبارتي اسلام بر خلاف رويههاي حاكم در سيستمهاي اقتصادي غرب كه سالياني كشاورزي را مبناي نهايي اقتصاد برميشمردند (فيزيوكراتيسم)، روزگاري بازرگاني را به عنوان مبناي مشترك و اساس اقتصاد جوامع ترويج ميكردند (مركانتليسم) و در برههاي كار را تنها عامل مولد اقتصاد ميدانستند (ماركسيسم) و اكنون به پول و سرمايه به عنوان مهمترين محرك اقتصاد مينگرند (كاپيتاليسم)، در نظام اقتصادي اسلام، تفاوتهاي فرهنگي از ابتدا معين كننده نظام حاكم بر اقتصاد يك جامعه است. لزومي ندارد كشوري با فقدان پايههاي كشاورزي و به عنوان مثال وجود نيروي كار فراوان، زيردست كشور ديگر با منابع زميني سرشار قرار گيرد يا كشوري كه از نظر جغرافيايي ميتواند اقتصاد خود را مبتني بر تجارت شكل دهد، بنا به فرامين صادره نظام سرمايهداري، همواره كارگزار كشورهاي ابرقدرت سرمايهداري باشد.

لذا به نظر ميرسد، به رغم كوشش برخي اقتصاددانان اسلامي براي يافتن يك اصل جهانشمول براي بنانهادن نظام اقتصاد اسلامي، از قضا انعطاف اسلام مقابل مدلهاي مختلف اقتصادي بر مبناي فرهنگ خود نقطه قوتي است كه حذف آن ميتواند مشكلآفرين باشد.

اما آنچه در نظام اقتصادي اسلام بر آن تأكيد شده است، اولاً همان نظام هنجاري است كه حدود شرعي اقدامات و رفتارهاي اقتصادي را تعيين مينمايد. از جمله حفظ قواعد و مرزهاي شرعي در رفتار اقتصادي ميتوان به حفظ اين حدود در مصرف اقتصادي (مثلاً پرهيز از اسراف يا حرمت مصرف محرمات) حدود شرعي در توليد و توزيع (مثلاً حرمت توليد و توزيع شراب)، حدود شرعي در فروش (مثل غش در تبليغ محصول، كم فروشي و…) و نيز حدود شرعي در تعاملات و تبادلات مالي (مثل پرهيز از ربا) اشاره نمود. ثانياً علاوه بر اين حدود شرعي، بايد روح تمامي فعاليتهاي اقتصادي در راستاي شكلدهي به جامعه توحيدي باشد. در اين بعد ديگر صرفاًً شكل ظاهري احكام و حدود مدنظر نيست و رفتارهاي اقتصادي كه خلاف روح نظام توحيدي باشند –از هر جنس فعاليت- نميتوانند مقبول باشند. به عنوان مثال رفتارهايي كه غايت آنها منجر به «تكثر» و «افزايش فاصله فقير و غني» گردد، گرچه نفس فعاليت از جنس محرمات نباشد، اما در اقتصاد اسلامي مردود است.

البته آنچه در خصوص تأثير تفاوت فرهنگي بر اصول اقتصاد اسلامي گفته شد، مبتني بر نظريات برخي محققان اقتصاد اسلامي است و چنانچه اشاره شد، برخي اقتصاددانان اسلامي، معتقد به مسئله فوق نيستند و به نظر ميرسد موضوع اين نوشتار، بايد ميان اين دو گروه به بحث و ديالوگ گذاشته شود تا زمينه همگرايي بيشتر پيرامون ماهيت اقتصاد اسلامي فراهم شود.

فرجام سخن

گرچه برخي نظريات اقتصادي كوشيدهاند تا با در نظر گرفتن مباني مشتركي چون «رفتار عقلاني» يا «اصالت سود»، منشأ واحدي براي همه رفتارهاي اقتصادي ابناي بشر تعريف نمايند، اما آنچه در عمل رخ ميدهد و نمونههاي آن اشاره شد، نشان ميدهد عملاً چنين اتفاقي فارغ از تفاوتهاي فرهنگي و جهتگيري ارزشي انسانها رخ نميدهد.

با توجه به اهميت دو مقوله فرهنگ و اقتصاد و تأثيرات كلان آنها بر وضعيت جامعه، ميتوان ادعا كرد كه اين دو، بر يكديگر هم تأثيرات متقابلي دارند. در زمينه ارتباط ميان اقتصاد و فرهنگ، دو نظريه مطرح شده است؛ نگاه اول مبتني بر نظريات ماركس وبر است كه نقش فرهنگ را در مقايسه با اقتصاد، برجسته ميداند و اساساً اعتقاد دارد توسعه صنعتي در جوامعي كه به توسعه فرهنگي نرسيدهاند اتفاق نخواهد افتاد. ديدگاه دوم كه ماركس به آن اعتقاد دارد بر نقش اقتصاد بر ساخت فرهنگ جوامع تأكيد ميكند. از نظر ماركس، اقتصاد زيربناي اصلي هر جامعه است و فرهنگ و ساير موضوعات، مسائل روبنايي آن جامعه به حساب ميآيند. چه اقتصاد را مبناي فرهنگ دانسته و چه فرهنگ را منشأ رفتارهاي اقتصادي بدانيم، مهم آن است كه اين دو مفهوم، در نهايت خاستگاه مشتركي دارند كه همان «جامعه» است. توجه به جامعه و تفاوتهاي ميان افراد و ارزشها و منافع گروههاي نقشآفرين در جوامع، مجموعاً به فرهنگ و اقتصاد شكل ميدهند و همانگونه كه نميتوان مسئله فرهنگ را فارغ از اقتصاد مورد تحليل قرار داد، در ارائه مدل و الگوي اقتصادي نميتوان به تفاوتهاي فرهنگي انسانها بيتوجهي كرد.

واقعیت مجازی (به انگلیسی: Virtual Reality) (اختصاری VR) عبارتند از تلاش بشر برای برداشتن مرزهای بین فضای واقعی و فضای مجازی. سال هاست که محققین به دنبال راهی برای ادغام کردن فضای مجازی و فضای واقعی هستند و این همه تحقیق برای آسان کردن زندگی انسانها و ایجاد جذابیت در میان مشغلههای فراوان کاری در اجتماعهای امروزی که همه درگیر زندگی روزمره هستند ایجاد چنین فضا یی که انسانها را گاهی از خستگیها و مشغلههای فکری دور میکند به شدت احساس میشود تفاوت این طرح با دیدن فیلم سه بعدی در این است که مخاطب در واقعیت مجازی خود را درون فضا احساس میکند ولی در فیلم سهبعدی آن را بیرون از نمایشگر میبیند.

به عبارت دیگر فناوری واقعیت مجازی تجربهٔ قرارگیری کامل در یک محیط مجازی و دیجیتال است و دنیای فیزیکی را کاملاً نادیده میگیرد یا به اصطلاح، جهانی مجازی به موزات جهان واقعی است. در این فناوری با استفاده از عینکهای VR کاربران میتوانند در یک محیط مجازی قرار بگیرند و از قابلیت تغییر در محیط پیرامون خود بهره برند.

واقعیت مجازی چیست؟

واقعیت مجازی یک تکنولوژی و فناوری نوین است که به کاربر امکان میدهد تا با یک محیط شبیهسازی رایانهای اندرکنش یا تعامل داشته باشد. بیشتر محیطهای واقعیت مجازی تجهیزاتی برای اندرکنش تصویری انسان با رایانه هستند اما گروه محدودی نیز دارای حسگرهایی صوتی یا لمسی برای تعامل با کاربر هستند. نوع دیگری از واقعیت مجازی وجود دارد که توسط تصاویر پانورامای ۳۶۰ درجه ایجاد میشود و در واقع واقعیتی از آنچه هستیم را برای دیگران به نمایش میگذارد. با فناوری واقعیت مجازی میتوان این امکان را فراهم کرد تا افراد بتوانند از امکانات و مکان شما به خوبی دیدن کنند. واقعیت مجازی که از آن به عنوان محیط چند رسانهای همهجانبه هم یاد میشود، یک محیط شبیهسازی کامپیوتری میباشد که میتواند حضور فیزیکی را در یک محل و در یک دنیای واقعی یا یک دنیای مجازی شبیهسازی کند. اغلب محیطهای واقعیت مجازی در درجه اول، تجربههای دیداری میباشند که یا از طریق یک صفحه کامپیوتر یا از طریق دستگاه برجسته بینی قابل رویت میباشند. برخی از شبیهسازها دارای اطلاعات حسی دیگری مانند تولید صدا هم میباشند. در موارد پیشرفته تر، دستگاههای فناوری لمسی شامل اطلاعات لمسی ای میباشند که به عنوان نیروهای بازخورد در صنایع پزشکی و بازیسازی و نظامی شناخته میشوند.

.

برخی هدستهای واقعیت مجازی

هدست واقعیت مجازی سامسونگ Samsung Gear VR

کارل زایس (کارل زایس وی آر وان)

فیسبوک (آکیولوس ریفت)

اچتیسی (اچتیسی ویو)

هدست واقعیت مجازی فونیکس (در سه نسخه وان، لایت و پلاس)

هدست واقعیت مجازی BOBO VR Z4

ویرگلاس

هدست VR BOX 2

گوگل (گوگل کاردبورد)

عینک واقعیت مجازی SM VR (الهام گرفته شده از گوگل کاردبرد)

سامسونگ (سامسونگ گر ویآر)

سونی کامپیوتر انترتینمنت (پروژه مورفیس)

هومیدو

فیبروم

سی مور

دارویس دایو

فونیکس پلاس

هدستهای Oculus

وی آر اسپیس (تولید شده در ایران

کاربرد واقعیت مجازی در گردشگری

مروزه سازمانهای مدیریت مقصد اعم از متولیان دولتی، بنگاههای تجاری و سازمانهای غیرانتفاعی گردشگری از تکنولوژیهای بروز تصویر برداری و عکاسی برای ارائه بهتر آنچه گردشگر باید راجع به مقصد بداند استفاده میکنند. با افزایش اهمیت صنعت گردشگری و نیاز مبرم به شناساندن ایران واقعی به جهانیان فعالیت مستمر و حرفهای متولیان گردشگری در میهنمان بیش از پیش احساس میشود. به این منظور یکی از شرکتهای دانش محورگردشگری با بهرهگیری از کادر حرفهای اقدام به راهاندازی وبسایتی با هدف اولیه معرفی جاذبههای فرهنگی و طبیعی شناختهشده و شناختهنشدهٔ ایرانی به جهانیان اعم از ملموس و ناملموس نمودهاست. این وبسایت برای اولین بار در ایران اقدام به تولید فیلمهای ۳۶۰ درجه از جاذبههای گردشگری ایران نمودهاست. این فیلمها نسل جدیدی هستند که برای تماشای آن نیازی به تعیین جهت تصویر توسط فیلمبردار نیست، بلکه تماشاگر خود قادر خواهد بود جهت مورد نظرش را انتخاب کند. با کلیک روی فیلم و حرکت دادن موس در رایانههای شخصی یا با حرکت دادن دستگاههای تلفن همراه و تبلت در جهات مختلف این امکان فراهم میشود که کاربر قادر باشد فضا را از جهات مختلف ببیند و به این ترتیب تجربهٔ حضور واقعی در مقصد را بهتر درک کند. با استفاده از عینکهای واقعیت مجازی و موبایل هوشمند این امکان وجود دارد تا عکسها – فیلمهای ۳۶۰ درجه و همچنین بازدیدها را با واقعیت مجازی تجربه کنید. تعدادی از فیلمهای واقعیت مجازی را اینجا میتوانید مشاهده کنید.

تفاوت واقعیت مجازی و واقعیت افزوده در چیست؟

طی دو سال گذشته بیشتر از قبل نام واقعیت مجازی (Virtual Reality) و واقعیت افزوده (Argument Reality) به گوش میرسد. شرکتهای بزرگی همچون اپل، گوگل، اچ تی سی و هوآوی در تلاشند تا محصولات قدرتمندی در این زمینه تولید به بازار عرضه کنند.

واقعیت افزوده یا AR واقعیت را گسترش میدهد و عمدتاً (اما نه همیشه) بر روی صفحه نمایش تلفن هوشمند شما کار میکند. از سوی دیگر، واقعیت مجازی یا VR، بطورکلی شما را درگیر یک فضای مجازی میکند. به عبارت دیگر، در VR کاربر بهطور کامل از لحاظ دیداری و شنیداری درگیر یک فضای مجازی شدهاست.

از نظر شما گستره کدام یک از این دو بزرگتر است؟ واقعیت مجازی یا واقعیت افزوده؟ باید به شما بگوییم که از لحاظ گستره ای از بازیها، واقعیت مجازی دنیای بسیار بزرگتری را در مقایسه به واقعیت افزوده پیش روی شما قرار خواهد داد. بازیهایی مانند Lone Echo , Space Pirates Trainer, Skyworld , Mages Tale , SuperHot VR و Arctic 1 بازیهایی هستند که برای هدستهای واقعیت مجازی آکیلیس یا استیم ارائه شده و ساعتها میتوانند شما را سرگرم کنند.

شاید انجام بازیهای واقعیت مجازی آن هیجان و حسی که در هنگام بازیهای رایانه ای یا کنسول را دارید به شما منتقل نکند اما قطعاً تجربه ای متفاوت با بازیهایی بسیار متفاوتتر از رایانه و کنسول را در اختیار شما قرار خواهد داد.

هیچ جدال یا مسابقهای بین واقعیت مجازی و واقعیت افزوده وجود ندارد. بازیهای واقعیت افزوده هنوز آنقدر گسترش پیدا نکردهاند و البته نیاز است شرکتهای تولیدکننده بازی تلاش بیشتری در این حوزه داشته باشند. در مقابل، گسترهای بسیار بزرگ از بازیهای واقعیت مجازی در اختیار کاربران قرار دارد.

واقعیت افزوده میتواند مکمل واقعیت مجازی باشد نه جایگزین آن؛ اما به جز بازی، اگر در زمینه کسب و کار و آموزش بخواهیم بررسی کنیم، کاربرد واقعیت افزوده برای تولید چیزی یا آموزش کارمندان مفیدتر است اما واقعیت مجازی چنین قابلیتی را ندارد.

تهیه شده در گروه تولید محتوا و خبر همایش نقش مشاوره؛ نویسنده: مهتاب شهبازی

در اواخر قرن نوزدهم مدیریت علمی به عنوان رشتهای خاص توسط فردریک تیلور مطرح گردید .مدیریت علمی بطور بسیار خلاصه ، روش برخورد منظم و منطقی با مسائل سازمانها به منظور یافتن مناسبترین راه برای انجام هر کار است و بر کسب اطلاع دقیق و کامل از آنچه میگذرد و نتایجی که بر اثر هرگونه تغییر حاصل میشود تأکید دارد.

هزینه یابی برمبنای فعالیت و ارزیابی متوازن اطلاعاتی را فراهم می آورند که مدیران جهت تصمیم گیری هایی که منجر به خلق ارزش می شود به آن نیازمندند. ارزش افزوده اقتصادی فراهم آورنده چارچوب تصمیم، معیارهای عملکرد و محرکهایی است که مدیریت را برای خلق ارزش بر می انگیزد. برای درک بیشترِ مفاهیم هزینه یابی برمبنای فعالیت، ارزیابی متوازن و ارزش افزوده اقتصادی می توان تجارت را به فوتبال تشبیه کرد. مربی یک تیم فوتبال به عوامل متعددی جهت موفقیت نیاز دارد. برای مثال به دست آوردن ضربه های ایستگاهی، به دست آوردن کرنر، فراهم سازی یک دفاع محکم و داشتن یک دروازه بان مناسب. اما در پایان مسابقه تنها چیزی که اهمیت دارد این است که مسابقه را برده ایم یا باخته ایم نه اینکه در طول بازی چند کرنر یا چند ضربه ایستگاهی به دست آورده ایم. در تجارت نیز مدیر معیارهای زیادی را برای کسب موفقیت لازم دارد. هزینه یابی برمبنای فعالیت وارزیابی متوازن معیارهایی هستند که مدیر را در تصمیم گیری و دستیابی به موفقیت یاری می رسانند، اما آیا صرفاً استفاده از این معیارها دلیل بر موفقیت است؟ این موضوع که مدیریت برای دستیابی به موفقیت به این معیارها نیاز دارد امری بدیهی است اما تعیین کننده برد یا باخت شرکت ارزش افزوده اقتصادی است؛ با به کارگیری ارزش افزوده اقتصادی مدیران در استفاده از اطلاعات به منظور خلق ارزش و خواسته مالکان برانگیخته می شوند. نیاز سازمانها به سازگاری با محیط تجاری پویا و پیچیده امروزی برای ادامه بقا که ناشی از توسعه بازارهای رقابتی است از یک سو و از سوی دیگر فشار مجامع سرمایه گذار به مدیران جهت تعیین ارزش و تبیین معیارهای اندازه گیری دقیق و شفاف، باعث شد سازمانها سیستم های سنتی پاداش و اندازه گیری عملکرد را که در دهه قبل به وجود آورده بودند مورد بازنگری قرار دهند و دوباره آنها را بیازمایند که آیا مبنای صحیح و قابل اتکایی برای تصمیم گیری بوده اند یا خیر؟ در حال حاضر تکنیکهای اندازه گیری بیشتر از اینکه بر چارچوبهای حسابداری استوار باشند براساس تئوریهای اقتصادی بنا شده اند. اما براستی شرکت باید از چه چارچوبی استفاده کند؟ و زمانی که چارچوب جدیدی در حال اجراست آیا این بدان معنی است که شرکت باید دیگر چارچوبها را نادیده بگیرد؟ این مقاله ابتدا سه چارچوب هزینه یابی برمبنای فعالیت، ارزیابی متوازن و ارزش افزوده اقتصادی را که استفاده از آنها در صنایع به طور گسترده در حال افزایش است مورد بحث قرار می دهد. اگر چه در این مقاله به طور خلاصه این سه چارچوب توصیف می شود اما بیشتر با جواب این سئوال سروکار داریم که آیا می توان این چارچوب ها را به طور همزمان به کاربرد یا آنها با هم ناسازگارند؟ این مقاله بیان می کند که این چارچوبها در واقع مکمل همدیگرند و زمانی که با هم به کاربرده شوند می توانند بسیار موثر باشند.

هزینه یابی برمبنای فعالیت

با متنوع شدن تولیدات و مشتریان یک سازمان، تخصیص هزینه های سربار نیز امری گمراه کننده و تحریف کننده بهای تمام شده تولیدات یا خدمات خاص می گردد. همان طور که می دانیم سیستم هزینه یابی برمبنای فعالیت و سیستم هزینه یابی سنتی از لحاظ نحوه تخصیص هزینه های سربار با یکدیگر متفاوتند. این تفاوت در شکل ۱ نشان داده شده است. بدین معنی که در سیستم هزینه یابی سنتی، هزینه های سربار تنها براساس یک محرک هزینه که می تواند حجم تولید، ساعات کار مستقیم، ساعات کار ماشین یا میزان دستمزد مستقیم باشد تسهیم می گردد و این نمی تواند مبنای صحیحی برای تسهیم هزینه های سربار پدید آورد، زیرا برای مثال، محصولی که چرخه عملیات تولیدی آن کوتاه است ممکن است به میزان غیرمتناسبی از هزینه های انبار یا بارگیری بهره ببرد. لذا حسابداری صنعتی به شکل سنتی پیام نادرست به مدیران می دهد. اما در سیستم هزینه یابی برمبنای فعالیت، تسهیم هزینه های سربار شامل دو مرحله است که در مرحله اول فعالیتهای عمده شناسایی می شوند و هزینه سربار به تناسب منابعی که در هر فعالیت مصرف می شود به آن فعالیت ها تخصیص می یابد. سربار تخصیص یافته به هر فعالیت هزینه انباشته فعالیت۴ نامیده می شود. پس از تخصیص سربار ساخت به فعالیت ها در مرحله اول، محرکهای هزینه۵ مناسب و مربوط به هر یک از فعالیت ها شناسایی می شوند. سپس در مرحله دوم هزینه انباشته هر فعالیت به نسبت مقدار مصرف محرک های هزینه در هر یک از خطوط تولید محصول به این خطوط تخصیص داده می شود. این سیستم هزینه یابی می تواند اطلاعات بهتری را برای تصمیم گیریهای استراتژیک مدیریت فراهم آورد و به تشخیص هزینه های بدون ارزش افزوده کمک کند. بنابراین هزینه یابی برمبنای فعالیت، کیفیت تولید و هزینه یابی را بهبود می بخشد. مدیران برای آنکه بتوانند عملکرد شرکتشان را بهبود بخشند نیازمند شناخت چگونگی اثر متقابل بهای تمام شده با دیگر معیارهای عملکرد هستند. این موضوع به کمک تکنیک ارزیابی متوازن حل می شود.

ارزیابی متوازن

با توسعه شرکتها بتدریج مدیریت از مالکیت جدا می شود و بحث مسئولیت پاسخگویی به وجود می آید، بدین معنی که مدیران در برابر مالکان باید پاسخگو باشند. با تمایز مالکان از مدیران و توجه به اینکه مالکان آگاهی کمی از مسائل مالی دارند و به اطلاعات گزارش شده از سوی مدیریت متکی هستند آنان به ارزیابی عملکرد مدیریت نیاز دارند و در این ارزیابی ناچار به استفاده از اندازه گیری می باشند (مثالی در ادبیات مدیریت وجود دارد که اگر کسی نتواند چیزی را اندازه بگیرد نمی تواند آن را اداره کند)، اما اگر این اندازه گیری تنها متکی بر ارقام و اطلاعات مالی باشد نمی تواند مبنای صحیحی برای قضاوت و تصمیم گیری پدید آورد. یک دلیل این امر این است که مدیران مسئول گزارش ارقام و اطلاعات مالی هستند و ممکن است اطلاعات گزارش شده انعکاسی از عملکرد واقعی شرکت نباشد. البته اگر مدیران اطلاعات مالی را به طور واقعی و صحیح هم گزارش کرده باشند تنها اتکا به این اطلاعات در ارزیابی عملکرد مدیران کافی نیست. برای درک بیشتر موضوع فرض کنید شرکتی در دو سال متوالی دارای سود یکسانی باشد، اما در سال دوم اقداماتی در جهت جلب بیشتر رضایت مشتریان انجام داده یا اقدام به برگزاری دوره های آموزشی جهت افزایش مهارت و تخصص کارکنان کرده است. افزایش رضایت مشتریان نشانه فروش بیشتر و به دنبال آن کسب سود بیشتر درآینده است و از طرف دیگر افزایش مهارت و تخصص کارکنان موجب افزایش کارایی و بهره وری خواهد شد. اما اگر بخواهیم تنها از بعد مالی عملکرد شرکت را اندازه بگیریم شرکت در هر دو دوره عملکرد یکسانی داشته ولی واقعیت این است که شرکت در سال دوم عملکرد بهتری داشته است. ارزیابی متوازن، عملکرد سازمان را از چهار دیدگاه کلیدی (شکل ۲) اندازه گیری می کند: * مالی، * مشتری، * رویه های داخلی شرکت، * آموزش و رشد. هر دیدگاه دو تا پنج معیار خواهد داشت که این معیارها باید بعد از استقرار استراتژی تنظیم شوند. بنابراین ارزیابی متوازن، عملکرد سازمان را هم از بعد مالی و هم از بعد غیرمالی اندازه گیری می کند. ارزیابی متوازن به وسیله کاپلان و نورتون (Robert Kaplan & David Norton) به منظور تبدیل چشم انداز۶ و استراتژی۷ به هدفها۸ ارائه شد. استراتژی، چگونگی انطباق ظرفیتهای یک سازمان با فرصتهای موجود در بازار به منظور تحقق بخشیدن به هدف های کل سازمان را تبیین می کند. بنابراین مقصود از اجرای استراتژی، دستیابی به هدفهای از پیش تعیین شده است. ارزیابی متوازن با تمرکز بر روی اندازه گیری عملکرد و تطابق آن با استراتژی، نقش مهمی را در پیشرفت سازمان ارائه می دهد. این نواوری تفکر بسیاری از مدیران را نسبت به نحوه مدیریت سازمانها تغییر داد. اکنون آنها استراتژی را با دقت بیشتر و با صراحت ارائه می کنند و سازمان را به عنوان مجموعه ای یکپارچه و متناسب از فعالیت ها می دانند و استراتژی را با دستگاه اندازه گیری عملکرد مرتبط می شناسند. ارزیابی متوازن رویکردی است که با اندازه گیری واقعی عملکرد (هم از بعد مالی و هم از بعد غیرمالی) و مقایسه آن با هدف های از پیش تعیین شده به ما نشان می دهد تا چه حد استراتژیهای برگزیده شده ما را به سمت هدفهای شرکت گرایش داده است و استراتژیهای مقدم و در اولویت را برای رسیدن به هدفهای از پیش تعیین شده به ما معرفی می کند و حتی چارچوبی را جهت اجرای استراتژیهای سازمان فراهم می آورد. در واقع ارزیابی متوازن ابزار مدیریت جهت دستیابی به هدفهاست. تحقیقات نشان داده است که سازمان هایی که از سیستم های طراحی شده مناسبی در زمینه اندازه گیری عملکرد استفاده می کنند بهتر می توانند آن را مدیریت کنند لذا احتمال موفقیت بیشتری دارند. اگر ارزیابی متوازن به درستی اجرا شود چارچوب مدیریتی دقیقی ارائه می دهد که مدیران را در ردیابی عوامل متعددی که بر عملکرد تاثیر می گذارند یاری می رساند. برگ نمره۹ مجموعه ای از اطلاعات خام۱۰ است که در آن اهداف درازمدت، معیارها، اهداف کوتاه مدت و ابداعات هر یک از دیدگاه ها درج شده است و به مدیر در فهم عملکرد کمک می کند. معیارها مدیران را در متوازن ساختن عملکرد حال و آینده یاری می دهند. اندازه گیری های مالی نوعاً متغیرهای گذشته نگر هستند که عملکرد گذشته مدیر را منعکس می کنند. از سوی دیگر هزینه های آموزش نمونه ای از شاخص های آینده نگر است که بر رضایت مشتری و بقای شرکت تاثیر می گذارد. لذا ارزیابی متوازن با اندازه گیری عملکرد غیرمالی (رضایت مشتریان) باعث تغییر و بهبود در مدیریت شده و مبنایی برای تصمیم گیری به وجود می آورد. در واقع ارزیابی متوازن چراغ روشنی در هدایت شرکت به سوی سوداوری بیشتر با همان راه و امکانات قبلی ولی براساس هزینه یابی برمبنای فعالیت و ارائه صحیح هزینه های شرکت است. مالکان، مدیران وظیفه اجرای استراتژی را به مدیران می سپرند، اما توجه اصلی آنها به دست آوردن سود کافی از سرمایه گذاری شان است. ارزش افزوده اقتصادی، همان طور که در ادامه بحث خواهد شد بیان می کند که آیا مدیران معیارهای برگ نمره را بدرستی موازنه کرده اند؟ به گفته کاپلان ایجاد ارزش افزوده اقتصادی نتیجه ایده آل استراتژی موفق است و عبارت است از تلاش برای انجام.

ارزش افزوده اقتصادی

آیا یک معیار مناسب از ارزیابی عملکرد شرکتها وجود دارد که سرمایه گذاران را در شناسایی فرصت های مطلوب سرمایه گذاری یاری کند و مدیران را به تصمیم گیری هایی علاقه مند سازد که برای واحد تجاری ایجاد ارزش نماید؟ ارزش افزوده اقتصادی معیاری است که جهت نظارت کلی، در زمینه خلق ارزش، در شرکت به کار برده می شود. ارزش افزوده اقتصادی استراتژی نیست، راهی است که نتایج را اندازه گیری می کند. با توجه به اینکه معیار ارزش افزوده اقتصادی به توانایی بنگاه اقتصادی در خلق بازده مازاد بر بازده مورد انتظار سرمایه گذاران براساس ریسک معین اشاره دارد می تواند میزان اثربخشی عملیات شرکت را اندازه گیری کند. اگر نتیجه این اندازه گیری مثبت باشد می توان چنین قضاوت کرد که مدیریت طی عملیات جاری، ارزش شرکت را افزایش داده و چنانچه منفی باشد عملکرد مدیریت باعث کاهش ارزش واحد تجاری شده است. این معیار که با هدف سازمان در زمینه افزایش ثروت سهامداران همبستگی دارد توسط استوارت (Stern Stewart) ارائه شده و برابر سودهای عملیاتی منهای هزینه سرمایه هایی است که برای ایجاد آن به کار گرفته شده است و در واقع به عنوان یکی از شاخصهای سوداوری درنظر گرفته می شود. EVA= (r – c) × Capital EVA= (r × Capital) – (c × Capital) EVA= NOPAT – (c × Capital) =r نرخ بازده سرمایه =c نرخ هزینه سرمایه = Capital سرمایه = NOPAT سود خالص عملیاتی پس از مالیات = EVA ارزش افزوده اقتصادی برمبنای ارزش افزوده اقتصادی ایجاد ارزش در یک شرکت به دو عامل بستگی دارد: * شرکت از سرمایه به کار گرفته شده چه بازدهی کسب می کند؟ * برای این سرمایه به کار گرفته شده چه هزینه ای می پردازد؟ بنابراین آنچه در این معیار اهمیت دارد این است که شرکت بتواند بازدهی بیش از هزینه سرمایه منابع مالی خود به دست آورد. ارزش افزوده اقتصادی ارزش سهام را دقیقتر از سود هر سهم۱۱ و بازده حقوق صاحبان سهام۱۲ به دست می آورد. اخیراً شرکتها قدم در راهی از مدیریت درامدها گذاشته اند که آنها را به سوی مدیریت ارزش سوق می دهد. ارزش افزوده اقتصادی با ارائه مدل های کاربردی قابل اجرا به مدیران در این فرایند کمک می کند. یکی از مزایای اصلی ارزش افزوده اقتصادی، ارائه زبان واحدی در کل سازمان است. زمانی که ارزش افزوده اقتصادی کانون توجه فرایند مدیریت قرار می گیرد عملکرد سازمان کارا خواهد شد چرا که ارزش افزوده اقتصادی به ما مسئولیت پاسخگویی می دهد و می تواند تنها معیاری باشد که موفقیت در آن خلاصه می شود. مجله فورچون (Fortune) در اکتبر ۱۹۹۶ ارزش افزوده اقتصادی را به عنوان جذابترین ایده مالی معرفی نمود و اشاره کرد که یک موسسه امریکایی پیش بینی کرده ارزش افزوده اقتصادی جایگزین سود هر سهم خواهد شد. از جمله شرکت کوکاکولا با به کارگیری این معیار توانست بازده سرمایه اش را حدود ۲۰۰ درصد طی سالهای ۱۹۹۳-۱۹۸۷ افزایش دهد. مدیر شرکت کوکاکولا معتقد است ارزش افزوده اقتصادی او را وادار به پیدا کردن راههای زیرکانه برای ادامه فعالیت با سرمایه کمتر می کند؛ به عبارت دیگر انگیزه یافتن راههای افزایش کارایی سرمایه را ایجاد می کند و در نهایت موجب می شود که شرکت عملکرد برتر داشته باشد. استوارت توصیه می کند که از ارزش افزوده اقتصادی به عنوان مبنایی برای تخصیص سرمایه، ارزیابی عملکرد، تعیین پاداش و ایجاد ارتباط با خبرگان در بازار سرمایه استفاده شود. به این ترتیب تصمیم گیریها موثرتر می شود، ارتباطات افزایش می یابد و میزان پاداشها با افزایش در ارزش افزوده اقتصادی بالاتر می رود. نتیجتا هر سه این چارچوب ها با تکنیک های اندازه گیری جدیدی شروع می شوند. حجم بالای اطلاعات لزوماً منجر به تصمیم موثر نمی شود. در واقع اضافه کردن یک معیار جدید به معیارهای موجود مسائل را پیچیده تر خواهد کرد. یکی از عوامل اساسی، برخورداری از تعادل بین سادگی و دقت است. همان طور که ممکن است فهم یک مدل کاملاً پیچیده برای مدیران بسیار مشکل باشد یک مدل بسیار ساده نیز منجر به تصمیمهای نادرست می شود. هزینه یابی برمبنای فعالیت، ارزیابی متوازن و ارزش افزوده اقتصادی ابزارهای مناسبی هستند که می توانند شرکت را در دستیابی به موفقیت در محیط تجاری، رقابتی و فعال امروزی کمک کنند. هزینه یابی برمبنای فعالیت می تواند مدیران را در فهم اثربخشی تصمیماتشان یاری رساند. ارزیابی متوازن دیدگاه عملکردی را به منظور گنجاندن شاخصهای مالی و غیرمالی گسترده است. ارزش افزوده اقتصادی ارتباط بین تصمیم ها را نشان می دهد و بر معیارهای عملکرد سیستم پاداش به منظور خلق ارزش تمرکز دارد. زمانی که مدیران چارچوب های تصمیم گیری، معیارهای عملکرد و پاداش داشته باشند که آنها را به داشتن حالت مالکانه برانگیزاند، بهترین عملکرد را خواهند داشت. داشتن استراتژی مناسب مهم است ولی داشتن مدیرانی که مجری استراتژی و نتایج حاصل از آن باشند نیز به همان اندازه اهمیت دارد.

ویژگی های کیفی اطلاعات حسابداری مدیریت و نقش آن در تصمیم گیری مدیریت

. با توجه به این که اطلاعات حسابداری مدیریت به عنوان ابزار مدیریت در تصمیم گیری تلقی می گردد و هدف از ایجاد و گسترش آن کمک به مدیریت می باشد، اگر مدیریت به هر دلیلی از آن استفاده ننماید، آن اطلاعات هیچ گونه ارزشی برای سازمان نخواهد داشت. یکی از عوامل مهم عدم استفاده مدیریت از اطلاعات حسابداری این است که این اطلاعات کیفیت لازم را ندارد. براساس یافته های این تحقیق، اگر اطلاعات حسابداری دارای کیفیت لازم باشد، مدیریت در تصمیم گیری های خود از آن استفاده می کند. البته همه ویژگی های کیفی اطلاعات حسابداری به یک اندازه بر استفاده از اطلاعات حسابداری مدیریت مؤثر واقع نمی شوند.

اهداف کلی حسابرسی مدیریت

هدف از حسابرسی عملکرد مدیریت، انجام یک یا ترکیبی از موارد زیر حسب در خواست مدیریت است.

ارزیابی عملکرد:

عبارت از مقایسه و تحلیل شیوه ها و روش های انجام فعالیت های واحد اقتصادی با اهداف و استراتژی از پیش تعیین شده است.

شناسایی فرصت هاو بهبود فعالیت های عملیاتی

منظور از بهبود فعالیت های عملیاتی و عملکرد، افزایش بازده اقتصادی، ارزیابی صرفه اقتصادی هزینه ها، کارآیی، اثر بخشی و یا ترکیبی از این عوامل است.حسابرسی عملیاتی فرصت های موجود و قابل دسترس برای بهبود روش های اجرایی را از طریق بررسی و شناخت جامع، ارزیابی تجزیه و تحلیل، مصاحبه با افراد واجد شرایط و ذی صلاح (درون سازمانی و برون سازمانی)، مشاهده عملیات، بررسی گزارش های جاری و گذشته، بررسی معاملات، شاخص های عمده موفقیت، برنامه استراتژیک، اقدامات استراتژیک، مقایسه با استانداردهای صنعت و رقبا به کارگیری قضاوت حرفه ای و… براساس تجربه و سایر ابزارهای مناسب و عقلائی شناسایی و اظهار نظر می کند.ارائه پیشنهاد برای بهبود عملیات یا ضرورت اقدامات اصلاحیماهیت، نوع و دامنه پیشنهادی ارائه شده در فرآیند حسابرسی عملیاتی بسیار متفاوت است.دراغلب موارد، گروه حسابرسان عملکرد مدیریت، می توانند متناسب با ماهیت و اهمیت موضوع پیشنهادهای خاص ارائه کنند. چنانچه در سایر موارد و حوزه های مورد حسابرسی عملیاتی بررسی های عمیق تر و گسترده تری نیاز باشد، گروه حسابرسان مدیریت می توانند دلایل نیاز به انجام بررسی های بیشتر ارائه کنند.

پیگیری تصمیم های عملیاتی و اقدامات اجرایی

آنچه در حسابرسی مالی و کنترل های داخلی صورت می پذیرد و مورد نظر حسابرسان مستقل و بازرس قانونی است، وضعیت فعلی واحد اقتصادی و پیشینه آن است. وضعیت فعلی که به طور عمده بیانگر ارزش های تاریخی بسیار دور و نزدیک می باشد. آنچه از اهمیت ویژه برخوردار است و در حسابرسی مالی و تجزیه و تحلیل صورت های مالی چندان عمیق و گسترده مورد بررسی قرار نمی گیرد، شرایط اقتصادی، استراتژی مالی، برنامه و تصمیم های عملیاتی، اقدامات اجرائی و … برای دستیابی به اهداف واحد اقتصادی است، که تا حدی به نحوه عملکرد کیفی و کمی مدیریت بستگی دارد.یکی از عوامل اساسی و مورد توجه در حسابرسی مالی الزامات قانونی ثبت حساب ها و ارائه گزارش مالی به صاحبان سهام است در صورتی که به بافت واقعی مالی یا به ساختار واقعی دارایی ها و بدهی ها در ترازنامه و به کیفیت اطلاعات مندرج در صورت های مالی تجزیه و تحلیل، اثربخشی عملکرد مدیریت، بهره وری و صرفه اقتصادی فعالیت های عملیاتی در جهت دستیابی به اهداف و استراتژی های واحد اقتصادی دولتی و شبه دولتی کمتر توجه می شود، حسابرسی کیفی و جامع عملکرد مدیریت، می تواند زوایای مختلف عملکرد بنگاه اقتصادی را در حوزه های مختلف مدیریت مورد ارزیابی قرار دهد. اینکه شرایط کیفی و کمی شرکت در حال حاضر چیست و به کجا می رسد، برای سهامداران و اعضای هیات مدیره اهمیت دارد. این مهم به میزان قابل توجهی از طریق حسابرسی عملکرد مدیریت برای افراد ذی نفع مشخص و روشن می شود. حسابرسی مدیریت نوعی حسابرسی و نگرش به آینده است که با استفاده از آن تا حدودی از تکرار فعالیت هایی که فاقد هر گونه ارزش افزوده و افزایش بازده اقتصادی است، جلوگیری و پیشگیری می کند.از مهمترین وظایف شرکت ها جلب اطمینان سهامداران نسبت به کیفیت فرآیند گزارشگری مالی و قابلیت اتکا به ارقام و اطلاعات مندرج در آنها است. بنابراین مدیریت ضعیف و غیرعلمی، گزارشگری غیرشفاف و غیرکیفی، تحریف سود، وجود هرگونه ابهام و تقلب در صورت های مالی و عدم نظارت و اقدامات اصلاحی مستمر در رفع نارسایی ها، مشکلات و ضعف های موجود در کنترل های داخلی و عدم نظارت و اقدامات اصلاحی مستمر در رفع نارسایی ها، مشکلات و ضعف های موجود در کنترل های داخلی، از جمله عوامل ارزیابی در حوزه حسابرسی عملکرد مدیریت محسوب می شود.اطلاعات، آمار، گزارش های مالی و غیر مالی که موجب تصمیم سازی و تصمیم گیری مدیران ارشد در اداره موفقیت آمیز امور شرکت ها می شود، از جمله تعیین میزان دستیابی کیفی و کمی به اهداف و برنامه های استراتژیک از وظایف عمده حسابرسی مدیریت است.اگر نتایج حاصل از حسابرسی مالی و حسابرسی مبتنی بر تجزیه و تحلیل های آماری، بیانگر بخشی محدود از ارزیابی عملکرد و یا حسابرسی عملیاتی باشد، اما با تضاد نتایج حاصل از آن نمی توان به روشنی و قاطعیت اذعان نمود که مجموع عملکرد مدیریت موفق یا ناموفق بوده است. به عبارت دیگر مجموع تلاش ها و فعالیت های عملیاتی مدیریت در مسیر صرفه و صلاح اثربخشی عملکرد، کارایی و دستیابی کیفی به اهداف و استراتژی ها و در نهایت افزایش بازده اقتصادی و ثروت سهامداران قرار داشته است.با وجود اینکه اغلب متفکران مالی و اقتصادی بر این باورند که جدای مالکیت از مدیریت، منافع اقتصادی و افزایش ثروت سهامداران را تامین خواهد کرد، اما مخالفان این نظریه، استدلال می کنند که سهیم کردن مدیران در مالکیت شرکت دارای منافع اقتصادی است و مدیران مالک در افزایش کارایی، بازده اقتصادی و تداوم فعالیت شرکت موفق ترند، از طرفی چون عملکرد کیفی و اثربخش مدیریت، ارتباط مستقیم با نیروی انسانی حرفه ای، تخصصی، هماهنگی کیفی و هدفمند آنان دارد، می تواند بر افزایش کیفی سودآوری، ارزش شرکت در نهایت افزایش منافع سهامداران اثرات عمده داشته باشد. نکته آخر اینکه افزایش غیرکیفی سودآوری و تقسیم مستمر سود نمی تواند بیانگر عملکرد مطلوب مدیریت و شایستگی سطوح مختلف مدیریت تلقی شود. چنانچه کیفیت سودآوری مورد بررسی و تجزیه و تحلیل قرار گیرد، مشخص می شود یکی از دلایل اساسی در عملکرد غیر کیفی مدیریت، تقسیم سود نقدی و یا سود سهمی مستمر در شرایط حاد تورمی و یا تغییر در چهره واقعی رویدادها، روش های حسابداری و تعدیلات سنواتی است که منجر به افزایش درآمد می شود ولی در واقع هیچ گونه وجه نقدی ایجاد نمی کند یا هزینه هایی که در دارایی ها انعکاس یافته است که قابلیت بازیافت آنها مشخص نیست.

حسابرسی و مدیریت بنگاه اقتصادی

حسابداری یک فعالیت اجتماعی – حرفه ای است که شامل منابع انسانی و غیر انسانی میگردد و بین منابع انسانی و غیر انسانی واکنشهای متقابلی وجود دارد و فرهنگ جامعه بر منابع انسانی تأثیر گذار است .با وجود اینکه حرفهی حسابداری کمتر جنبه فرهنگی دارد ولی بدلیل وابستگی آن به جنبههای انسانی و واکنشهای متقابل آن ، فرهنگ بر حسابداری تأثیر گذار شده است .یکی از مهمترین تفاوتها در اعمال حسابداری در بین کشورها ، تفاوتهای فرهنگی است محتوای گزارشها عموما” بستگی به تاریخ ، آداب و رسوم و فرهنگ منطقه دارد و بدین دلیل است که در بعضی کشور ها ی مالی ، سرمایهگذار را مدنظر دارد و در بعضی از کشورها و مناطق ، طلبکاران یا اداره کنندگان دولتی را، از آنجائی که ارزش کار در ارتباط با فرهنگ تعیین میشود لذا تلقی مفاهیم زیر از پارامتر های مهم در تعیین ارزش محسوب میگردند.۱-فردگرائی در مقابل جامعه یا جمع گرائی ؛۲-فاصله طبقاتی زیاد در مقابل کاهش فاصله طبقاتی؛۳-مردگرائی در مقابل زنگرائی یا انسان گرائی ؛۴-اصالت سرمایه در مقابل اصالت معنویت یا اصالت کار؛۵-پنهان کاری در مقابل آشکار سازیارزشهای جوامع نیز از لحاظ بعد زمانی با یکدیگر متفاوتند . بعضی از جوامع برگذشته و برخی دیگر بر حال و آینده تکیه دارند. برخی ممالک مانند آمریکا بر ” من ” تکیه دارد ولی ژاپن بر ” ما ” تکیه دارد برخی برفرد و سرمایه و برخی دیگر جامعه و کار اصالت میدهند . این فرهنگها گزارشهای مالی متفاوت، نوع رسیدگیهای متفاوت و کنترلهای متفاوتی را نیز طلب میکنند و اصل افشاء در هرکدام تفسیر خاص خود را دارد.نظریهها و رویههای حسابداری و حسابرسی با توجه به ساختار اقتصادی و اجتماعی حاکم برجامعه و هدفهای تعیین شده برای حرفه حسابداری بنا شده است . هدفهای حسابداری و حسابرسی نیز برانگیخته از اوضاع حاکم بر محیط حسابداری و حسابرسی است و محیط حسابداری و حسابرسی به عنوان یک سیستم فرعی از سیستم کل اقتصاد به گونهای است که همواره با واحد های اقتصادی ، اعتبار دهندگان و حرفه حسابداری در تعامل است .لذا تعیین هدفهای حسابداری و حسابرسی و گزارش های مالی تضاد منافع این سه گروه را در بر خواهد داشت .و با توجه به اینکه مدیریت واحد های اقتصادی از عمده ترین تصمیم گیرندگان اقتصادی هستند . پس خود نیز جز اصلی ترین استفاده کنندگان گزارش های مالی محسوب میشوند .یکی از فرضیات حسابداری ” تفکیک شخصیت است ” که همواره بایستی بین صاحبان واحدهای اقتصادی و شخصیت مستقل واحدهای اقتصادی تمایز قایل شد. زیرا صاحبان واحد اقتصادی شکلی از بستانکاران هستند که در واحد اقتصادی دارای منافعند و در این راه مالکان باید بدانند که مدیر نیستند و مدیران هم باید بدانند که مالک واحد اقتصادی نیستند . رشد سریع ، بیامان نیازهای اطلاعاتی استفاده کنندگان حسابرسان را پذیرش مسئولیت بیشتری در مقابل جامعه دعوت میکند و اعتبار اطلاعات به درجه درستی و صحت آنها وابستگی شدید خواهد داشت .محیط کنترلی ترکیبی ، از موارد ذیل است .الف ) طرز تفکر مدیریت و چگونگی اجرایی کردن آن ب ) نمودار سازمانج ) نحوه مدیریت منابع انسانید ) پیش بینی مالی و بودجه ایه ) حسابرسی داخلیبه عبارت دیگر ، کنترل فرایندی است از سیاستها و روشهایی که برای کسب اطمینان نسبی از دستیابی به هدفهای سازمانی ایجاد میگردد.به طور کلی میتوان گفت که هدف اساسی در ایجاد و رسالت واحدهای حسابرسی داخلی کمک به مدیریت واحد اقتصادی در اداره کردن امور شرکت به بهترین وجه است . لذا رسیدگی حسابرسان داخلی اغلب حسابرسی عملیاتی است . زیرا هدف آنان تعیین تأثیر رویهها و روش های موجود بر کارائی عملیات واحد اقتصادی است ، نتیجه پایانی کار آنان نیز تهیه گزارش مبتنی بر پیشنهادهای بهبود نحوه انجام عملیات به مدیریت است که خود مؤید اهداف فوق است.دامنه کار حسابرسان داخلی محدود به فعالیتها و رویدادهای مالی واحد اقتصادی نمیشود، بلکه بررسی و ارزیابی تأثیر سیستم کنترلهای داخلی حسابداری و اداری را نیز شامل میگردد.به همین دلیل است که حسابرسان داخلی می توانند به عنوان بازوی توانمند مدیریت در اداره و کنترل کیفیت و کارائی واحد های اقتصادی از جنبه های مادی ( سود آوری ) و معنوی ( نیروی انسانی ) محسوب شوند. گرچه ارزش اقتصادی حسابرسی داخلی مانند سایر منابع ، به ظرفیت مدیران برای استفاده از توان بالقوه این ابزار کارآمد و ارزشمند در جهت نیل به اهداف سازمان وابسته است ولی نباید فراموش کرد که حسابرسی داخلی خود نیز به عنوان بخشی ازکارگروهی سازمانی تلقی می شود، نه به عنوان یک شغل متمایز و مجزا از وظایف حسابدار است .زیرا حسابرسی داخلی آمیخته ای از فرایند کنترل و برنامه ریزی در سیستم اطلاعات مدیریت است که محصول فعالیت آن اطمینان از سودآوری و تداوم فعالیتهای اقتصادی و تأمین امنیت شغلی برای ک ارکنان و در نهایت تشخیص حدود کارائی مدیران و کوششهای مستمر آنان است .

حسابرسی عملکرد مدیریت و نقش آن در شفاف سازی واحدهای اقتصادی

بیش از هفتاد سال است که ابتدا در انگلستان و بعد از آن آمریکا، کانادا و سایر کشورهای اروپایی این سوال مطرح شد که چرا حفظ کامل منافع سهامداران از طریق روش های حسابرسی سنتی (حسابرسی مالی) تامین نمی شود و همراه با این سوال نگرشی به سمت و سوی روش جامع تر، کامل تر و دقیق تر شکل گرفت و با نام حسابرسی عملکرد مدیریت یا حسابرسی مدیریت فعالیت خود را آغاز نمود. تا اواخر دهه هشتاد حسابرسی عملکرد مدیریت محدود به حسابرسی رعایت بود و در چارچوب رعایت قوانین، آیین نامه ها و دستور العمل ها فعالیت داشت. امروزه با توجه به نقش اثربخش تجزیه و تحلیل جامع اطلاعات و آمار مندرج در صورت های مالی، ابتدا حسابداری صنعتی و حسابداری مدیریت، در تصمیم سازی و تصمیم گیری منطقی، با هدف افزایش بازده اقتصادی و ثروت سهامداران وارد عرصه مدیریت شد و سپس حسابداری کیفیت، حسابداری محیط زیست، مهندسی مالی، مدیریت ارزش، مهندسی ارزشی و … به عنوان ابزاری موثر به کمک مدیران صنایع و مدیران اقتصادی آمد.در حال حاضر هدف از حسابرسی عملکرد مدیریت، دستیابی به پاسخ این سوال است که، آیا فعالیت های عملیاتی و حتی غیرعملیاتی مدیران در کلیه سطوح ساختار سازمانی یک واحد اقتصادی، توام با کارایی، اثربخشی و صرفه اقتصادی اداره یا اجرا شده است. لازم به یادآوری است در هر سازمان اقتصادی، اهداف و استراتژی ابتدا توسط ارگان های تصمیم گیر و به کمک مدیران ارشد و مسوولان فرایندها تدوین و تعیین می شود.مدیران خلاق و مولد در راس سازمان های اقتصادی با بهره گیری از مدیران زبده، مجرب و متخصص، توانایی جمع آوری و نقل و انتقال اطلاعات و آمار قابل اعتماد و شفاف، توانایی تجزیه و تحلیل اطلاعات و آمار جمع آوری شده و تبدیل اطلاعات به دانش، توانایی در تصمیم سازی و تصمیم گیری براساس تجزیه و تحلیل انجام شده و توانایی در اجرای به موقع تصمیم های اخذشده، می توانند مدعی توسعه پایدار باشند.به این ترتیب مدیریت قادر خواهد بود فروش هدف، تولید هدف، بهای تمام شده هدف، هزینه هدف، سود هدف، آرمان ها و رویاهای خود را تحقق بخشد و فعالیت ها را در جهت حرکت به سوی اهداف تعیین شده هدایت کند.برای اطمینان از هماهنگی و حرکت کیفی و هدفمند به سوی اهداف و استراتژی های تعیین شده با کارآیی، اثربخشی و صرفه اقتصادی موردنظر، ایجاد، تقویت و حمایت از یک سیستم کنترلی منسجم همواره ضروری به نظر می رسید که با استفاده از آن نتایج واقعی به دست آمده، با ضوابط استاندارد های مناسب و مبتنی بر اهداف، مقایسه شده و نسبت به اصطلاحات لازم به موقع اقدام شود.با توجه به امکانات بالقوه و بالفعل و محدودیت های موجود در هر سازمان اقتصادی، حسابرسی مدیریت به عنوان یکی از روش های کنترلی، بی طرفانه به ارزیابی و قضاوت نسبت به عملکرد گذشته و چشم انداز آینده مدیریت می پردازد، درجه کارآیی، اثربخشی و اقتصادی بودن عملیات را با هر حجم، وسعت و شکلی ارزیابی می کند. از این طریق مسوولان و متولیان حفظ حقوق و منافع سهامداران در اداره بهتر امور مورد مشارکت قرار می دهد.امروزه در بسیاری از کشور ها، اعضا و مجامع عمومی، هیات مدیره، صاحبان صنایع و مدیران ارشد واحد های اقتصادی و… همواره خواستار دریافت گزارش ارزیابی عملکرد و مشاوره مستقل در زمینه حسابرسی مدیریت هستند، چرا که آنان علاوه بر وظیفه مباشرت، از درجه بالای پاسخگویی و مسوولیت پذیری برخوردارند. مسوولان اجرایی واحد های اقتصادی حتی ممکن است دلیلی مبنی بر وجود مشکل تصور نکنند، اما اغلب بر این باورند که یک بررسی بی طرفانه و ارائه پیشنهاد های عملی از آن می تواند اثرات مثبت برای واحد اقتصادی آنان ایجاد کند.بررسی علل روزافزون برای دریافت خدمات حسابرسی عملیاتی از سوی مدیران صنایع مختلف، نشان می دهد که موضوعات زیر، بستر مناسبی را برای انجام حسابرسی عملیاتی فراهم کرده است، توجه هرچه بیشتر به رعایت کارآیی، اثربخشی فعالیت های عملیاتی و صرفه اقتصادی در واحد های اقتصادی.به طور کلی به منظور انجام یک بررسی کامل مقدماتی در حسابرسی عملکرد مدیریت موارد زیر بایستی رعایت شود، شناخت تاریخچه واحد اقتصادی، (عملکرد گذشته و چشم انداز آینده)، اهداف، استراتژی ها، تصمیم های عملیاتی و برنامه های اجرایی واحد اقتصادی، محدودیت ها و امکانات واحد اقتصادی، منابع کمی و کیفی واحد اقتصادی، فعالیت های عملیاتی و غیرعملیاتی واحد اقتصادی، روش های نوین مدیریتی و کنترل های کمی و کیفی واحد اقتصادی، ریسک های حسابرسی عملکرد مدیریت و سایر اطلاعات مرتبط با ارزیابی عملکرد مدیریت.

نقش سرمایه گذاری ها و سیستمهای اطلاعات حسابداری در توسعه بیمه های عمر

تغییر و اصلاح ساختار فعلی صنعت بیمه به دلیل نقش با اهمیت آن در مناسبات اقتصادی و برای حضور فعالتر بیمه گران در اقتصاد کشور یک امر اجتنابناپذیر است.در یک مقایسه تطبیقی از سهم بیمه در کشورمان با کشورهای همطراز مشاهده میشود که بیمه های بازرگانی و به خصوص بیمه های زندگی در ایران وضعیت مساعدی ندارد؛ اما تحول و اصلاح ساختاری صنعت بیمه، گسترش و تنوع خدمات بیمهای که در رهنمودهای ریاست جمهوری به آن تاکید شده، نیازمند ایجاد بسترهای مناسب در داخل و خارج از شرکتهای بیمه است. افزایش درآمد سرانه و هدفمند شدن یارانهها، مشارکت دستگاههای حکومتی در اشاعه فرهنگ بیمه و… از جمله عوامل خارجی است که از حوزه اختیار شرکتهای بیمه خارج است. ولی عوامل داخلی به اتخاذ تدابیری در داخل شرکتهای بیمه برمیگردد و میتوان آنها را سامان داد. یکی از این زمینه سازیهای مهم داخلی، میتواند ایجاد سیستمهای کارای اطلاعات حسابداری برای پشتیبانی خدمات بیمهای بیمه گران باشد. نگهداری حسابهای دقیق، نمایش وضعیت مالی و ارائه عملکرد شفاف از حساب بیمه گذاران، میتواند بیمهگران را در ارائه خدمات بیمه ای مناسب یاری کند. به دلیل خصوصیات حسابداری بیمه های عمر از قبیل محاسبات ذخایر فنی، پرداخت مشارکت در منافع، شرایط فروش متنوع و خصوصیات بیمه های عمر خرد ایجاد سیستمهای کارای حسابداری بیمه های عمر بسیار ضروری است. از طرفی دیگر علاوه بر مزیت پوشش خطرات فوت، نقص عضو و ازکارافتادگی، به دلیل ماهیت اختیاری و تجاری بیمه های عمر، خریداران این پوششها دارای اهداف و سلایق متفاوتی هستند. بنابراین از دید سرمایه گذاری خرید بیمه های عمر باید دارای توجیه اقتصادی باشد. مدیریت بهینه وجوه نقد حاصله از فروش بیمه های عمر میتواند موجب افزایش بازدهی شرکتهای بیمه و بالارفتن مطلوبیت این بیمه ها در نظر بیمه گذاران شود. بنابراین مثلث سه جانبه بیمه های عمر، سرمایه گذاریها و سیستمهای اطلاعات حسابداری بیمه در ارتباط با همدیگر میتوانند موجبات توسعه یکدیگر را فراهم کنند. در صورت رفع این موانع و گسترش همه جانبه بیمه های عمر میتوانیم شاهد ارتقای رفاه عمومی جامعه و رشد و توسعه اقتصادی کشورمان باشیم.

سرمایه گذاری و توسعه بیمه های عمر

به دلیل اهمیت بالای سرمایه گذاریها در مکانیزم بیمه های عمر، هیات استانداردهای بین المللی حسابداری (IASB) قراردادهـای بیمه های عمر را در مـواردی به عنـوان ابـزارهای سرمایه گذاری (FINANCIAL INSTRUMENT) طبقه بندی میکند. توجه به مقوله سرمایه گذاری، فروش بیمه های عمر را تسهیل خواهد کرد. عواملی که میتواند موجب افزایش جذابیت بیمه نامه های عمر در نظر بیمه گذاران شود، تاکید بر دو مورد زیر است:

پوشش خطرات فوت، حوادث نقص عضو و از کارافتادگی که در صورت وقوع آنها در طول مدت بیمه نامه بیمه گذار مبلغ غرامت را دریافت خواهد کرد. باتوجه به ماهیت احتمالی این خطرات و در صورت وقوع آنها در سالهای اولیه، بیمه گذار هم غرامت را دریافت میکند و هم از پرداخت مابقی حق بیمه معاف خواهد بود.

تامین نرخ بازده مورد انتظار بیمه گذاران فرصتهای سرمایه گذاری برای افراد متفاوت است. میانگین بازدهی ناشی از این فرصتها نرخ بازده مورد انتظار افراد را در فعالیتهای اقتصادی تشکیل میدهد. حال اگر بیمه گران با توجه به ماهیت اختیاری بیمه های عمر به هزینه های فرصتی توجه نکنند در فروش بیمه های عمر نمیتوانند موفق باشند. امروزه در کشورهای پیشرفته به ارزش زمانی پول بیمه گذاران در فروش بیمه های عمر توجه میشود. ارزش آتی کلیه وجوه حق بیمه پرداختی بیمه گذاران در طول مدت بیمه نامه باید حداقل برابر با ارزش غرامت دریافتی باشد. مدیریت بهینه وجوه نقد حاصله از فروش بیمه های عمر و استفاده از فرصتهای سرمایه گذاری علاوه بر فراهم کردن پوشش مجددی برای جبران تعهدات ناشی از خطرات تحت پوشش موجب رعایت سلایق مشتریان در فروش این بیمه نامه ها خواهد شد. بیمه گران میتوانند برای جبران نرخ بازدهی بیمه گذاران خود میانگینی از تمامی نرخهای بازدهی سرمایه گذاری موجود در بازارهای مختلف را به عنوان نرخ مشارکت در منافع در بیمه نامه های عمر منظور کنند. به عنوان مثال برای مشخص شدن اهمیت سرمایه گذاری در فعالیت بیمه های عمر، ترکیب و میزان سود سرمایه گذاریهای برخی از شرکتهای بیمه عمر در کشور هندوستان که از صورتهای مالی سالهای مختلف استخراج شده، ارائه میشود. این کشور دارنده رتبه پنجم در فروش بیمه های عمر در آسیا بوده و ضریب نفوذ بیمه های عمر در این کشور ۸۳/۲درصد در سال ۲۰۰۵ بوده است. اما نرخ تورم در این کشور ۴/۴درصد و متوسط بازدهی ۳۴/۷درصد بوده است. اگر نرخ تورم را به عنوان متوسط بازده مورد انتظار افراد در جامعه در نظر بگیریم از متوسط بازدهی کمتر است. این شرایط امکان فروش بیمه های زندگی را تسهیل خواهد کرد. در حالیکه در ایران و در سالهای ۸۴ و ۸۵ اکثریت سرمایه گذاران به خصوص سهامداران خرد خاطرات بسیار تلخی از میزان بازدهی در بازار سرمایه دارند. شرکتهای بیمه نیز در اثر این بازدهی منفی دچار زیان فراوانی در سبد سرمایه گذاری خود شدند.

برخی از موانعی که در زمینه استفاده از وجوه بیمه نامه های عمر در امر سرمایه گذاری وجود دارد به شرح زیر است:

فقدان راهبرد سرمایه گذاری در صنعت بیمه، کاربرد روشهای سرمایه گذاری از قبیل JOINT VENTURE و ایجاد صندوقهای سرمایه گذاری مشاع MUTUAL FUND در صنعت بیمه میتواند موجب هماهنگی بیشتر سیاستهای سرمایه گذاری و کاهش ریسک سرمایه گذاری در این صنعت شود.

فقدان افراد متخصص که تواما با مقوله سرمایه گذاری و مسائل روز بازار سرمایه کشور و خصوصیات عملیات بیمه گری آشنایی داشته باشند. درجه پایین کارایی و مشکلات ساختاری موجود در بازار سرمایه کشور.

وجود مشکلات ساختاری در بازار پول؛ از قبیل روشهای تعیین نرخ سود سپرده های بانکی که میتواند در تامین نرخ بازده مورد انتظار خریداران بیمه های عمر چالش جدی ایجاد کند. وجود بازارهای غیررسمی سرمایه گذاری که تحقق بازده های بالاتر از حد معمول را امکانپذیر میکند.

عدم استفاده از مفاهیم و ابزارهای نوین مدیریت مالی در طراحی انواع بیمه های عمر؛ از قبیل ارزش زمانی پول و نرخ بازده مورد انتظار در طراحی بیمه های زندگی. حساسیت بالای بازار سرمایه از عوامل سیاسی به رغم وجود پتانسیل بالای آن برای رشد و توسعه

محدودیت در آییننامه سرمایه گذاری شرکتهای بیمه به طوری که از یک طرف بهدلیل عدم تنوع در بازار سرمایه کشور مانند فقدان ابزارهایی از قبیل اختیار معاملاتOPTION، معاملات آتی، ابزارهای مشتقه DERIVATIVE INSTRUMENT، عدم تنوع در صنایع و شرکتهای پذیرفته شده در بورس، فرصتهای سرمایه گذاری بسیار محدود است، از طرف دیگر وجود تفکر بخشی نگر در مقررات و آیین نامه سرمایه گذاری صنعت بیمه (آیین نامه شماره ۴۲)، امکان کسب سود از این محل را بسیار دشوار نموده است. مثلا به رغم بازدهی بخش مسکن در سالهای اخیر سرمایه گذاری در این بخش برای بیمه گران میسر نبوده و در این آییننامه نیز پیشبینی نشده است.

سیستمهای کارای اطلاعات حسابداری

بیمه های زندگی در مقایسه با بیمه غیرزندگی(اموال، مسوولیت و منافع) دارای اختلافات ماهوی است که برای گسترش آن در جامعه باید به آن توجه کرد. به عنوان مثال بیمه های زندگی ماهیت پساندازی و سرمایهای داشته و فروش آن اختیاری است. از طرف دیگر به دلیل تعداد بالا و ارزشهای متفاوت، شباهت زیادی بین بیمه های عمر و بیمه های خرد وجود دارد که ضرورت نگهداری اطلاعات مالی تفصیلی در بیمه های عمر را افزایش میدهد. پس با توجه به شرایط متفاوت بیمه های زندگی برای فروش موفق آن نیازمند دسترسی به اطلاعات دقیق و به موقع هستیم. ارائه اطلاعات شفاف مالی و بیمه ای و طراحی سیستمهای کارای پشتیبان در فروش این بیمه نامه ها به منزله رعایت اصول مشتری مداری خواهد بود. در این میان سیستم های اطلاعات حسابداری بیمه میتواند نقش بسیار موثری در توسعه بیمه های عمر داشته باشد. از منظری دیگر در مورد اهمیت سیستم های حسابداری بیمه های عمر میتوان به نقش مفید آن در تعیین میزان حق بیمه اشاره کرد.

همانطوری که میدانیم حق بیمه سه وظیفه بر عهده دارد: ۱- جبران خسارتهای احتمالی(حق بیمه خطر) ۲- جبران هزینه های اداری و تشکیلاتی (حق بیمه انتوانتر یا ترازنامه ای) ۳- تامین سود(حق بیمه تجاری) با توجه به ماهیت تجاری بیمه های عمر که قیمت تمام شده و مبلغ فروش نقش موثری در ارائه این محصول به بیمه گذاران دارد، سیستمهای حسابداری بیمه های عمر به اکچویر در محاسبه حق بیمه و مدیریت در کنترل هزینه ها و تعیین حاشیه سود پوشش های بیمه عمر میتواند خدمات مفیدی ارائه کند. مصوبه شماره ۴۲ شورایعالی بیمه ضرورت تفکیک حسابهای بیمه های زندگی و غیر زندگی را متذکر شده است. ولی در حال حاضر شرکتهای بیمه این حسابها را به صورت یکجا نگهداری میکنند. احتمالا این عدم تفکیک ناشی از سهم پایین بیمه نامه های زندگی در پرتفوی شرکتهای بیمه و فقدان شرکتهای بیمه عمر تخصصی بوده که ایجاد سیستم مجزای حسابداری برای آن را توجیه ناپذیر کرده است.

حسابداری بیمه های زندگی دارای خصوصیاتی بوده که برای توسعه این بیمه نامه ها ایجاد سیستم های حسابداری مستقل، ضروری است. برخی از این خصوصیات به شرح زیر است:

محاسبه ذخایر فنی با توجه به شرایط بیمه نامه های صادره وجود بیمه نامه های اقساطی با سررسیدهای متفاوت نگهداری حساب مربوط به پرداخت وام به بیمه گذاران ضرورت تعیین میزان بازدهی بیمه نامه های زندگی پرداخت مشارکت در منافع برای گروه قراردادهای بیمه های عمر

برآورد ارزش زمانی (ارزش فعلی و آتی)تعهدات بیمه گر و بیمه گذار از طرفی دیگر امروزه چشمانداز آتی ارائه اطلاعات و گزارشگری حسابداری، اندازه گیری براساس ارزشهای جاری است.

پارادایم ارزشهای جاری در گزارشگری مالی، هزینه های تهیه اطلاعات حسابداری را کاهش داده و خصوصیات کیفی این اطلاعات را از قبیل مربوط بودن، قابلیت اتکا و نهایتا شفافیت را افزایش میدهد. در رویکرد اطلاعاتی در گزارشگری حسابداری، اطلاعات تهیه شده یک کالای واسطه ای بوده که برای استفاده تصمیم گیران نیازمند پردازش اضافی است در حالیکه در رویکرد اندازه گیری گزارشات مالی، وضعیت واحد اقتصادی و هر یک از مشتریان را در یک تاریخ مشخص به درستی نشان داده و نیاز به پردازش جدید اطلاعات مالی نیست (MEASURMENT PERSPECTIVE). هیات استانداردهای بین المللی حسابداری (IASB) روش ارزش جاری را به عنوان جایگزین در قراردادهای بیمه عمر به بیمهگران پیشنهاد کرده است. بر مبنای این استاندارد بدهیهای قراردادهای بیمه های عمر به ارزش خالص مبالغ پرداختی آتی با نرخ بازده مورد انتظار محاسبه و ثبت میشود. بهدلیل تاثیر مستقیم گزارشات مالی بر تصمیمات خریداران بیمه نامه ها، گزارشها باید باکیفیت باشند. منظور از کیفیت وجود و کاربست استانداردهای حسابداری مناسب، استفاده بهینه از فناوری اطلاعات در تهیه گزارشها، استفاده از نیروی انسانی متخصص و متعهد به آیین رفتار حرفهای در حسابداری بیمه های زندگی است. برای ایجاد شرکتهای بیمه تخصصی در رشته بیمه های زندگی علاوه بر ضرورت تنظیم و تصویب قوانین کافی، ایجاد نظام حسابداری مناسب به عنوان بخش مهمی از سیستم اطلاعات مدیریت شرکتهای بیمه ضروری است. در حال حاضر شرکتهای بیمه تخصصی دنیا به صورت شرکتهای گروه (شرکتهای اصلی و فرعی) و با مشارکت بانکها و حضور فعال در بازار سرمایه به خدمت رسانی به مشتریان خود مشغول هستند.