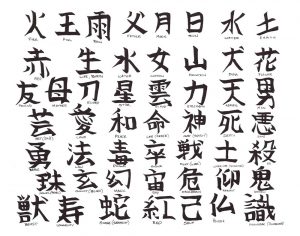

یادگیری حروف الفبای زبان ژاپنیJapanese language با دیگر زبانها تفاوت آشکاری دارد. درواقع در زبان ژاپنی ما با حروف الفبا سروکار نداریم، بلکه با سیلابهای مختلف کار میکنیم.

شما برای نوشتن و خواندن متون ژاپنی باید به تعداد مشخصی از سیلابهای این زبان احاطه داشته باشید.

زبان ژاپنی ۴ سیستم نگارشی متفاوت دارد که هر کدام کاراکترهای متفاوتی نیز دارند. برای شروع باید بدانید این ۴ سیستم چگونه کار میکنند.

هیراگانا:

فهرست هجاهای ژاپنی و یک سیستم از کاراکترهای استفاد شده برای نشان دادن صداهای مجزای ژاپنی است.

این سیستم برای نوشتن کلمات اصیل ژاپنی استفاده میشود. برای شروع بهتر است ؛به سراغ یادگیری هیراگانا و سپس دیگر سیستمهای این زبان بروید. همچنین یادگیری هیراگانا راه مناسبی برای یادگیری سیستم نوشتاری زبان ژاپنی است.

کاتاکانا:

از کاتاکانا و هیراگانا با عنوان کلی کانا نام برده میشود. از کاتاکانا برای نوشتن کلمات وارد شده از زبان انگلیسی و دیگر زبانها به زبان ژاپنی استفاده میشود.

کانجی:

کانجی یکی از سختترین سیستمهای نوشتاری زبان ژاپنی و غول مرحله آخر است. بهتر است برای یادگیری این سیستم، ابتدا سیستمهای نگارشی کانا را بهخوبی یاد بگیرید.

کانجی کاراکترهای زبان ژاپنیست که معمولا برای نوشتن کلماتی که از زبان چینی وارد ژاپنی شدهاند، استفاده میشود.

روماجی:

روماجی برای نوشتن کلمات ژاپنی با حروف لاتین استفاده میشود. البته بهتر است برای یادگیری زبان ژاپنی ، سه سیستم بالا را ابتدا یاد بگیرید و سپس به سراغ روماجی بروید.

اگر از همان ابتدا تنها به یادگیری روماجی بسنده کنید، زبان ژاپنی را عمیق یاد نمیگیرید.

ازین رو پردیس فناوری کیش اقدام به برگزاری دوره های آنلاین زبان خارجی در سامانه ملی رهیاران با امکان ارائه مدرک در پایان دوره و زیر نظر استادان برجسته و توانمند در حوزه آموزش زبان نموده است.

ارتباط با ما :

تلفن : ۰۲۱۶۶۱۷۶۱۹۶ ۰۲۱۶۶۴۹۳۵۲۷ ۰۹۰۵۹۶۲۶۹۰۰

نشانی : بلوارکشاورز خیابان ۱۶ آذر انتشارات دانشگاه تهران پلاک ۵۴ طبقه۵ واحد ۹

زبان بودایی ، بودیا یک زبان کوچک بانتو است. در میان زبانهای لوبایی در ماهو ذکر شده است.

شونا (کرهکوره ) دارای گویشی به همین نام (بودیا / بودجگا) در زیمبابوه است.

زبان ختنی در شمار زبان های ایرانی میانه شرقی جای می گیرد و در مقایسه با زبان های دیگر کمتر مورد مطالعه قرار گرفته است.

مطالعه و بررسی متون ختنی در شناخت آداب و رسوم، فرهنگ و باورهای مردم سرزمین ختن کمک شایانی می کند و از این طریق می توان به مشترکات فرهنگی بیشتری میان فرهنگ ایران و هند باستان پی برد.

در این راستا بررسی متون ختنی از جمله کتاب زَمبَستَه که سرشار از تفسیرها و مفاهیم رایج آئین بودایی است. شامل آموزه هایی از مکتب مهم این آئین یعنی مهایانه است، ضروری می نماید.

فصل دوازدهم این کتاب فصلی آموزه ای است و به سَموَرَ (= خویشتن داری اخلاقی) که اولین گام در راه رسیدن به رستگاری است، اختصاص دارد . به گناهانی اشاره می کند که سبب از بین رفتن سَموَرَ می شوند.

این گناهان به دو گروه گناهان بزرگ و کوچک تقسیم می شوند که هریک خود شامل گناهان متعددی است.

دوری از این خطاها سبب می شود تا شخص شایستگی های خود را افزایش داده شود. به نیروانه نائل گردد که هدف و نتیجه این آموزش هاست.

ارتباط با ما :

تلفن : ۰۲۱۶۶۱۷۶۱۹۶ ۰۲۱۶۶۴۹۳۵۲۷ ۰۹۰۵۹۶۲۶۹۰۰

نشانی : بلوارکشاورز خیابان ۱۶ آذر انتشارات دانشگاه تهران پلاک ۵۴ طبقه۵ واحد ۹

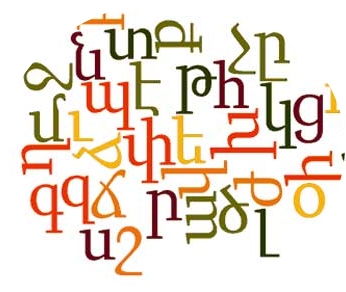

زبان ارمنی یکی از قدیمی ترین زبان های دنیاست وقتی می گوییم قدیمی یعنی قدمتش چند هزار ساله ست!

زبان ارمنی حدود ۴۵۰۰ سال پیش شکل گرفته است. این زبان آنقدر زیبا و کامل است که زبان شناسان آن را با زبان فرانسوی مقایسه می کنند.

در زبان ارمنی حدود ۱۲۰ ریشه واژه ای وجود دارد ؛که باعث می شود که ترجمه از زبان های دیگر به این زبان به کامل ترین شکل ممکن صورت بگیرد.

در قرن پنجم کتاب مقدس مسیحی ها به زبان ارمنی ترجمه شد . کارشناسان هنوز هم که هنوز است این ترجمه را به خاطر درستی و نزیدکی بودن به متن اصلی تحسین می کنند.

ارمنی ها از الفبای منحصربفرد خودشان استفاده می کنند. در هیچ کشور دیگری استفاده نمی شود و در واقع در سال ۴۰۵ اختراع شده است.امروز الفبای ارمنی از ۳۹ حرف (۷ حرف از الفبای ما ایرانی ها بیشتر)تشکیل شده است.

ارمنی ها به زبان خودشان آنقدر اهمیت می دهند که در روستای آرتاشاوان در دامنه های جنوبی کوه آراگاتس یادبودی برای الفبای زبانشان ساخته اند و توریست های زیادی هم از آن دیدن می کنند.

اگر هیچ پیش زمینه ای از زبان ارمنی نداشته باشید و یک دفعه به متن های آن نگاهی بیندازید به نظرتان این زبان خیلی پیچیده می آید! اما ناامید نشوید! فقط کافیست کمی تمرین کنید .

شاید بگویید چه لزومی دارد که این کلمات را یاد بگیرید اما لحظه ای شک به دلتان راه ندهید چون مردم ارمنستان وقتی یک خارجی را می بینند که تلاش می کند تا به زبان آن ها حرف بزند بسیار خوشحال می شوند. آن ها حتما تشویقتان می کنند و تا آنجایی که می توانند به شما کمک می کنند.

ارتباط با ما :

تلفن : ۰۲۱۶۶۱۷۶۱۹۶ ۰۲۱۶۶۴۹۳۵۲۷ ۰۹۰۵۹۶۲۶۹۰۰

نشانی : بلوارکشاورز خیابان ۱۶ آذر انتشارات دانشگاه تهران پلاک ۵۴ طبقه۵ واحد ۹

بانام ویاد خدا آغاز کردیم وبه پیش رفتیم. قدم هایی برداشتیم .واکنون از دروازه پنج سالگی سخن می گوییم.

مراسم سالگرد به دلیل شیوع ویروس کرونا و رسالت شرکت، به دو صورت تحت وب ( اساتید ونمایندگان مجموعه ها)و حضوری(کارمندان وبرگزیدگان) برگزارشد.

قسمت1:

در آغاز مراسم ، خانم رضایی مسئول مالی وحسابداری شرکت متنی مبتنی بر شرح وقایع پردیس قرائت کردند .

قسمت2:

سپس جناب آقای دکتر رمضانی به معرفی شرکت پرداختند که در ادامه به شرح آن می پردازیم.

شرکت پردیس فناوری کیش،درسال 1394با ایده محوری کسب و کار دانش محور شکل گرفت. این شرکت برپایه بهره گیری از فناوری های نوین در زمینه مشاوره و کارگاه های تخصصی فنی و مهندسی ، کاربردی و صنعتی ، تحقیقات و مطالعات پژوهشی به کار خود ادامه داد. عمده فعالیت های شرکت در حوزه های مدیریت و علوم انسانی ، نظارت و شناسایی سیستم های یادگیری مبتنی بر فناوری از راه دور ITبا همفکری و هم افزایی متخصصین و اساتید مجرب دانشگاهی و صنعتی در حوزه های فنی و مهندسی ، فناوری اطلاعات و زبان های خارجی تخصصی می باشد.این پردیس دارای مجوز 6گانه فعالیت نشر دیجیتال از اداره فناوری اطلاعات وزارت فرهنگ و ارشاد اسلامی می باشد.

از جمله دستاورد ها و اقدامات شرکت در طی این پنج سال می توانیم به موارد زیر اشاره کنیم:

ثبت اختراع سامانه مشاوره از راه دور صنعت

انجام فعالیت های مشاوره ای و آموزشی

برگزاری دوره های مختلف سازمانی به صورت حضوری

برگزاری دوره زبان های خارجی و کامپیوتر با متد الکترونیکی

برگزاری دوره های آموزشی

همکاری آموزشی با نهادها مانند وزارت علوم وفناوری اطلاعات

همکاری با شرکت های معتبر صنعتی

همکاری با بانک همانند بانک ایران زمین

همکاری با باشگاه پرسپولیس تهران

تاسیس سامانه آموزش از راه دور(مجازی) با ظرفیت بیش از42 کلاس همزمان تحت عنوان رهیاران درسال1399

برگزاری دوره های هنری

قسمت سوم:در این مراسم به صورت رسمی از سایت رهیاران رونمایی به عمل آمد.ضمن اینکه از کارت جدید سامانه متخصصین باقابلیت درجه بندی متخصصین و همچنین کتاب مفاهیم دفاع در پرتو نهج الباغه که به همت دوتن از کارآموزان شرکت خانم ها زهرا محمدی و سارا احمدی به زبان انگلیسی و با حمایت پردیس فناوری کیش نگاشته شده بود؛ رونمایی به عمل آمد.

قسمت4:

دربخش دیگری از مراسم اساتید مدعو از طریق سامانه ادوب کانکت اقدام به سخنرانی و بیان نظرات خود کردند. از جمله سخنرانان می توان به : آقای مهندس آزادگان استاد فیزیک،خانم آقانژاد مدرس دوره های هنری، آقای محمدی مدرس زبان آلمانی اشاره کرد.

قسممت5:

سپس کلیپی از فعالیت های شرکت به نمایش در آمد وضمن تقدیر ازحضور وصحبت های مدعوین مجازی، مراسم با مهمانان حضوری ادامه یافت.

قسمت دیگری از مراسم از خانم ها رضایی (مسول مالی) ومطلق(مسئول آموزش وپشتیبانی) به پاس سال ها همراهی وهمدلی درخصوص پیش برد اهداف شرکت،توسط دکتر رمضانی تقدیر به عمل آمد.

همچنین ازخانم دکتر سرورالسادات سیاح دکتری روانشناسی ومدرس برجسته این حوزه ، جناب آقای دکتر نبی مدرس دوره های تصمیم گیری وتصمیم سازی نیز تقدیر به عمل آمد.

قسمت نهایی:

درانتها وبه رسم یادبود، کیک پنج سالگی شرکت توسط خانم رضایی کارمند برجسته ،به نمایندگی از پرسنل بریش داده شد.

وعکس یادگاری، به پاس یاداشت سال ها تلاش برای تحقق رویایی بزرگ ،از این مراسم گرفته شد.

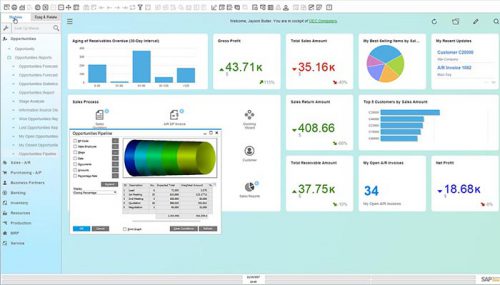

بهترین نرم افزار حسابداری، در واقع نرم افزاری است که بتواند نیاز های شما را در حوزه تولید کالا و خدمات بر طرف کرد و بتواند مدیریت بهینه و اثر بخش شما را در کنترل و مدیریت هوشمندانه دخل و خرج، یاری دهد. ما هیچ بهترین نرم افزار حسابداری برای پوشش همه نوع فعالیت های کسب و کار نداریم و هر کسب و کاری باید قادر باشد بر اساس نیاز سنجی موثر خود و بر اساس اهداف و رفتار سازمانی تدوین شد، به دنبال استقرار یک نرم افزار کنترل فرآیند های مالی درون و برون سازمانی باشد.

شمار نرم افزار های حسابداری و حسابرسی عمومی و تخصصی با پیشرفت فناوری و استاندارد های مالی، در حال افزایش بوده و نیاز مدیران ارشد مالی به سامانه های کارا جهت رصد هوشمندانه و مستمر فعالیت های خرید و فروش محصولات و خدمات شرکت ها و سازمان ها نیز به موازات رشد اقتصاد و فناوری، روند صعودی دارد. نرم افزار حسابداری می بایست در حد اندازه و نیاز سازمان بوده و بعضا شرکت های دولتی و خصوصی نیاز به طراحی نرم افزار اختصاصی برای خود دارند که زیر سیستم های متنوع آن ها را پوشش دهد. انتخاب نادرست نرم افزار حسابداری می تواند هزینه ها را افزایش داده و منجر به اختلال در فعالیت مالی سازمان / شرکت شود.

استاندارد های حسابداری مرتب تغییر می کند و فرم ها و شیوه نامه های حسابرسی و مالیاتی و ارزش افزوده نیز هر سال دست خوش تغییر می شود. به خصوص ضرایب بیمه پرسنلی و هزینه های بانکی و امثالهم. لذا در کنار تغییر سیاست های سازمانی و ظهور فناوری های نوین مدیریت مالی، انتخاب نرم افزار حسابداری روز به روز مشکل می شود و نیاز به مشاوره تخصصی برای انتخاب و استقرار یک سیستم هوشمند مدیریت مالی دارید.

گزارش امروز نگاهی دارد به آنچه از یک نرم افزار حسابداری خوب انتظار داریم و معرفی بهترین نرم افزار های حسابداری داخلی و بین المللی.

با ما همراه باشید و نقطه نظرات و دیدگاه های خود را در بخش کامنت در اختیار ما قرار دهید.

نرم افزار حسابداری برای رصد مستمر و مداوم و اثربخش معاملات مالی درون یک سازمان بوده و معمولا پکیج های پنج گانه ای را دنبال می کند که عبارتند از: دفتر کل، حساب های دریافتی، حساب های قابل پرداخت (بستانکار)، حقوق و دستمزد و گزارش گیری جامع مبتنی بر نیاز های مدیریت ارشد.

در طراحی و تولید نرم افزار های حسابداری (ACCOUNTING SOFTWARE) به منظور مدیریت اثر بخش امور مالی (FINANCIAL MANGEMNET)، این پنج قابلیت که ماژول (MODULE) نامیده می شود، لحاظ می شود.

نرم افزار های حسابداری چه کاربرد هایی را پوشش می دهند؟

اگر برای نخستین بار است که قصد دارید نسبت به خرید نرم افزار حسابداری اقدام کنید، باید بدانید که اصولا نرم افزار های حسابداری بر اساس نیاز های خاصی تولید می شود و کاربرد های متنوع و متفاونی با یکدیگر دارند.

بخشی از نرم افزار های حسابداری، برای حسابداری پایه هستند. یعنی کارهای معمولی. مثلا مدیریت حساب های بانکی. بررسی ضمانت نامه های بانکی برای پروژه های مختلف. سر رسید چک هایی که به فروشندگان کالا و خدمات داده شده است. دریافت مبالغ صورت وضعیت از کارفرما های دولتی و خصوصی و مدیریت دارایی های ثابت و بررسی اسناد دریافتنی و پرداختنی. این ها در واقع هسته یک سیستم حسابداری را تشکیل می دهد که نیاز مدیریت مالی را تامین می کند.

بخشی از نرم افزار های حسابداری، پروژه محور (PROJECT BASED ACCOUNTING) تعریف و طراحی می شود. یعنی شما بر اساس پروژه ای که در یک صنعت خاص در یک مکان و زمان خاص دارید، نرم افزار خاصی طراحی یا خریداری می کنید تا آن نیاز خاص را بر طرف کند. این نرم افزار ها تلاش می کند تا سود شما در پروژه خاص بهتر رصد و افزایش یابد و از هدر رفتن منابع انسانی و کالایی، جلوگیری شود. حداکثر سازی سودآوری هم در مدیریت منابع انسانی هم در نظارت بر حسن اجرای تعهدات پیمانکار در مقابل مشتری (شامل کارفرما) صورت می گیرد.

در نرم افزار های حسابداری پروژه محور، تلاش می کند تا هزینه های پروژه در حال و اینده بررسی و همه هزینه ها از نظر مدیریت پروژه محاسبه می شود تا در بهبود تصمیم گیری مدیران میانی و ارشد موثر باشد.

برخی از نرم افزار های حسابداری تنها به منظور مدیریت تنخواه صورت می گیرد. این نوع نرم افزار ها، فقط به منظور مدیریت تن خواه و بررسی جریان نقدینگی تخصیصی به واحد های مختلف عملیاتی و اداری در نقاط مختلف طراحی می شود و تلاش می کند تا روند پیشرفت طرح های توسعه ای و هزینه های آن ها را بررسی کند. این نوع نوع نرم افزار ها هم در سازمان های دولتی و خصوصی و شرکت ها کاربرد دارد.

برخی از نرم افزار های حسابداری به منظور مدیریت موجودی طراحی می شود تا به شرکت ها کمک کند تا سطوح موجودی صحیح را برای به حداکثر رساندن سود و کاهش اتلاف هزینه و کاهش استهلاک و افزایش ضرر و زیان، تحت نظر قرار بگیرند.

یکی از متداول ترین سیستم های حسابداری، مدیریت فاکتور و صدور صورتحساب است که از مغازه های کوچک تا شرکت های چند ملیتی به این سیستم نیاز مبرم دارند. برای بررسی پرداخت های مشتری به صورت اتوماتیک و کاهش خطای منابع انسانی، این سیستم های مدیریت فاکتور از انبار تا مغازه، قابل استفاده خواهد بود. نرم افزار های پر طرفدار که طیف متنوعی از صنایع را در بر می گیرد.

نرم افزار بودجه بندی و پیش بینی از دیگر نرم افزار های حسابداری است که کاربرد بسیار دارد. پیش بینی هزینه ها، چشم انداز خوبی را در اختیار مدیریت ارشد می دهد تا فاصله خود با VISION/MISSION را بهتر ردیابی کند. این سیستم ها به طور معمول در کسب و کار هایی مورد استفاده قرار می گیرد که پیش بینی های مختلف را با بودجه ادغام می کنند تا در تصمیم گیری های چند متغیره، دیتا محور باشند.

برخی دیگر از نرم افزار های حسابداری، دارایی ثابت را بررسی می کند. این نوع از سیستم های حسابداری، دارایی های ثایت را با ارائه یک پایگاه دیتا مرکزی از دارایی از زمان ورود و خروج گرفته تا تاریخچه حسابداری و استهلاک و امثالهم کنترل می کنند که در شرکت های سهامی عام، کاربرد زیادی دارد.

نرم افزار های حسابداری مدیریت حقوق و دستمزد هم متداول ترین نرم افزار ها هستند که فیش حقوق صادر می کنند. پرداخت مالیات های دارایی ماهانه و ارزش افزوده فصلی و حق بیمه پرسنل و بررسی ماموریت و مزایای منابع انسانی از جمله مسئولیت های این نرم افزار ها به شمار می روند.

چه نرم افزار حسابداری مناسب شرکت ما است؟

شما یا شرکت و کسب و کار کوچک و متوسط (sme) هستید یا شرکت های بزرگ که نیاز به برنامه ریزی منابع انسانی (ERP) و کنترل مالی جامع دارید و معمولا نرم افزار های ORACLE یا SAP مناسب خواهد بود. در هر حال، فهم دقیق از نیازهای سازمانی و انتظارات ثابت و متغیر، در انتخاب یک نرم افزار حسابداری مطلوب تاثیر گذار است.

آنچه باید در انتخاب نرم افزار حسابداری بدانید

اندازه سازمان شما در خرید نرم افزار مهم است.

فرهنگ مشاوره در خرید نرم افزار و فناوری اطلاعات را رعایت کنید.

خرید نرم افزار حسابداری یعنی دید بهتر و شفاف در هزینه ها به منظور تسریع وتسهیل تصمیم گیری با گزارش های به موقع.

پیش از خرید نرم افزار حسابداری، نیاز های خود را مشخص کنید تا مشخص شود کدام نرم افزار متناسب کدام نیاز است تا ماژول مورد نظر انتخاب شود و از پرداخت هزینه های اضافی خودداری گردد.

نرخ رشد کسب و کار خود را در نظر بگیرید و دامنه مشتریان و حد بزرگ شدن شرکت را بدانید تا مرتب نیاز به روز رسانی نرم افزار و پرداخت هزینه های پیش بینی نشده طراحی و به روز رسانی نشوید.

از مجموعه ای که نسبت به خرید نرم افزار اقدام می کنید، خدمات پشتیبانی تکنیکی مشخص دریافت کنید.

استعلام قیمتی از شرکت های دارای محوز از شورای عالی انفورماتیک را فراموش نکنید.

نرم افزار های حسابداری در قالب پردازش ابری (CLOUD COMPUTING) و هوش مصنوعی (ARTIFICIAL INTELLIGENCE) روز به روز کاربرد بیش تری پیدا می کنند و در هزینه ها صرفه جویی و تسریع عملکرد ها را در اختیار مدیران مالی قرار می دهند.

نرم افزار حسابداری خوب باید گزارش و تجزیه و تحلیل خوبی تولید کند و به شما در تحلیل یاری رساند.

نرم افزار حسابداری خوب باید گرافیک خوب داشته باشد تا شما در کار مداوم خسته نشوید.

نرم افزار حسابداری باید با اتوماسیون شما همراه شود. انواع و اقسام خروجی ها تولید و با نرم افزارهای مدیریت منابع انسانی (HRM) ، مدیریت روابط مشتری (CRM) و امثالهم همراستا شود.

قابلیت به روز رسانی آسان داشته باشد و باگ ها شناسایی و قابل رفع باشد.

قابلیت سفارشی سازی نرم افزار بسیار مهم است و باید با نیاز های شما هم گام سازی شود.

قابلیت اتصال به نرم افزار ها و سخت افزار های مورد نظر شما را داشته باشد.

قابلیت اتصال به زیر سیستم های مختلف مالی و اداری را داشته باشد.

قابل بسط و گسترش بوده و بتوان ماژوال های مختلف را روی آن نصب کرد.

امنیت بالا داشته و قابل هک شدن آن ضعیف باشد و مطابق با استانداردهای امنیت شبکه.

قابل اجرا شدن در پلتفرم های مختلف باشد.

روی پردازش ابری مشکل نداشته باشد.

چند کاربره باشد تا با تعیین سطح دسترسی، کاربران بتوانند به آن وصل شده و اطلاعات اضافه و گزارش گیری کنند.

امکان دسترسی به حسابداران خرد و ارشد بدهد.

داشبورد جامع و همه کاره داشته باشد تا دسترسی لحظه ای به اطلاعات امکان پذیر باشد.

حسابداری تحت وب را برای شما آسان کند.

فهرستی از برترین نرم افزار های حسابداری جهان

پایتخت حسابداری و حسابرسی دنیا را می توان لندن و نیویوک دانست. نرم افزار هایی که در این شهر ها توسط غول های مدیریت مالی و حسابداری جهان استفاده می شود، حتما کارکردهای عالی داشته و کیفیت آن فوق العاده است.

FRESH BOOKS یکی از ان هاست که هر ساله در فهرست برترین نرم افزار حسابداری جهان قرار می گیرد. برنده سال ۲۰۱۷ میلادی و در فضای ابری کار می کند. SAGE 50 CLOUD که هم چون فرش بوک، امتیاز بالایی از طرف حسابداران خبره دریافت کرده است. SAGE BUSINESS CLOUD ACCOUNTING برای استارت آپ ها یک نرم افزار حسابداری موثر است.

علاوه بر این ها، QUICK BOOKS ONLINE است که برای حسابداری کوچک و متوسط توصیه شده و در فهرست برترین نرم افزار های مدیریت مالی خرد است. نرم افزار TIPALTI برای پردازش پرداخت های بین المللی کاربرد دارد. ZOHO BOOKS که برنده جایز سال ۲۰۱۶ است، ACCOUNTING بصری برای استارت آن ها است که امیتاز خوبی در بین این سافت ور ها کسب کرده است.

(محیط SAP ERP)

(محیط SAGE X3)

برای آشنایی با فهرست فصلی بهترین نرم افزار های حسابداری جهان بر اساس دیدگاه متخصصان، به این لینک رجوع کنید. سایت پیشنهاد نرم افزار (SOFTWARE ADVIC) هم در این URL همواره پیشنهاد های خوبی برای آماتور ها دارد.

گوگل بهترین ACCOUNTING SOFTWARE ها را QUICK BOOKS, SAP ERP, MICROSFOT DYNAMIC GP, SAP BUSINESS, GNUCASH, SAGE X3, TURBO CASH و POSTBOOKS COMMON PLUS می داند.

تحصیل در رشته حسابداری و مدیریت مالی در مقطع کارشناسی ارشد و دکترا در کلیه دانشگاه های نروژ به زبان انگلیسی رایگان است و برای تحصیل در این رشته ها در آمریکا به منظور دریافت فاند، داشتن GRE-TOEFL الزامی است. حسابداری در فهرست ۱۰ رشته پول ساز در مقصدهای مهاجرتی دنیا مثل نیوزلند، استرالیا و کانادا است.

به نظر شما بهترین نرم افزار حسابداری ایران و جهان کدام است؟

مدیریت برمبنای فعالیت،اطلاعات هزینه یابی برمبنای فعالیت را با هدف بهبود مدیریت فعالیت ها به کار می برد. دلیل توسعه موفقیت آمیز سیستم هزینه یابی برمبنای فعالیت به عنوان یک ابزار هزینه یابی،کاربرد گسترده ی آن توسط مدیریت برمبنای فعالیت است.برای مثال،زمانی که سیستم هزینه یابی برمبنای فعالیت هزینه های واقعی فعالیت ها را اندازه گیری وگزارش می کند،می توان بودجه هزینه ی فعالیت ها را در فرایند بودجه بندی بر مبنای فعالیت تعیین کرد. اتحادیه بین المللی بنگاه های تولیدی پیشرفته، مدیریت برمبنای فعالیت را فرایندی تعریف کرده است که برمدیریت فعالیت ها به عنوان مسیری برای بهبود ارزش محصولات و خدمات ارائه شده به مشتریان وسود حاصل از این ارزش متمرکز میشود.این فرایند شامل تحلیل محرک هزینه، تحلیل فعالیت ها و اندازه گیری عملکرد است.

مدیریت برمبنای فعالیت تغییرات اساسی در سیستم حسابداری :

مدیریت برمبنای فعالیت تغییرات اساسی در سیستم حسابداری بهای تمام شده ی سنتی ایجاد کرده است: تخصیص هزینه ی دستمزد مستقیم به فعالیتهای وفرآیندهای تجاری. تاکید برکاهش بهای تمام شده ی خدمات. دراین سیستم یک مخزن فعالیت شامل مجموعه ای ازفعالیتهای مرتبط وهزینه ی آنهاست. میزان فعالیت استفاده شده توسط یک خدمت برمبنای مقدارفعالیت یافرآیندتجاری مورداستفاده توسط آن تعیین می شود. کاهش سربار تخصیص یافته. تمرکز روی کل هزینه ها. بهای تمام شده ی خدمت شامل همه ی هزینه ها می باشد. تغییردرحجم فعالیتهابربهای تمام شده ی خدمت تاثیرگذارست. هم سوبودن معیارهای غیرمالی عملکردبااستراتژی قضاوت وارزیابی نحوه ی عملکردفرآیندهای تجاری وفعالیتها.

فرآیندتعیین بهای تمام شده ی خدمات در سیستم سنتی

گام اول: تخصیص موادمصرفی ودستمزد مستقیم به هریک ازخدمات.

گام دوم:درنظرگرفتن هزینه های باقی مانده به عنوان هزینه ی سربار.

گام سوم:محاسبه ی هزینه های عمومی,فروش واداری و…هزینه های فروش هزینه های هستندکه برای بازاریابی یک خدمت ایجادمی شوندمثل.

معایب هزینه یابی سنتی بهای تمام شده ی خدمات:

الف) تخصیص هزینه های سربار بدون در نظرگرفتن رابطه ی علت ومعلولی

ب ) رشدسریع هزینه های سربار

ج) الزامی شدن روشهای محاسبه ی بهای تمام شده

د) وسیع بودن دامنه ی بهای تمام شده

ه) یکسان نبودن شیوه ی برخورد بامخارج

ر) قابل تخصیص بودن هزینه های فعالیت های عمومی,اداری وفروش به خدمات

«الکساندرگراهام بل» اختراعی را عرضه کرد که بازار به آن نیاز داشت، «بیل گیتس» هم همین کار را کرد. خانههای ۷۵۰۰۰ دلاری که به قیمت ۶۰۰۰۰ دلار به فروش گذاشته میشود و ۲۰۰۰۰ دلار برای فروشنده آب خورده است هم نتیجه قدر دانستن از فرصتی است که بازار در اختیار فرد قرار میدهد. یک نفر در نقش خریدار ظاهر میشود و دیگری فروشنده است.

۴- دانستن درمورد قانون :

آگاهی از اصول حسابداری ، قوانین شرکتها ، قوانین ملی و منطقهای و آییننامهها. پیشنهاد می کنیم که در مورد آشنایی با قوانین حتما دست به کار شوید.

۵- یافتن فرصتهایی که دیگران متوجهاش نمی شوند :

شما فرصتی را که دیگران با چشمشان نمیبینند با استفاده از فکرتان تشخیص میدهید. به عنوان نمونه یکی از دوستان خانه قدیمی و کلنگیای را خریده بود که آدم میترسید به آن نگاه کند. همه ما از این خرید او تعجب کرده بودیم نکتهای که وی درمورد این خانه می دانست این بود که خانه به همراه ۴ قطعه زمین دیگر فروخته میشد. وی با مراجعه به شرکت مالک خانه متوجه این موضوع شده بود وی آن را خانه را خراب کرد و ۵ قطعه زمین را به قیمت ۳ برابر کل قیمتی که برای خرید خانه داده بود فروخت.

۶- مهارت فراهم کردن پول :

یک فرد معمولی صرفاً به بانک مراجعه میکند تا پول فراهم کند. یک فرد سرمایه گذار بایستی بداند چطور پول جمع کند. برای این کار راه های بسیاری هم هست که نیازی به بانک ندارد. در شروع کارم یاد گرفتم که چگونه بدون کمک گرفتن از بانک خانه بخرم. این وسط خانههایی که میخریدم مهم نبودند بلکه یاد گرفتن مهارت فراهم آوردن پول تجربهای بود که نمیشد رویش قیمت گذاشت.

۷- مهارت سازماندهی افراد باهوش :

آدم باهوش کسی است که یا با کسی که با هوش تر از خودش است کار میکند یا وی را استخدام میکند تا برایش کار کند.

وقتی لازم باشد با کسی مشورت کنید از طرف مشورتتان مطمئن شوید. چیزهایی که باید یاد بگیرید خیلی زیادند اما پاداشی که در ازایشان میگیرید نجومی است. اگر در جستجوی ثروت هستید برخوردار بودن از این زیر بنای اساسی یا ترکیبی از این مهارتها نیازی اساسی است .حال فرق نمیکند بخواهید ثروتتان را از چه راهی بدست آورید، از راه خرید خانههای کوچک یا آپارتمانهای متراژ بالا، خرید سهام اوراق قرضه، سرمایه گذاری در شرکتهای سرمایه گذاری فلزات گرانبها و یا مانند اینها . . .

افراد در زندگی روزمره خود برای پولدار شدن روش خاص خودشان را دارند. بعضیها از راه شانس ثروتمند میشوند؛ برخی دیگر ممکن است از طریق فعالیت و کار زیاد درآمدشان را افزایش دهند. معمولاً اشخاصی که همیشه ثروتمند هستند، نقاط مشترکی باهم دارند. با اینحال، چه آنهایی که شانس داشتهاند و چه آنهایی که از طریق کار زیاد پولدار شدهاند، ممکن است به دلیل عادتهای بد مالی نتوانند پولشان را حفظ کنند. اینکه چرا برخی افراد همیشه پولدار باقی میمانند و برخی دیگر همیشه دچارمشکل هستند سؤالی است که ممکن است ذهن همهی ما را درگیرکند. برای پاسخ به این سؤال، محققان در یک مطالعه به مدت ۵ سال دو گروه از افراد ثروتمند و فقیر را با یکدیگر مقایسه کردند. منظور از افراد بیپول لزوماً قشر کمدرآمد نیست، چه بسا افرادی که درآمد خوبی دارند ولی در مدیریت پول خود مهارت کافی ندارند و بنابراین همیشه جیبشان خالی است. نتایج مطالعه نشان داد بزرگترین تفاوتهای ثروتمندان و فقرا به عادات رفتاری آنها مربوط است. بنابراین اگر میخواهید پولدار شوید، این مطلب را بخوانید و عادتها و طرز تفکر افراد بی پول را ترک کنید.

۱- افرادکم درآمد تنها روی شانس و سرنوشت خود حساب باز می کنند.

فقط در موارد بسیارکمی میتوان روی شانس و تقدیر اتکا کرد؛ مثل مواقعی که نمیدانید رنگ بلوز خود را سبز انتخاب کنید یا بنفش . اما هرگز نباید در مسائل بسیار مهم زندگی به این چیزها اعتقاد داشته باشید. افراد ثروتند معتقدند که مسیر زندگیشان را خودشان تعیین میکنند. در مقابل، ۹۰ درصد مردمی که بیپول هستند برای بدبختی و عواملی که نمیتوانند آنها را کنترل کنند سرنوشت را سرزنش میکنند. این افراد برای بهبود رفاهشان بهجای آنکه پولشان را در راستای یادگیری و تحصیل خرج کنند، آن را برای پدیدههای ماورایی و بختآزماییها خرج میکنند.

۲- افراد کم درآمد از آشنایی با افراد جدید اجتناب میکنند.

بیش از ۶۵ درصد افراد ثروتمند عاشق آشنایی و برقراری ارتباط با افراد جدید هستند، درحالیکه فقط ۱۱ درصد از افراد بیپول اینگونه رفتار میکنند. بیشتر اشخاصی که از لحاظ مالی ثبات دارند ، برای داشتن یک حس عالی و حفظ آن تلاش میکنند. آنها حتی ممکن است روزهای مهم مانند روزهای عید و مناسبت های مهم و نظایر آن را به دوستان جدید (و البته آشنایان قدیمی) تبریک بگویند، درحالیکه بسیاری از افراد فقیر معمولاً تمایلی برای انجام این کارندارند.

۳- عدم عشق ورزی افراد کم درآمد نسبت به شغل خود

در حدود۹۰ درصد افرادی که در زمینه مالی موفق هستند ، به شغلشان عشق میورزند . برعکس افراد بیپول فقط معایب و ایرادات شغلشان را میبینند. با چنین نگرشی، هرگز وضع مالیتان بهبود پیدا نخواهد کرد. اگر کارتان را دوست ندارید به دنبال شغل مورد علاقهتان بروید، اما گله نکنید. اگر هم نمیتوانید آن را تغییر دهید سعی کنید جنبههای مثبت آن را ببینید.

۴- افراد کم درآمد توجهی به وضعیت سلامتی خود ندارند

افرادثروتمند زمان زیادی را برای سلامتی صرف میکنند. این اشخاص به طور مرتب به پزشکشان مراجعه میکنند، شیوه زندگی سالم را انتخاب کردهاند، از فواید ورزش برای سلامتی خود کاملاً آگاهاند و مرتب ورزش میکنند (۷۵ درصد از افراد پولدار به طور متوسط روزانه ۱ ساعت ورزش میکنند.، رژیم غذایی آنها سالم و درجهت خفظ سلامت آنهاست و موفق به ترک عادتهای بد زندگیشان شدهاند. اما در بین افراد بیپول، فقط ۱۵درصد قبول دارند که سلامتی و موفقیت با یکدیگر ارتباط نزدیک دارند.

۵- افراد کم درآمد قدرت ریسک پایینی دارند.

تنها ۷ درصد از افراد فقیر حاضرند برای بهبود وضعیت مالیشان ریسک کنند. درحالیکه میزان این ریسک پذیری برای افراد پولدار بیش از ۶۰درصد است. بسیاری از افراد ثروتمند در این مطالعه ابراز داشتهاند که در طول زندگیشان حداقل یک بار با ریسکهایی مواجه شدهاند که به شکستهای بزرگ منجر شده است. اما آنها سعی کردهاند بهجای گیرکردن در آن، با موفقیت از آن عبور کنند.

۶- وابستگی زیاد افراد کم درآمد به برنامههای تلویزیونی

معمولاً ۸۰ درصد افراد کم بضاعت جامعه علاقه شدیدی به برنامههایی تلویزیون دارند که در آن جزئیات زندگی خصوصی دیگران نمایش داده میشود. درحالیکه تنها ۸درصد پولدارها چنین عادتی دارند. بهطور کلی افراد پولدار زمان زیادی را صرف تماشای تلویزیون نمیکنند و شاید کمتر از یک ساعت در روز را به آن اختصاص میدهند (شاید اگر افراد با ضررهای اعتیاد به تلویزیون آگاه میشدند ، زمان کمتری را به تماشای آن اختصاص بدهند همین امر در مورد استفاده زیاد از اینترنت و شبکههای اجتماعی نیز صادق است؛ افراد موفق کمتر از یک ساعت در روز در محیط اینترنت گشت میزنند، مگر اینکه بهطور کلی کارشان بر مبنای اینترنت باشد.

۷- افراد کم درآمد اهل مطالعه نیستند.

افراد موفق روزانه بخشی ازوقت خود را صرف مطالعه میکنند. داستایوسکی نویسنده بزرگ میگوید: «مطالعهنکردن به معنای فکرنکردن است». ۸۸ درصد افراد پولدار با این گفته موافق هستند و آنها حداقل روزانه ۳۰ دقیقه در روز کتابهایی دربارهی مسائل حرفهای و شغلی، رشد فردی و ادبیات تاریخی مطالعه میکنند. درحالیکه فقط ۲درصد درصد افراد کمدرآمد چنین کاری انجام میدهند. البته همانطور که گفته شد، منظور از افراد بیپول، لزوما قشر کمدرآمد جامعه نیست. بسیاری از افراد بهاندازهی کافی درآمد دارند و آن را خرج چیزهای غیرضروری میکنند، اما به کتاب که میرسند دیگر پول ندارند. خوشبختانه امروزه روشهای زیادی برای مطالعه وجود دارد مانند کتابخانهها، کانالهای تلگرام مخصوص مطالعهی کتاب و نظایر آنها و حتماً نیاز نیست کتاب بخرید تا مطالعه کنید. بنابراین بهانه نیاورید و سعی کنید عادت به مطالعه را در خود بپرورانید.

۸- افراد کم درآمد صبحها دیر از خواب برمیخیزند.

تقریباً بیش از ۶۰ درصد از صاحبان کسب و کار با درآمد بالا، حداقل ۳ ساعت پیش از آغاز روز و ساعت کاری ازخواب بیدار میشوند. آنها این ساعتهای صبح را برای ورزش، برنامه ریزی برای کارهایی که باید انجام دهند، بررسی و انجام پروژههای شخصیشان و نظایر آنها صرف میکنند. بسیاری از افراد موفق ۱۰ تا ۱۵ دقیقه را به مراقبه اختصاص میدهند یا اینکه در سکوت فکر میکنند. البته زود بیدارشدن این افراد به این معنا نیست که کمبود خواب دارند. اتفاقا ۹۰درصد از افراد ثروتمند به اندازه کافی می خوابند و بین ساعتهای ۹ تا ۱۰ شب به رختخواب میروند و ۷ تا ۸ ساعت در شب میخوابند.

۹- بیشتر افراد کم درآمد نمیتوانند افراد منفی را از خودشان دور کنند

اغلب افرادی که بی پول هستند، حداقل یک نفر را در اطرافشان دارند که عاشق شایعهپراکنی و شکایت از زندگی (یا افراد منفی) است. افراد موفق دوست دارند با کسانی معاشرت کنند که نهتنها جزو افراد منفیگرا نیستند، بلکه مثبت و الهامبخش نیز هستند. شما نیز میتوانید چنین افراد فوقالعادهای را در رویدادهای فرهنگی، کارهای داوطلبانه یا عضویت در سازمانهای غیرانتفاعی پیدا کنید. تمام وقتتان را صرف آشنایی با این افراد با ارزش کنید و ببینید که چگونه زندگیتان تغییر میکند.

۱۰- ولخرجی بدترین عادت کم درآمدهاست.

بسیاری از افراد بیپول بیش از آنچه عایدی دارند هزینه میکنند و روی هزینهها و مخارجشان تسلط ندارند و امور مالیشان را مدیریت نمیکنند. احتمالاً شما نیز اشخاصی را میشناسید که برای وسیله نقلیه، موبایل و وسایل گرانقیمت دیگر پول خرج میکنند، درحالیکه نه قدرت خرید آنها را دارند و نه حتی به آنها نیاز دارند. مثلا کسی را درنظر بگیرید که در حساب بانکیاش فقط ۲۰۰ هزار تومان پسانداز دارد، اما تلفن همراهش دو میلیون تومان ارزش دارد. اینکار ضعف در مدیریت مالیاش را نشان میدهد. افراد پولدار حساب و کتاب دخل و خرجشان را دارند و معمولا درآمدشان را به این شیوه تقسیم میکنند:

۲۰ درصد پسانداز

۲۵ درصد پرداخت اجاره، اقساط و نظایر آن

۱۵ درصد غذا

۱۰ درصد سرگرمی

۵ درصد هزینهی وسایلنقلیه اعم از اتومبیل شخصی یا حمل و نقل عمومی

و مابقی پول نیز برای مواردی مانند لباس، دارو و آموزش مصرف میشود

پیشنهاد ما به شما این است که این عادتها را هر چه زودتر ترک کنید. افراد موفق بیدلیل موفق نیستند. راز آنها این است که اول به دنبال کارهای مورد علاقهشان میروند و سپس آن کارها را به منبع درآمدشان تبدیل میکنند.

پردیس فناوری کیش- طرح مشاوره تخصصی صنعت و مدریت-گروه حقوق

بخش تعزیرات قانون مجازات اسلامی (قانون جرایم رایانه ای)

بخش یكم ـ جرائم و مجازات ها فصل یكم ـ جرائم علیه محرمانگی داده ها و سامانه های رایانه ای و مخابراتی مبحث یكم ـ دسترسی غیرمجاز

ماده729ـ هركس به طور غیرمجاز به داده ها یا سامانه های رایانه ای یا مخابراتی كه به وسیله تدابیر امنیتی حفاظت شده است دسترسی یابد، به حبس از نود و یك روز تا یك سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا بیست میلیون (20.000.000) ریال یا هر دو مجازات محكوم خواهدشد.

مبحث دوم ـ شنود غیرمجاز

ماده730ـ هر كس به طور غیرمجاز محتوای در حال انتقال ارتباطات غیرعمومی در سامانه های رایانه ای یا مخابراتی یا امواج الكترومغناطیسی یا نوری را شنود كند، به حبس از شش ماه تا دو سال یا جزای نقدی از ده میلیون (10.000.000) ریال تا چهل میلیون (40.000.000) ریال یا هر دو مجازات محكوم خواهدشد.

مبحث سوم ـ جاسوسی رایانه ای

ماده731ـ هر كس به طور غیرمجاز نسبت به داده های سری درحال انتقال یا ذخیره شده در سامانه های رایانه ای یا مخابراتی یا حاملهای داده مرتكب اعمال زیر شود، به مجازاتهای مقرر محكوم خواهدشد: الف) دسترسی به داده های مذكور یا تحصیل آنها یا شنود محتوای سری در حال انتقال، به حبس از یك تا سه سال یا جزای نقدی از بیست میلیون (20.000.000) ریال تا شصت میلیون (60.000.000) ریال یا هر دو مجازات. ب) در دسترس قراردادن داده های مذكور برای اشخاص فاقد صلاحیت، به حبس از دو تا ده سال. ج) افشاء یا در دسترس قرار دادن داده های مذكور برای دولت، سازمان، شركت یا گروه بیگانه یا عاملان آنها، به حبس از پنج تا پانزده سال. تبصره1ـ داده های سری داده هایی است كه افشای آنها به امنیت كشور یا منافع ملی لطمه می زند. تبصره2ـ آئین نامه نحوه تعیین و تشخیص داده های سری و نحوه طبقه بندی و حفاظت آنها ظرف سه ماه از تاریخ تصویب این قانون توسط وزارت اطلاعات با همكاری وزارتخانه های دادگستری، كشور، ارتباطات و فناوری اطلاعات و دفاع و پشتیبانی نیروهای مسلح تهیه و به تصویب هیأت وزیران خواهدرسید. ماده732ـ هركس به قصد دسترسی به داده های سری موضوع ماده (3) این قانون، تدابیر امنیتی سامانه های رایانه ای یا مخابراتی را نقض كند، به حبس از شش ماه تا دو سال یا جزای نقدی از ده میلیون (10.000.000) ریال تا چهل میلیون (40.000.000) ریال یا هر دو مجازات محكوم خواهدشد. ماده733ـ چنانچه مأموران دولتی كه مسؤول حفظ داده های سری مقرر در ماده (3) این قانون یا سامانه های مربوط هستند و به آنها آموزش لازم داده شده است یا داده ها یا سامانه های مذكور در اختیار آنها قرار گرفته است بر اثر بی احتیاطی، بی مبالاتی یا عدم رعایت تدابیر امنیتی موجب دسترسی اشخاص فاقد صلاحیت به داده ها، حاملهای داده یا سامانه های مذكور شوند، به حبس از نود و یك روز تا دو سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا چهل میلیون (40.000.000) ریال یا هر دو مجازات و انفصال از خدمت از شش ماه تا دو سال محكوم خواهندشد.

فصل دوم ـ جرائم علیه صحت و تمامیت داده ها و سامانه های رایانه ای و مخابراتی

مبحث یكم ـ جعل رایانه ای

ماده734ـ هر كس به طور غیرمجاز مرتكب اعمال زیر شود، جاعل محسوب و به حبس از یك تا پنج سال یا جزای نقدی از بیست میلیون (20.000.000) ریال تا یكصد میلیون (100.000.000) ریال یا هر دو مجازات محكوم خواهدشد: الف) تغییر یا ایجاد داده های قابل استناد یا ایجاد یا واردكردن متقلبانة داده به آنها. ب) تغییر داده ها یا علائم موجود در كارتهای حافظه یا قابل پردازش در سامانه های رایانه ای یا مخابراتی یا تراشه ها یا ایجاد یا وارد كردن متقلبانة داده ها یا علائم به آنها. ماده735ـ هركس با علم به مجعول بودن داده ها یا كارتها یا تراشه ها از آنها استفاده كند، به مجازات مندرج در ماده فوق محكوم خواهدشد.

مبحث دوم ـ تخریب و اخلال در داده ها یا سامانه های رایانه ای و مخابراتی ماده736ـ هركس به طور غیرمجاز داده های دیگری را از سامانه های رایانه ای یا مخابراتی یا حاملهای داده حذف یا تخریب یا مختل یا غیرقابل پردازش كند به حبس از شش ماه تا دو سال یا جزای نقدی از ده میلیون (10.000.000) ریال تا چهل میلیون (40.000.000) ریال یا هر دو مجازات محكوم خواهدشد. ماده737ـ هر كس به طور غیرمجاز با اعمالی از قبیل واردكردن، انتقال دادن، پخش، حذف كردن، متوقف كردن، دستكاری یا تخریب داده ها یا امواج الكترومغناطیسی یا نوری، سامانه های رایانه ای یا مخابراتی دیگری را از كار بیندازد یا كاركرد آنها را مختل كند، به حبس از شش ماه تا دو سال یا جزای نقدی از ده میلیون (10.000.000) ریال تا چهل میلیون (40.000.000) ریال یا هر دو مجازات محكوم خواهدشد. ماده738ـ هركس به طور غیرمجاز با اعمالی از قبیل مخفی كردن داده ها، تغییر گذر واژه یا رمزنگاری داده ها مانع دسترسی اشخاص مجاز به داده ها یا سامانه های رایانه ای یا مخابراتی شود، به حبس از نود و یك روز تا یك سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا بیست میلیون (20.000.000) ریال یا هر دو مجازات محكوم خواهد شد. ماده739ـ هركس به قصد خطر انداختن امنیت، آسایش و امنیت عمومی اعمال مذكور در مواد (8)، (9) و (10) این قانون را علیه سامانه های رایانه ای و مخابراتی كه برای ارائه خدمات ضروری عمومی به كار می روند، از قبیل خدمات درمانی، آب، برق، گاز، مخابرات، حمل و نقل و بانكداری مرتكب شود، به حبس از سه تا ده سال محكوم خواهدشد.

فصل سوم ـ سرقت و كلاهبرداری مرتبط با رایانه

ماده740ـ هركس به طور غیرمجاز داده های متعلق به دیگری را برباید، چنانچه عین داده ها در اختیار صاحب آن باشد، به جرای نقدی از یك میلیون (1.000.000) ریال تا بیست میلیون (20.000.000) ریال و در غیر این صورت به حبس از نود و یك روز تا یك سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا بیست میلیون (20.000.000) ریال یا هر دو مجازات محكوم خواهد شد. ماده741ـ هركس به طور غیرمجاز از سامانه های رایانه ای یا مخابراتی با ارتكاب اعمالی از قبیل وارد كردن، تغییر، محو، ایجاد یا متوقف كردن داده ها یا مختل كردن سامانه، وجه یا مـال یا منفعت یا خدمات یا امتیازات مالی برای خود یا دیگری تحصیل كند علاوه بر رد مال به صاحب آن به حبس از یك تا پنج سال یا جزای نقدی از بیست میلیون (20.000.000) ریال تا یكصد میلیون (100.000.000) ریال یا هر دو مجازات محكوم خواهد شد.

فصل چهارم ـ جرائم علیه عفت و اخلاق عمومی

ماده742ـ هركس به وسیله سامانه های رایانه ای یا مخابراتی یا حاملهای داده محتویات مستهجن را منتشر، توزیع یا معامله كند یا به قصد تجارت یا افساد تولید یا ذخیره یا نگهداری كند، به حبس از نود و یك روز تا دو سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا چهل میلیون (40.000.000) ریال یا هر دو مجازات محكوم خواهد شد. تبصره1ـ ارتكاب اعمال فوق درخصوص محتویات مبتذل موجب محكومیت به حداقل یكی از مجازاتهای فوق می شود.

محتویات و آثار مبتذل به آثاری اطلاق می گردد كه دارای صحنه و صور قبیحه باشد. تبصره2ـ هرگاه محتویات مستهجن به كمتر از ده نفر ارسال شود، مرتكب به یك میلیون (1.000.000) ریال تا پنج میلیون (5.000.000) ریال جزای نقدی محكوم خواهد شد. تبصره3ـ چنانچه مرتكب اعمال مذكور در این ماده را حرفة خود قرار داده باشد یا به طور سازمان یافته مرتكب شود چنانچه مفسد فی الارض شناخته نشود، به حداكثر هر دو مجازات مقرر در این ماده محكوم خواهد شد. تبصره4ـ محتویات مستهجن به تصویر، صوت یا متن واقعی یا غیر واقعی یا متنی اطلاق می شود كه بیانگر برهنگی كامل زن یا مرد یا اندام تناسلی یا آمیزش یا عمل جنسی انسان است. ماده743ـ هركس از طریق سامانه های رایانه ای یا مخابراتی یا حامل های داده مرتكب اعمال زیر شود، به ترتیب زیر مجازات خواهد شد: الف) چنانچه به منظور دستیابی افراد به محتویات مستهجن، آنها را تحریك، ترغیب، تهدید یا تطمیع كند یا فریب دهد یا شیوه دستیابی به آنها را تسهیل نموده یا آموزش دهد، به حبس از نود و یك روز تا یك سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا بیست میلیون (20.000.000) ریال یا هر دو مجازات محكوم خواهد شد.

ارتكاب این اعمال در خصوص محتویات مبتذل موجب جزای نقدی از دو میلیون (2.000.000) ریال تا پنج میلیون (5.000.000) ریال است. ب) چنانچه افراد را به ارتكاب جرائم منافی عفت یا استعمال مواد مخدر یا روان گردان یا خودكشی یا انحرافات جنسی یا اعمال خشونت آمیز تحریك یا ترغیب یا تهدید یا دعوت كرده یا فریب دهد یا شیوه ارتكاب یا استعمال آنها را تسهیل كند یا آموزش دهد، به حبس از نود و یك روز تا یك سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا بیست میلیون (20.000.000) ریال یا هر دو مجازات محكوم می شود. تبصره ـ مفاد این ماده و ماده (14) شامل آن دسته از محتویاتی نخواهد شد كه برای مقاصد علمی یا هر مصلحت عقلایی دیگر تهیه یا تولید یا نگهداری یا ارائه یا توزیع یا انتشار یا معامله می شود.

فصل پنجم ـ هتك حیثیت و نشر اكاذیب

ماده744ـ هركس به وسیله سامانه های رایانه ای یا مخابراتی، فیلم یا صوت یا تصویر دیگری را تغییر دهد یا تحریف كند و آن را منتشر یا با علم به تغییر یا تحریف منتشر كند، به نحوی كه عرفاً موجب هتك حیثیت او شود، به حبس از نود و یك روز تا دو سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا چهل میلیون (40.000.000) ریال یا هر دو مجازات محكوم خواهد شد.

تبصره ـ چنانچه تغییر یا تحریف به صورت مستهجن باشد، مرتكب به حداكثر هر دو مجازات مقرر محكوم خواهد شد. ماده745ـ هر كس به وسیله سامانه های رایانه ای یا مخابراتی صوت یا تصویر یا فیلم خصوصی یا خانوادگی یا اسرار دیگری را بدون رضایت او جز در موارد قانونی منتشر كند یا دسترس دیگران قرار دهد، به نحوی كه منجر به ضرر یا عرفاً موجب هتك حیثیت او شود، به حبس از نود و یك روز تا دو سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا چهل میلیون (40.000.000) ریال یا هر دو مجازات محكوم خواهدشد. ماده746ـ هر كس به قصد اضرار به غیر یا تشویش اذهان عمومی یا مقامات رسمی به وسیله سامانه رایانه ای یا مخابراتی اكاذیبی را منتشر نماید یا در دسترس دیگران قرار دهد یا با همان مقاصد اعمالی را بر خلاف حقیقت، رأساً یا به عنوان نقل قول، به شخص حقیقی یا حقوقی به طور صریح یا تلویحی نسبت دهد، اعم از اینكه از طریق یادشده به نحوی از انحاء ضرر مادی یا معنوی به دیگری وارد شود یا نشود، افزون بر اعاده حیثیت (در صورت امكان)، به حبس از نود و یك روز تا دو سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا چهل میلیون (40.000.000) ریال یا هر دو مجازات محكوم خواهدشد.

فصل ششم ـ مسؤولیت كیفری اشخاص

ماده747ـ در موارد زیر، چنانچه جرائم رایانه ای به نام شخص حقوقی و در راستای منافع آن ارتكاب یابد، شخص حقوقی دارای مسؤولیت كیفری خواهدبود: الف) هرگاه مدیر شخص حقوقی مرتكب جرم رایانه ای شود. ب) هرگاه مدیر شخص حقوقی دستور ارتكاب جرم رایانه ای را صادر كند و جرم به وقوع بپیوندد. ج) هرگاه یكی از كارمندان شخص حقوقی با اطلاع مدیر یا در اثر عدم نظارت وی مرتكب جرم رایانه ای شود. د) هرگاه تمام یا قسمتی از فعالیت شخص حقوقی به ارتكاب جرم رایانه ای اختصاص یافته باشد. تبصره1ـ منظور از مدیر كسی است كه اختیار نمایندگی یا تصمیم گیری یا نظارت بر شخص حقوقی را دارد. تبصره2ـ مسؤولیت كیفری شخص حقوقی مانع مجازات مرتكب نخواهدبود و در صورت نبود شرایط صدر ماده و عدم انتساب جرم به شخص خصوصی فقط شخص حقیقی مسؤول خواهدبود. ماده748ـ اشخاص حقوقی موضوع ماده فوق، با توجه به شرایط و اوضاع و احوال جرم ارتكابی، میزان درآمد و نتایج حاصله از ارتكاب جرم، علاوه بر سه تا شش برابر حداكثر جزای نقدی جرم ارتكابی، به ترتیب ذیل محكوم خواهند شد: الف) چنانچه حداكثر مجازات حبس آن جرم تا پنج سال حبس باشد، تعطیلی موقت شخص حقوقی از یك تا نُه ماه و در صورت تكرار جرم تعطیلی موقت شخص حقوقی از یك تا پنج سال. ب) چنانچه حداكثر مجازات حبس آن جرم بیش از پنج سال حبس باشد، تعطیلی موقت شخص حقوقی از یك تا سه سال و در صورت تكرار جرم، شخص حقوقی منحل خواهد شد. تبصره ـ مدیر شخص حقوقی كه طبق بند « ب» این ماده منحل می شود، تا سه سال حق تأسیس یا نمایندگی یا تصمیم گیری یا نظارت بر شخص حقوقی دیگر را نخواهد داشت. ماده749ـ ارائه دهندگان خدمات دسترسی موظفند طبق ضوابط فنی و فهرست مقرر از سوی كارگروه (كمیته) تعیین مصادیق موضوع ماده ذیل محتوای مجرمانه كه در چهارچوب قانون تنظیم شده است اعم از محتوای ناشی از جرائم رایانه ای و محتوایی كه برای ارتكاب جرائم رایانه ای به كار می رود را پالایش ( فیلتر ) كنند. در صورتی كه عمداً از پالایش ( فیلتر ) محتوای مجرمانه خودداری كنند، منحل خواهند شد و چنانچه از روی بی احتیاطی و بی مبالاتی زمینة دسترسی به محتوای غیر قانونی را فراهم آورند، در مرتبة نخسـت به جزای نقـدی از بیسـت میلیـون (20.000.000) ریـال تا یكصـد میلیـون (100.000.000) ریال و در مرتبة دوم به جزای نقدی از یكصد میلیون (100.000.000) ریال تا یك میلیارد (1.000.000.000) ریال و در مرتبة سوم به یك تا سه سال تعطیلی موقت محكوم خواهند شد.

تبصره1ـ چنانچه محتوای مجرمانه به تارنماهای (وب سایتهای) مؤسسات عمومی شامل نهادهای زیر نظر ولی فقیه و قوای سه گانة مقننه، مجریه و قضائیه و مؤسسات عمومی غیردولتی موضوع قانون فهرست نهادها و مؤسسات عمومی غیردولتی مصوب 19/4/1373 و الحاقات بعدی آن یا به احزاب، جمعیتها، انجمن های سیاسی و صنفی و انجمن های اسلامی یا اقلیتهای دینی شناخته شده یا به سایر اشخاص حقیقی یا حقوقی حاضر در ایران كه امكان احراز هویت و ارتباط با آنها وجود دارد تعلق داشته باشد، با دستور مقام قضائی رسیدگی كننده به پرونده و رفع اثر فوری محتوای مجرمانه از سوی دارندگان، تارنما (وب سایت) مزبور تا صدور حكم نهایی پالایش ( فیلتر ) نخواهد شد. تبصره2ـ پالایش ( فیلتر ) محتوای مجرمانه موضوع شكایت خصوصی با دستور مقام قضائی رسیدگی كننده به پرونده انجام خواهد گرفت. ماده750ـ قوة قضاییه موظف است ظرف یك ماه از تاریخ تصویب این قانون كارگروه (كمیته) تعیین مصادیق محتوای مجرمانه را در محل دادستانی كل كشور تشكیل دهد. وزیر یا نمایندة وزارتخانه های آموزش و پرورش، ارتباطات و فناوری اطلاعات، اطلاعات، دادگستری، علوم، تحقیقات و فناوری، فرهنگ و ارشاداسلامی، رئیس سازمان تبلیغات اسلامی، رئیس سازمان صدا و سیما و فرمانده نیروی انتظامی، یك نفر خبره در فناوری اطلاعات و ارتباطات به انتخاب كمیسیون صنایع و معادن مجلس شورای اسلامی و یك نفر از نمایندگان عضو كمیسیون قضائی و حقوقی به انتخاب كمیسیون قضائی و حقوقی و تأیید مجلس شورای اسلامی اعضای كارگروه (كمیته) را تشكیل خواهند داد. ریاست كارگروه (كمیته) به عهدة دادستان كل كشور خواهد بود. تبصره1ـ جلسات كارگروه (كمیته) حداقل هر پانزده روز یك بار و با حضور هفت نفر عضو رسمیت می یابد و تصمیمات كارگروه (كمیته) با اكثریت نسبی حاضران معتبر خواهد بود. تبصره2ـ كارگروه (كمیته) موظف است به شكایات راجع به مصادیق پالایش ( فیلتر ) شده رسیدگی و نسبت به آنها تصمیم گیری كند. تبصره3ـ كارگروه (كمیته) موظف است هر شش ماه گزارشی در خصوص روند پالایش ( فیلتر ) محتوای مجرمانه را به رؤسای قوای سه گانه و شورای عالی امنیت ملی تقدیم كند. ماده751ـ ارائه دهندگان خدمات میزبانی موظفند به محض دریافت دستور كارگروه (كمیته) تعیین مصادیق مذكور در مادة فوق یا مقام قضائی رسیدگی كننده به پرونده مبنی بر وجود محتوای مجرمانه در سامانه های رایانه ای خود از ادامة دسترسی به آن ممانعت به عمل آورند. چنانچه عمداً از اجرای دستور كارگروه (كمیته) یا مقام قضائی خودداری كنند، منحل خواهند شد. در غیر این صورت، چنانچه در اثر بی احتیاطی و بی مبالاتی زمینة دسترسی به محتـوای مجرمـانه مزبور را فراهم كنند، در مرتبة نخسـت به جزای نقدی از بیست میلیون (20.000.000) ریال تا یكصد میلیون (100.000.000) ریـال و در مرتبـة دوم به یكصـد میلیـون (100.000.000) ریال تـا یك میلیـارد (1.000.000.000) ریال و در مرتبة سوم به یك تا سه سال تعطیلی موقت محكوم خواهندشد. تبصره ـ ارائه دهندگان خدمات میزبانی موظفند به محض آگاهی از وجود محتوای مجرمانه مراتب را به كارگروه (كمیته) تعیین مصادیق اطلاع دهند. ماده752ـ هركس بدون مجوز قانونی از پهنای باند بین المللی برای برقراری ارتباطات مخابراتی مبتنی بر پروتكل اینترنتی از خارج ایران به داخل یا برعكس استفاده كند، به حبس از یك تا سه سال یا جزای نقدی از یكصد میلیون (100.000.000) ریال تا یك میلیارد (1.000.000.000) ریال یا هر دو مجازات محكوم خواهد شد.

فصل هفتم ـ سایر جرائم

ماده753ـ هر شخصی كه مرتكب اعمال زیر شود، به حبس از نود و یك روز تا یك سال یا جزای نقدی از پنج میلیون (5.000.000) ریال تا بیست میلیون (20.000.000) ریال یا هر دو مجازات محكوم خواهدشد: الف) تولید یا انتشار یا توزیع و در دسترس قرار دادن یا معاملة داده ها یا نرم افزارها یا هر نوع ابزار الكترونیكی كه صرفاً به منظور ارتكاب جرائم رایانه ای به كار می رود. ب) فروش یا انتشار یا در دسترس قراردادن گذر واژه یا هر داده ای كه امكان دسترسی غیرمجاز به داده ها یا سامانه های رایانه ای یا مخابراتی متعلق به دیگری را بدون رضایت او فراهم می كند. ج) انتشار یا در دسترس قراردادن محتویات آموزش دسترسی غیرمجاز، شنود غیرمجاز، جاسوسی رایانه ای و تخریب و اخلال در داده ها یا سیستم های رایانه ای و مخابراتی. تبصره ـ چنانچه مرتكب، اعمال یادشده را حرفه خود قرار داده باشد، به حداكثر هر دو مجازات مقرر در این ماده محكوم خواهد شد.

فصل هشتم ـ تشدید مجازات ها

ماده754ـ در موارد زیر، حسب مورد مرتكب به بیش از دو سوم حداكثر یك یا دو مجازات مقرر محكوم خواهد شد: الف) هر یك از كارمندان و كاركنان اداره ها و سازمانها یا شوراها و یا شهرداریها و موسسه ها و شركتهای دولتی و یا وابسته به دولت یا نهادهای انقلابی و بنیادها و مؤسسه هایی كه زیر نظر ولی فقیه اداره می شوند و دیوان محاسبات و مؤسسه هایی كه با كمك مستمر دولت اداره می شوند و یا دارندگان پایه قضائی و به طور كلی اعضاء و كاركنان قوای سه گانه و همچنین نیروهای مسلح و مأموران به خدمت عمومی اعم از رسمی و غیررسمی به مناسبت انجام وظیفه مرتكب جرم رایانه ای شده باشند. ب) متصدی یا متصرف قانونی شبكه های رایانه ای یا مخابراتی كه به مناسبت شغل خود مرتكب جرم رایانه ای شده باشد. ج) داده ها یا سامانه های رایانه ای یا مخابراتی، متعلق به دولت یا نهادها و مراكز ارائه دهنده خدمات عمومی باشد. د) جرم به صورت سازمان یافته ارتكاب یافته باشد.

ه ( جرم در سطح گسترد ه ای ارتكاب یافته باشد. ماده755ـ در صورت تكرار جرم برای بیش از دو بار دادگاه می تواند مرتكب را از خدمات الكترونیكی عمومی از قبیل اشتراك اینترنت، تلفن همراه، اخذ نام دامنة مرتبه بالای كشوری و بانكداری الكترونیكی محروم كند: الف) چنانچه مجازات حبس آن جرم نودویك روز تا دو سال حبس باشد، محرومیت از یك ماه تا یك سال. ب) چنانچه مجازات حبس آن جرم دو تا پنج سال حبس باشد، محرومیت از یك تا سه سال. ج) چنانچه مجازات حبس آن جرم بیش از پنج سال حبس باشد، محرومیت از سه تا پنج سال.

قانون آیین دادرسی کیفری(آیین دادرسی جرائم رایانه ای)

بخش دهم ـ آیین دادرسی جرائم رایانهای

ماده664ـ علاوه بر موارد پیشبینی شده در دیگر قوانین، دادگاه های ایران صلاحیت رسیدگی به موارد زیر را دارند الف ـ دادههای مجرمانه یا دادههایی که برای ارتکاب جرم بهکار رفتهاند که به هر نحو در سامانههای رایانهای و مخابراتی یا حامل های داده موجود در قلمرو حاکمیت زمینی، دریایی و هوایی جمهوریاسلامیایران ذخیره شود. ب ـ جرم از طریق تارنماهای دارای دامنه مرتبهبالای کد کشوری ایران ( . ir ) ارتکاب یابد. پ ـ جرم توسط تبعه ایران یا غیرآن در خارج از ایران علیه سامانههای رایانهای و مخابراتی و تارنماهای مورد استفاده یا تحت کنترل قوای سهگانه یا نهاد رهبری یا نمایندگیهای رسمی دولت یا هر نهاد یا مؤسسهای که خدمات عمومی ارائه میدهد یا علیه تارنماهای دارای دامنه مرتبه بالای کد کشوری ایران در سطح گسترده ارتکاب یابد. ت ـ جرائم رایانه ای متضمن سوءاستفاده از اشخاص کمتر از هجده سال، اعم از اینکه بزه دیده یا مرتکب ایرانی یا غیرایرانی باشد و مرتکب در ایران یافت شود.

ماده665ـ چنانچه جرم رایانه ای درصلاحیت دادگاههای ایران در محلی کشف یا گزارش شود، ولی محل وقوع آن معلوم نباشد، دادسرای محل کشف مکلف است تحقیقات مقدماتی را انجام دهد. درصورتیکه محل وقوع جرم مشخص نشود، دادسرا پس از اتمام تحقیقات مبادرت به صدور قرار و درصورت اقتضاء صدور کیفرخواست می کند و دادگاه مربوط نیز رأی مقتضی را صادر میکند.

ماده666ـ قوه قضائیه موظف است به تناسب ضرورت، شعبه یا شعبی از دادسراها، دادگاههای کیفری یک، کیفری دو، اطفال و نوجوانان، نظامی و تجدیدنظر را برای رسیدگی به جرائم رایانه ای اختصاص دهد.

تبصرهـ مقامات قضائی دادسراها و دادگاه های مذکور از میان قضاتی که آشنایی لازم به امور رایانه دارند انتخاب میشوند.

ماده667ـ ارائه دهندگان خدمات دسترسی موظفند داده های ترافیک را حداقل تا ششماه پس از ایجاد حفظ نمایند و اطلاعات کاربران را حداقل تا ششماه پس از خاتمه اشتراک نگهداری کنند.

تبصره۱ـ داده ترافیک، هرگونه داده ای است که سامانه های رایانه ای در زنجیره ارتباطات رایانه ای و مخابراتی تولید میکنند تا امکان ردیابی آنها از مبدأ تا مقصد وجود داشته باشد. این داده ها شامل اطلاعاتی از قبیل مبدأ، مسیر، تاریخ، زمان، مدت و حجم ارتباط و نوع خدمات مربوطه می شود.

تبصره۲ـ اطلاعات کاربر، هرگونه اطلاعات راجع به کاربر خدمات دسترسی از قبیل نوع خدمات، امکانات فنی مورد استفاده و مدت زمان آن، هویت، نشانی جغرافیایی یا پستی یا قرارداد اینترنت ( IP )، شماره تلفن و سایر مشخصات فردی را شامل میشود.

ماده668ـ ارائهدهندگان خدمات میزبانی داخلی موظفند اطلاعات کاربران خود را حداقل تا ششماه پس از خاتمه اشتراک و محتوای ذخیره شده و داده ترافیک حاصل از تغییرات ایجادشده را حداقل تا پانزده روز نگهداری کنند.

ماده669ـ هرگاه حفظ داده های رایانه ای ذخیرهشده برای تحقیق یا دادرسی لازم باشد، مقامقضائی می تواند دستور حفاظت از آنها را برای اشخاصی که به نحوی تحت تصرف یا کنترل دارند صادر کند. در شرایط فوری، نظیر خطر آسیب دیدن یا تغییر یا از بین رفتن داده ها، ضابطان قضائی می توانند دستور حفاظت را صادر کنند و مراتب را حداکثر تا بیست و چهار ساعت به اطلاع مقام قضائی برسانند. چنانچه هر یک از کارکنان دولت یا ضابطان قضائی یا سایر اشخاص از اجرای این دستور خودداری یا داده های حفاظت شده را افشاء کنند یا اشخاصی که داده های مزبور به آنها مربوط می شود را از مفاد دستور صادره آگاه کنند، ضابطان قضائی و کارکنان دولت به مجازات امتناع از دستور مقام قضائی و سایر اشخاص به حبس از نود و یک روز تا ششماه یا جزای نقدی از پنج تا ده میلیون ریال یا هردو مجازات محکوم میشوند.

تبصره۱ـ حفظ داده ها به منزله ارائه یا افشاء آنها نیست و مستلزم رعایت مقررات مربوط است.

تبصره۲ـ مدت زمان حفاظت از دادهها حداکثر سهماه است و در صورت لزوم با دستور مقام قضائی قابل تمدید است.

ماده670ـ مقام قضائی می تواند دستور ارائه داده های حفاظت شده مذکور در مواد (۶۶۷)، (۶۶۸) و (۶۶۹) این قانون را به اشخاص یاد شده بدهد تا در اختیار ضابطان قرار گیرد. خودداری از اجرای این دستور و همچنین عدم نگهداری وعدم مواظبت از این دادهها موجب مجازات مقرر در ماده (۶۶۹) این قانون میشود.

ماده671ـ تفتیش و توقیف دادهها یا سامانههای رایانهای و مخابراتی به موجب دستور قضائی و در مواردی به عمل می آید که ظن قوی به کشف جرم یا شناسایی متهم یا ادله جرم وجود دارد.

ماده672ـ تفتیش و توقیف داده ها یا سامانه های رایانه ای و مخابراتی در حضور متصرفان قانونی یا اشخاصی که به نحوی آنها را تحت کنترل قانونی دارند، نظیر متصدیان سامانه ها انجام میشود. درصورت عدم حضور یا امتناع از حضور آنان چنانچه تفتیش یا توقیف ضرورت داشته باشدیا فوریت امر اقتضاء کند، قاضی با ذکر دلایل دستور تفتیش و توقیف بدون حضور اشخاص مذکور را صادر میکند.

ماده673ـ دستور تفتیش و توقیف باید شامل اطلاعاتی از جمله اجرای دستور در محل یا خارج از آن، مشخصات مکان و محدوده تفتیش و توقیف، نوع و میزان داده های مورد نظر، نوع و تعداد سخت افزارها و نرم افزارها، نحوه دستیابی به داده های رمزنگاری یا حذف شده و زمان تقریبی انجام تفتیش و توقیف باشد که به اجرای صحیح آن کمک می کند.

ماده674ـ تفتیش دادهها یا سامانههای رایانه ای و مخابراتی شامل اقدامات ذیل میشود: الف ـ دسترسی به تمام یا بخشی از سامانه های رایانه ای یا مخابراتی ب ـ دسترسی به حاملهای داده از قبیل دیسکت ها یا لوحهای فشرده یا کارتهای حافظه پ ـ دستیابی به داده های حذف یا رمزنگاری شده

ماده675ـ در توقیف داده ها، با رعایت تناسب، نوع، اهمیت و نقش آنها در ارتکاب جرم، به روشهایی از قبیل چاپ داده ها، تصویربرداری از تمام یا بخشی از داده ها، غیرقابل دسترس کردن داده ها با روشهایی از قبیل تغییرگذرواژه یا رمزنگاری و ضبط حاملهای داده عمل میشود.

ماده676ـ در شرایط زیر سامانه های رایانه ای یا مخابراتی توقیف میشوند: الف ـ داده های ذخیره شده به سهولت در دسترس نباشد یا حجم زیادی داشته باشد. ب ـ تفتیش و تجزیه و تحلیل داده ها بدون سامانه سخت افزاری امکان پذیر نباشد. پ ـ متصرف قانونی سامانه رضایت داده باشد. ت ـ تصویربرداری از داده ها به لحاظ فنی امکان پذیر نباشد. ث ـ تفتیش در محل باعث آسیب دادهها شود.

ماده677ـ توقیف سامانههای رایانهای یا مخابراتی متناسب با نوع و اهمیت و نقش آنها در ارتکاب جرم با روش هایی از قبیل تغییر گذرواژه به منظور عدم دسترسی به سامانه، مهر و موم (پلمب) سامانه در محل استقرار و ضبط سامانه صورت میگیرد.

ماده678ـ چنانچه در حین اجرای دستور تفتیش و توقیف، تفتیش دادههای مرتبط با جرم ارتکابی در سایر سامانههای رایانهای یا مخابراتی که تحت کنترل یا تصرف متهم قرار دارند ضروری باشد، ضابطان با دستور مقام قضائی دامنه تفتیش و توقیف را به سامانههای دیگر گسترش میدهند و دادههای مورد نظر را تفتیش یا توقیف میکنند.

ماده679ـ توقیف داده ها یا سامانه های رایانه ای یا مخابراتی که موجب ایراد لطمه جانی یا خسارات مالی شدید به اشخاص یا اخلال در ارائه خدمات عمومی شود، ممنوع است مگر اینکه توقیف برای اجرای موضوع اهم نظیر حفظ امنیت کشور ضرورت داشته باشد.

ماده680ـ در جایی که اصل داده ها توقیف می شود، ذی نفع حق دارد پس از پرداخت هزینه از آنها کپی دریافت کند، مشروط به اینکه ارائه داده های توقیفشده منافی با ضرورت کشف حقیقت نباشد و به روند تحقیقات لطمه ای وارد نسازد و داده ها مجرمانه نباشد.

ماده681ـ در مواردی که اصل داده ها یا سامانه های رایانه ای یا مخابراتی توقیف میشود، قاضی موظف است با لحاظ نوع و میزان داده ها و نوع و تعداد سخت افزارها و نرم افزارهای مورد نظر و نقش آنها درجرم ارتکابی، در مهلت متناسب و متعارف برای آنها تعیین تکلیف کند.

ماده682ـ متضرر میتواند در مورد عملیات و اقدامات مأموران در توقیف دادهها و سامانههای رایانهای و مخابراتی، اعتراض کتبی خود را همراه با دلایل ظرف ده روز به مرجع قضائی دستوردهنده تسلیم نماید. به درخواست یادشده خارج از نوبت رسیدگی میشود و قرار صادره قابل اعتراض است.

ماده683ـ کنترل محتوای در حال انتقال ارتباطات غیرعمومی در سامانه های رایانه ای یا مخابراتی مطابق مقررات راجع به کنترل ارتباطات مخابراتی مقرر در آیین دادرسی کیفری است. تبصرهـ دسترسی به محتوای ارتباطات غیرعمومی ذخیره شده، نظیر پیام نگار (ایمیل) یا پیامک در حکم کنترل و مستلزم رعایت مقررات مربوط است.

ماده684ـ آییننامه اجرائی نحوه نگهداری و مراقبت از ادله الکترونیکی جمعآوریشده ظرف شش ماه از تاریخ لازمالاجراء شدن این قانون توسط وزیر دادگستری با همکاری وزارت ارتباطات و فناوری اطلاعات تهیه میشود و به تصویب رئیس قوه قضائیه میرسد.

ماده685ـ چنانچه داده های رایانه ای توسط طرف دعوی یا شخص ثالثی که از دعوی آگاهی ندارد، ایجاد یا پردازش یا ذخیره یا منتقل شود و سامانه رایانه ای یا مخابراتی مربوط به نحوی درست عمل کند که به صحت و تمامیت، اعتبار و انکارناپذیری داده ها خدشه وارد نشود، قابل استناد است.

ماده686ـ کلیه مقررات مندرج در این بخش، علاوه بر جرائم رایانه ای شامل سایر جرائمی که ادله الکترونیکی در آنها مورد استناد قرار می گیرند نیز می شود.

ماده687ـ در مواردی که در این بخش برای رسیدگی به جرائم رایانهای مقررات خاصی از جهت آییندادرسی پیشبینی نشده است، تابع مقرراتعمومی آیین دادرسی کیفری است.

ماده683ـ کنترل محتوای در حال انتقال ارتباطات غیرعمومی در سامانه های رایانه ای یا مخابراتی مطابق مقررات راجع به کنترل ارتباطات مخابراتی مقرر در آیین دادرسی کیفری است. تبصرهـ دسترسی به محتوای ارتباطات غیرعمومی ذخیره شده، نظیر پیام نگار (ایمیل) یا پیامک در حکم کنترل و مستلزم رعایت مقررات مربوط است.

ماده683ـ کنترل محتوای در حال انتقال ارتباطات غیرعمومی در سامانه های رایانه ای یا مخابراتی مطابق مقررات راجع به کنترل ارتباطات مخابراتی مقرر در آیین دادرسی کیفری است. تبصرهـ دسترسی به محتوای ارتباطات غیرعمومی ذخیره شده، نظیر پیام نگار (ایمیل) یا پیامک در حکم کنترل و مستلزم رعایت مقررات مربوط است.

سر دفتر ، پس از نهاد قضا، نهاد تنظیم کنندگان سند از قدیمی ترین نهادهای حقوقی در ایران باستان خصوصاً ایران پس از ظهور اسلام محسوب میشوند. این نهاد در تمام اعصار تاریخی پس از اسلام مورد توجه خاص قرارداشته و مقررات آن مکرراً دستخوش تحول گردیدهاست. در جامعالتواریخ خواجه رشیدالدین فضلالله همدانی مقررات خاص برای امر تنظیم اسناد تدوین و برای نخستین بار ایجاد دفتر ثبت معاملات پیش بینی گردید. ولی این امر مهم تا ظهور مشروطه نهادینه نگردید.

سردفتر (یا سردفتردار) شخصی است که اداره امور دفاتر اسناد رسمی یا دفاتر ازدواج و طلاق را بعهده دارد.

دفتر اسناد رسمی (یا دفترخانه یا محضر) نهاد مدنی وابسته به قوه قضائیه ایران برای تنظیم و ثبت رسمی اسناد است که بصورت مستقل و بدون وابستگی مالی به حاکمیت سیاسی اداره میشود. دفاتر اسناد رسمی توسط سازمان بازرسی کل کشور، سازمان ثبت اسناد واملاک، اداره کل ثبت استانها، وزارت امور اقتصادی و دارایی و بازرسی کانون سردفتران و دفتر یاران به طور مرتب بازرسی میشوند. یعنی یکی از بیشترین نظارتها در بین تمامی دستگاهها بر این صنف اعمال میشود.

سردفتر در دفاتر اسناد رسمی بر طبق قانون، تمامی معاملات، اسناد رسمی و خواسته های حقوقی افراد را ثبت کرده و گواهی می کند. سردفتران بنا به پیشنهاد سازمان ثبت اسناد و املاک کشور انتخاب می شوند. سازمان ثبت باید برای انتصاب سردفتران اسناد رسمی نظر مشورتی کانون سردفتران و دفتریاران را نیز جلب نماید.

دفاتر ازدواج و طلاق از نهادهای تخصصی مدنی هستند که بخشی از وظایف اجرایی سازمان ثبت اسناد و املاک کشور را انجام میدهند. این دفاتر از نظر مالی مستقل هستند و به طور خصوصی اداره میشوند.

سردفتر دفاتر ازدواج و طلاق کلیه امور مربوط به ثبت ازدواج، طلاق یا هر دو را به صورت شرعی و قانونی انجام می دهد.

در ادامه اطلاعات کاملی از وظایف، دانش و مهارت لازم، تحصیلات لازم و نحوه ورود به شغل، بازارکار و آینده شغلی و میزان درآمد سردفتران ارائه می شود.

وظایف سردفتری

تنظیم و ثبت کردن اسناد مالی و غیرمالی مطابق مقررات و قانون (مانند سند مالکیت منزل، زمین، ماشین و …، وثیقه نامه، اجاره نامه و …)

بررسی هویت طرفین معامله با بررسی و کنترل اسناد لازم برای احراز هویت

دادن سواد مصدق یعنی رونوشت گواهی شده از اسناد ثبت شده به اشخاصی که طبق مقررات حق گرفتن آن را دارند و آن اشخاص عبارتند از متعاملین و اشخاص ذینفع وکسانی که دادگاه دستور اعطای رونوشت سندی را به آنها داده است .

تصدیق صحت امضا یا گواهی امضای اشخاص برای مصون ماندن از تردید و انکار

قبول و حفظ اسنادی که به امانت می گذارند مانند وصیت نامه

وظایف سردفتر دفاتر ازدواج و طلاق

تنظیم و آماده سازی مدارک مورد نیاز قبل از ازدواج وطلاق

دادن معرفی نامه برای انجام آزمایش خون قبل از ازدواج

توضیح شرایط ضمن عقد یا طلاق برای دو طرف

خواندن صیغه عقد و طلاق

انجام امور ثبت رسمی و قانونی ازدواج و طلاق

مهارت و دانش مورد نیاز

آشنایی با کلیه قوانین حقوقی و ثبتی کشور

داشتن ارتباطات اجتماعی مناسب

قابل اعتماد و امانت دار بودن

داشتن دقت زیاد و توجه به جزئیات

داشتن حس مسئولیت پذیری

تحصیلات لازم و نحوه ورود به شغل سردفتری

سردفتری- افراد زیر می توانند با طی مراحل مربوطه وارد شغل سردفتری اسناد رسمی شوند :

اشخاصی که دارای لیسانس حقوق در رشته قضایی یا فقه در رشته الهیات باشند.

کسانی که دارای دو سال سابقه خدمات قضائی یا وکالت پایه یک دادگستری باشند.

سایر افراد دارای مدرک لیسانس بشرط داشتن سه سال سابقه دفتریاری (دفتریار معاون دفترخانه و نماینده ثبت است)

اشخاصی که از مراجع مسلم دارای تصدیق اجتهاد طبق آئین نامه ای که به تصویب وزارت دادگستری می رسد باشند.

دفتریارانی که دارای گواهی قبولی امتحان مخصوص سردفتری و دفتریاری موضوع شق سوم ماده ۱۰ قانون دفتر اسناد رسمی مصوب ۱۳۱۶ باشند به شرط داشتن ۵ سابقه دفتریاری.

دفتریارانی که دارای دیپلم کامل متوسطه باشند به شرط داشتن هفت سال سابقه دفتریاری اول

دفتر یاران اول که در تاریخ تصویب این قانون شاغل بوده و ۱۵ سال سابقه دفتریاری اعم از متناوب مستمر داشته باشند.

لازم به ذکر است سن سردفتران اسناد رسمی در بدو اشتغال نباید از ۲۴ سال کمتر و از ۵۰ سال بیشتر باشد.

انتصاب سردفتران از راه های زیر صورت می گیرد :

۱- از طریق آزمون سالانه ی سردفتری در شرایطی که :

در اثر افزایش جمعیت، یا افزایش تعداد معاملات طبق شرایط مندرج در قوانین نیاز به تاسیس دفترخانه جدید وجود داشته باشد

یا اینکه بدلیل انفصال دائم از خدمت، یا عدم معرفی جانشین توسط سردفتر یا وارثین وی دفترخانههای فاقد سردفتر در کشور وجود داشته باشند.

در شهریور ماه هر سال آگهی آزمون سردفتری اسناد رسمی در برخی روزنامههای کشور منتشر میشود که افراد واجد صلاحیت از طریق آزمون، انتخاب و انتصاب می شوند .افراد در صورت قبولی در این آزمون، گزینش و طی مراحل کارآموزی سردفتر اسناد رسمی می شوند.

۲- از طریق معرفی جانشین از طرف سردفتری که در شرف بازنشستگی است.

چون واجد صلاحیت بودن سردفتران امری مهم تلقی میشود لذا قانون گذار سعی نموده که از ظرفیت و تجربه خود سردفتران نیز برای انتخاب سردفتران جدید واجد صلاحیت و مورد اعتماد استفاده نماید. به همین دلیل است که سردفتر صرفا در زمان رسیدن به بازنشستگی پایان دوره خدمتی و اوج تجربه کاری حق معرفی جانشین را دارد.

این موضوع باعث میشود که تغییر مدیریت ناگهانی دفترخانه در کار ارباب رجوع ایجاد اختلال ننماید و کارکنان و پرسنل دفترخانه امنیت شغلی بیشتری احساس نمایند. چنانچه فرد معرفی شده موفق به جلب موافقت قوه قضاییه شود، بعنوان جانشین سردفتر بازنشسته در دفترخانه منصوب خواهد شد. البته در بسیاری از موارد امتیاز سردفتری سردفتران فوت شده یا در شرف بازنشستگی، به افراد تایید شده از سوی قوه قضاییه با مبالغ نسبتا بالایی، فروخته می شود.

برای ورود به شغل سردفتری دفاتر ثبت ازدواج و طلاق، افراد با تحصیلات زیر می توانند اقدام کنند :

دارندگان مدرک کارشناسی یا بالاتر در رشته حقوق ، علوم ثبتی ، الهیات و معارف اسلامی ( گرایش فقه و مبانی حقوق اسلامی )

دارندگان گواهی پایان سطح با تایید شورای مدیریت حوزه علمیه قم

دارندگان گواهی افتاء از مراجع مسلم اهل سنت که به تایید رییس قوه قضاییه رسیده باشد.

روحانیونی دارای حداقل مدرک تحصیـلی کارشناسی در رشتـه های ادبیات ( زبان فارسی و عرب ) ، فقه و اصول ، تفسیر ، علوم قرآنی ، حدیث ، الهیات و معارف اسلامی

سازمان ثبت اسناد و املاک کشور هر سال آزمونی کتبی برای سردفتری ازدواج و طلاق برگزار می کند که افراد دارای شرایط لازم می توانند در آن شرکت کنند.

علاوه بر مدرک تحصیلی، سایر شرایط لازم برای شرکت در آزمون سردفتری دفاتر ازدواج و طلاق، تدین به دین مبین اسلام، اعتقاد و تعهد به نظام جمهوری اسلامی ایران و اصل مترقی ولایت فقیه و قانون اساسی، ملتزم به احکام شرعی، دارا بودن حداقل ۲۵ سال شمسی، حسن شهرت، توانایی انجام کار و داشتن کارت پایان خدمت یا معافیت دایم از خدمت نظام وظیفه ی عمومی می باشد.

سردفتر طلاق از بین سردفتران شاغل که حداقل ۵ سال سابقه داشته باشند و یا افرادی که علاوه بر شرایط مقرر در این نظامنامه دارای ۳۰ سال باشند انتخاب خواهند شد.

افراد واجد شرایط می توانند با قبولی در آزمون و طی مراحل گزینش و کارآموزی ، با داشتن امکانات مالی کافی دفاتر خود را راه اندازی کنند. معمولا در این بخش افراد ابتدا سردفتر ازدواج می شوند و پس از کسب تجربه و قبولی در آزمون می توانند سردفتر طلاق شوند.

لازم به ذکر است که خانم ها نمی توانند در آزمون سردفتری شرکت کرده و سردفتردار (چه دفاتر ازدواج و طلاق و چه دفاتر اسناد رسمی) شوند.

میزان درآمد سردفتران

سردفتری- درآمد سردفتران با توجه به عواملی از جمله محل دفتر، میزان معاملات و … متفاوت است. برخی از دفترخانه ها درآمدهای ناچیز و برخی درآمدهای کلان دارند.

در چند سال قبل تعداد زیادی سردفتر جدید مجوز کار دریافت کرده اند تا این درآمدهای کلان به طور متعادل بین همه دفاتر اسناد رسمی تقسیم شود. اما این کار موثر نبود تا جایی که برخی دفاتر اسناد رسمی، آن هم دفترخانههای واقع در تهران و برخی از شهرها، اگر سهمیه انتقال اسناد دولتی به ایشان نرسد، رسماً باید محل کار خود را تعطیل کرده و به دنبال کار مناسبتری بگردند.

به طور کلی در دوره های رونق خرید و فروش خانه، مشاسین، ویلا و … کار بیشتر این افراد نیز از رونق خوبی برخوردار می باشد. برعکس در هنگام رکود، صاحبان عمده دفترخانههای اسناد رسمی کشور از آینده شغلی خود به شدت نگران هستند.

با توجه به ممنوعیت سردفتران اسناد رسمی از انجام امور تبلیغاتی و ممنوعیت از اشتغال به امور تجارت و شغلهای دیگر قاعدتاً حکومت می بایست حداقل های هزینه معیشت این صنف را تضمین نماید که در عمل این اتفاق رخ نمی دهد. این درحالی است که بسیاری از سردفتران اسناد رسمی، حتی برای تامین مالی نیازهای اولیه خود یعنی مکان، کارمند، آبدارچی و تجهیزات دفترخانه- به خصوص در دوران رکود – با مشکل روبهرو هستند.

برخی دفاتر اسناد رسمی که به روشهای گوناگون توانستهاند انحصار نقل و انتقال اسناد بانکهای دولتی و خصوصی را برای خود بگیرند، از درآمد بسیار کلان و هنگفتی برخوردارند.

بنا بر تصوری که میان مردم است، صاحبان دفاتر اسناد رسمی با این همه هزینه انتقال سند قطعا دارای درآمدهای کلان هستند؛ حال آنکه از کل هزینه انتقال سند، مبلغ نسبتا کمی به عنوان حقالتحریر دفاتر اسناد رسمی منظور میشود .

وجوهی که معمولا در دفاتر اسناد رسمی وصول میشود عبارتند از :

حق التحریر طبق تعرفه مقرر وزارت دادگستری.

حق الثبت به ماخذ ماده ۱۲۳ قانون اصلاحی قانون ثبت.

مالیات و حق تمبر برابر مقررات مالیاتی.

سایر وجوهی که طبق قوانین وصول آن به عهده دفترخانه محول است.

شخصیت های مناسب این شغل سردفتر

در یک انتخاب شغل صحیح و درست، عوامل مختلفی از جمله ویژگی های شخصیتی، ارزش ها، علایق، مهارت ها، شرایط خانوادگی، شرایط جامعه و … برای هر فرد باید در نظر گرفته شوند. یکی از مهم ترین این عوامل ویژگی های شخصیتی می باشد. شناخت درست شخصیت هر فرد فرآیندی پیچیده و محتاج به تخصص و زمان کافی است. البته هر فردی ویژگی های منحصربه فرد خود را دارد، حتی افرادی که به نوعی تیپ شخصیتی مشابه دارند، باز هم در برخی موارد با یکدیگر متفاوت هستند.

به طور کلی همیشه افراد موفقی از تیپ های شخصیتی مختلف در تمام مشاغل هستند و نمی توان دقیقا اعلام کرد که فقط تیپ های شخصیتی خاصی هستند که در این شغل موفق می شوند. اما طی تحقیقاتی که صورت گرفته تیپ های شخصیتی ای که برای این شغل معرفی می شوند، عموما این کار را بیشتر پسندیده و رضایت شغلی بیشتری در آن داشته اند.