در مورد حسابداری بین الملل تعاریف متعددی وجود دارد. ویریچ و همکاران شرحی روشن و مفید درباره ی این تعریف ها ارائه کرده اند و در این میان،بر ۳ مفهوم اشاره دارند:

حسابداری برای واحدهای فرعی شرکتها

حسابداری بین المللی تطبیقی

حسابداری جهانی

که حسابداری جهانی بیشترین فضا را به خود تخصیص می دهد و هدف حسابداری جهانی این است که مجموعه ای کامل از اصول حسابداری بین المللی، استاندارد شود. در ادبیات حسابداری در این مورد که عبارت حسابداری بین المللی به اصول حسابداری تطبیقی اطلاق می شود یک توافق نظر کلی وجود دارد. سیستم حسابداری بین المللی عبارت خواهد بود: به مجموعه ای از همه اصول، روش ها و استانداردهای همه کشورها. مفهوم حسابداری واحدهای فرعی شرکتها در خارج، از نظر گستره ، قدیمی ترین و محدودترین تعریفها را دارد.در اجرای این روش، حسابداری بین المللی به یک فرایند تلفیق حسابهای شرکت مادر و شعبه ها منجر و ارز خارجی به پول رایج کشور تبدیل می شود.

تبدیل صورتهای مالی عملیات در کشورهای خارجی

برای تبدیل صورتهای مالی مربوط به عملیات شرکتهای فرعی فعال در کشورهای خارجی استانداردهای مختلفی توسط مجامع حرفه ای برخی کشورها تدوبن شده است . یکی از مهمترین مباحث بیان شده در این استانداردها ، چگونگی گزارش عملیات شرکتهای فرعی خارج از کشور در صورتهای مالی تلفیقی و تبدیل پول رایج در آن کشورها به پول ملی شرکت اصلی می باشد بنابراین نرخ تبدیل ارز و نوسانات آن عامل مهمی در این فرآیند است

عوامل تعیین کننده نرخ تبدیل بین پولهای رایج در کشور های مختلف

نرخ های اسمی سود تضمین شده (بهره) در کشورهای مختلف که خود متاثر از نرخ تورم مورد انتظار است.

نسبت قیمت های نسبی سبد کالا و خدمات در دو کشور معین که از تقسیم قیمت های این کشورها بر یکدیگر بدست می آید.

لازم به ذکر اینکه: ثابت نبودن نرخ تورم و قدرت خرید در کشورهای مختلف موجب نوسان نرخ تبدیل ارز و در نهایت منتج به ایجاد مبالغ معتنابهی سود و زیان ناشی از تسعیر ارز می شود.

رویکردهای تبدیل صورتهای مالی شرکتهای فرعی فعال در کشورهای خارجی

رویکرد اول: کانون توجه پول رایج در کشور متبوع شرکت اصلی است و فرض بر این است که عملیات شرکت فرعی خارجی بر اساس این پول ثبت و گزارش می شود . به بیان دیگر دارایی ها ، بدهی ها ، درآمد فروش و هزینه ها بر مبنای پول رایج در کشور شرکت اصلی گزارش می گردد.

رویکرد دوم: فرض بر این است که عملیات شرکت فرعی بر مبنای پول رایج در کشور خارجی رخ داده و تاثیری بر پول رایج در کشور متبوع شرکت اصلی نداشته است. بنابراین دارایی ها ، بدهی ها ، درآمد فروش و هزینه ها بر اساس پول خارجی اندازه گیری اما از لحاظ مقاصد گزارشگری به پول کشور متبوع شرکت اصلی تبدیل می شود.نتیجه حاصله از رویکرد دوم :تغییرات نرخ ارز تاثیری بر عملیات یا گردش وجه نقد ندارد مگر اینکه دارایی های خالص شرکت فرعی مورد مبادله قرار گیرد. بنابراین ، مادام که دارایی های خالص مبادله نشده است اثر تغییر نرخ تبدیل ارز در صورت سود و زیان گزارش نمی شود.

گزارش معاملات ارزی به واحد پول عملیاتی :

معامله ارزی معاملهای است که بهای آن بر حسب ارز تعیین میشود یا مستلزم تسویه به ارز است. نمونههایی از معاملات ارزی به شرح زیر است:

خرید یا فروش کالاها و خدماتی که بهای آن بر حسب ارز تعیین میشود،

دریافت یا پرداخت تسهیلات ارزی،

معاملات مربوط به تحصیل یا فروش داراییها.

روش عمل (ثبت و افشاء)

۱- در زمان شناخت اولیه :

معامله ارزی در زمان شناخت اولیه باید به واحد پول عملیاتی و بر اساس نرخ ارز در تاریخ معامله ثبت شود.

۲- گزارشگری پس از شناخت اولیه :

در پایان هر دوره گزارشگری:

اقلام پولی ارزی باید به نرخ ارز در تاریخ ترازنامه تسعیر شود،

اقلام غیر پولی که به بهای تمام شده ارزی اندازهگیری شده است باید به نرخ ارز در تاریخ معامله تسعیر شود، و

اقلام غیر پولی که به ارزش منصفانه بر حسب ارز اندازهگیری شده است باید به نرخ ارز در تاریخ تعیین ارزش منصفانه تسعیر شود.

۳- شناخت تفاوتهای تسعیر:

تفاوتهای ناشی از تسویه یا تسعیر اقلام پولی ارزی واحد تجاری به نرخهایی متفاوت با نرخهای مورد استفاده در شناخت اولیه این اقلام یا در تسعیر این اقلام در صورتهای مالی دوره قبل، باید به عنوان درآمد یا هزینه دوره وقوع شناسایی شود.

تفاوتهای تسعیر بدهیهای ارزی مربوط به داراییهای واجد شرایط، به شرط رعایت معیارهای مربوط به احتساب مخارج مالی در بهای تمام شده داراییها طبق استاندارد حسابداری شماره ۱۳ با عنوان ”مخارج تأمین مالی“، باید به بهای تمام شده آن دارایی منظور شود

عوامل ایجاد کننده تفاوت ها در حسابداری بین المللی :

تقسیم بندی بین بخش خصوصی و ارگان های دولتی در فرایند سیاست گذاری حسابداری و تدوین استانداردهای مربوط و همچنین تشریک مساعی حرفه حسابداری در این فرایند

سیستم حقوقی هر کشور که گزارشگری مالی بر آن مبتنی است.

تفاوتهای فوق حسابداری در کشورهای مختلف دو مدل گزارشگری مالی توسعه و تکامل یافته در کشورهای صنعتی جهان بوجود آورده است :

مدل انگلیسی – آمریکایی :

این گروه بندی شامل: انگلستان،ولز،اسکاتلند،ایرلند،بسیاری از کشورهای مشترک المنافع انگلیس و ایالات متحده آمریکا و کانادا و استرالیا میباشد. در مدل یک حرفه حسابداری قدرتمندی را در برمی گیرد و تا حدی نقش دولت را محدود می کند.اهمیت زیادی برای بورس اوراق بهادار و جذب سرمایه قائل است و بر ارائه مطلوب صورتهای مالی حسابرسی شده تاکید دارد. منظور از ارائه مطلوب صورتهای مالی نیز اعمال قضاوت حرفه ای به نحوی است که صورتهای مالی را ابزاری مفید برای تصمیم گیری های سرمایه گذاری بسازد. انگلستان و کشورهای مشترک المنافع: ریشه حسابداری در انگلستان بسیار عمیق است قدیمی ترین جوامع حرفه ای حسابداری در اواسط قرن نوزدهم در این کشور تأسیس شده است.زیربنای حسابداری انگلستان شامل قوانین مختلف شرکتهاست.که از سال ۱۸۴۴ میلادی شروع و تا سال ۱۹۸۹ ادامه داشته است. قبل از سال ۱۹۸۱ ، قوانین شرکتها غالبا افشای اطلاعات مالی را مورد تاکید قرار داده است.اما در قوانینی که از سال ۱۹۸۱ شروع شده ، قوانین قبلی شرکتها با یکدیگر تلفیق و علاوه بر آن ، رهنمودهای اتحادیه اروپایی نیز لحاظ شده اند . حرفه حسابداری در انگلستان متشکل از ۶ سازمان اصلی است.

اولین سازمان تدوین کننده استاندارد در سال ۱۹۷۰ میلادی تحت عنوان کمیته راهبردی استانداردهای حسابداری تشکیل شد، استانداردهای تدوین یافته در این کمیته در صورتی قابلیت اجرا می یافت که توسط شش سازمان ذکر شده در بالا به تصویب می رسید . آمریکا: اگرچه سازمانهای حرفه ای حسابداری آمریکا به قدمت سازمانهای همتای خود در انگلستان نمی باشد اما تاثیر زیادی و نفوذ قابل ملاحظه ای بر تکامل تدریجی حسابداری در نقاط مختلف دنیا داشته اند. در آمریکا برای اولین بار مبانی نظری قابل قبولی برای حسابداری تدوین شد که توسط برخی از کشورهای دیگری که از مدل انگلیسی – آمریکایی پیروی می کنند و همچنین کمیته استانداردهای بین المللی حسابداری پذیرفته شد. کانادا: در سال ۱۹۷۳ دوگروه با اهمیت با عناوین کمیته استانداردهای حسابرسی وکمیته تحقیقات حسابداری سازماندهی شد .پیشنهادها ورهنمودهای این کمیته در نشریات انجمن حسابداران خبره کانادا انتشار میابد.تصویب استانداردها نیز مستلزم رأی مثبت ۲/۳ اعضاء میباشد استرالیا: وضعیت تدوین استانداردهای حسابداری در کشور استرالیا نسبتاً پیچیده است.

اگرچه تا حدود زیادی بر قوانین شرکتهای انگلستان اتکاء می شود اما ایالات مختلف این کشور نیز قوانین خاص خود را دارند. در این قوانین بیشتر بر افشای اطلاعات تاکید می شود و قواعد اندازه گیری در کانون توجه قرار ندارد. سال ۱۹۶۶ میلادی سازمانی مشترک با عنوان بنیاد تحقیقات حسابداری استرالیا ایجاد گردید این بنیاد مسئولیت تهیه پیش نویس وتدوین استانداردهای حسابداری را عهده دار است. سال ۱۹۹۱ سازمانهای مختلف تدوین استاندارد ادغام و هیات استانداردهای حسابداری استرالیا تشکیل گردید. اما رویکرد جدید در این کشور ، بر ایجاد سازمان سیاستگذاری حسابداری نظیرFASB در آمریکا و با استقلال بیشتر تاکید دارد. سایر کشورها : دو کشور نسبتا کوچک یعنی زلاندنو و هلند نیز از لحاظ توسعه حسابداری جالب توجه می باشند. اگرچه کشور هلند بر قاره اروپا تعلق دارد اما از لحاظ حسابداری تا حدود زیادی از مدل انگلیسی – آمریکایی پیروی می کند. جامعه حسابداری این کشور در گزارشگری بر مبنای ارزشهای جاری نیز پیشگام بوده است. در کشور زلاندنو سیاستگذاری حسابداری وتدوین استانداردهای مربوطه در حیطه مسئولیت بخش خصوصی است.در سال ۱۹۹۱ تاسیس هیات استانداردهای حسابداری پیشنهادوتصویب شد واین کشور نیز از مدل حسابداری انگلیسی – آمریکایی تبعیت می کند.

مدل اروپایی :

کشور هایی که از مدل اروپایی حسابداری تبعیت می کنند نوعاً کشورهای اروپای غربی نظیر فرانسه و آلمان میباشند،اگرچه ژاپن نیز از همین مدل حسابداری پیروی می کند.کشور های شرق اروپا (بلوک شوروی سابق) در این بخش مورد بررسی قرار نمی گیرند. نقش جامعه حرفه ای حسابداری نسبتا ضعیف است.نفوذ دولت بر قواعد حسابداری بسیار و تاکید اصلی بر هدف وصول مالیات و حفظ منافع اعتباردهندگان و سایر طلبکاران است . نتیجه بکارگیری این مدل ، با اهمیت شدن تأمین مالی از طریق بانکهای عمده به جای سرمایه از طریق بورس اوراق بهادار بوده است . هدف گزارشگری مالی در مدل اروپایی صرفاً رعایت قوانین و مقررات مصوب و ارائه صورتهای مالی منطبق با آن می باشد ولی در مدل آمریکایی – انگلیسی در ارائه مطلوب صورتهای مالی ، محتوای اقتصادی اطلاعات مورد تاکید است فرانسه : یک سیستم یکنواخت حسابداری شامل یک رشته سرفصل ملی حساب ، بیان و توصیف اصطلاحات فنی و شرح حسابهای بدهکار و بستانکار قانون تجارت و قوانین مالیاتی این کشور نفوذ و تاثیر با اهمیتی بر حسابداری و گزارشگری مالی دارد.

جامعه حرفه ای نسبتاً کوچک وضعیفی در این کشور وجود دارد و بیشترین تاثیر برحسابداری از ناحیه دولت مرکزی واتحادیه اروپایی است. آلمان : در آلمان تامین مالی از طریق بانکها بوده و سیاستگذاری و تدوین استانداردهای حسابداری در آلمان ضعیف و یا مرسوم نمی باشد. در آلمان فعالیتهای حرفه ای حسابداری ، بیشتر با وظیفه حسابرسی مرتبط است. اما در آلمان در سال ۱۹۶۵ قانون شرکتهای سهامی به سمت رویکرد انگلیسی- آمریکایی متمایل شد و افشای بیشتر اطلاعات و همچنین میزان محدودی از تلفیق را در شرکتهای سهامی بزرگ خواستار گردید. اما کماکان حسابداری آن کشور بر مدل اروپایی مبتنی است. اما علایمی دال بر تمایل به سمت مدل انگلیسی و آمریکایی دیده می شود. در سال ۱۹۸۵ میلادی ، از طریق قانون جامع حسابداری ، رهنمودهای اتحادیه اروپایی نیز در سیستم حسابداری آلمان ملحوظ گردید. ژاپن : کشور ژاپن ، مثال خاصی از مدل اروپایی است. اقتصاد ژاپن تحت تسلط غیر رسمی گروه مقتدری از واحدهای انتفاعی صنعتی بزرگ قرار داشته است.در درون این اقتصاد مبتنی بر مدل رقابت چند گانه ، حرفه حسابداری ژاپن نقش بسیار کم رنگی را ایفا کرده است. اما دولت این کشور نقش زیادی را در عرصه حسابداری داشته است. اولین قوانین حسابداری در ژاپن اواخر قرن نوزدهم بوده از مدل حسابداری فرانسه و آلمان اقتباس گردیده است. در حسابداری ژاپن ، به جای تاکید بر صورت سود و زیان ، ترازنامه کانون توجه است که خود مبین اهمیت بیشتری است که به حمایت از اعتبار دهندگان در مقایسه با ارائه اطلاعات بر سرمایه گذاران داده شده است. تامین مالی از طریق استقراض از سیستم بانکی ژاپن اهمیت بیشتری را نسبت به تامین مالی از طریق عرضه سهام دارد.

یکنواخت کردن استانداردهای حسابداری در سطح بین المللی :

یکنواختی عبارت است از :هماهنگی یا شباهت میان مجموعه های مختلف استانداردهای ملی حسابداری و روش ها و شکل گزارشگری مالی. یکی از دلایل تمایل به یکنواخت کردن استانداردهای حسابداری بالا رفتن اهمیت شرکتهای چند ملیتی است. دلایل تمایل به یکنواخت کردن استانداردهای حسابداری عبارت اند از:

افزایش اهمیت شرکت های چند ملیتی: در صورت یکنواختی استانداردها و روش های حسابداری به کار گرفته شده توسط قسمت های مختلف و شرکت های اقماری ،تهیه صورت های مالی ترکیبی و تلفیقی آسان تر خواهد شد.

بسیاری از موسسات حسابرسی ،شعب مختلفی در دنیا دارند و هر چه یکنواختی استانداردها و روش های حسابداری بیشتر باشد،انجام وظیفه حسابرسی آسان تر خواهد شد.

بالاخره،تامین مالی فراسوی مرزهای ملی افزایش یافته است و اوراق بهادار کشور های مختلف در بورس های عمده جهان مورد مبادله قرار میگیرد. به طور خلاصه یکنواختی استانداردها وروش های حسابداری،هماهنگی و کارایی را افزایش می دهد.

کمیته بین المللی استانداردهای حسابداری (IASC): International Accounting Standards Committee

این کمیته در سال ۱۹۷۳ م با شرکت ده کشوراسترالیا،کانادا،فرانسه،آلمان،ژاپن، مکزیک،هلند،انگلستان،ایرلند و آمریکا تشکیل شد.در حال حاضر متجاوز از ۱۰۰ سازمان حرفه ای حسابداری از ۷۰ کشور جهان در این کمیته عضویت دارند.اما لازم به ذکر است که هیچ کشوری اختیار تدوین استاندارد های ملی حسابداری خود را به این کمیته واگذار نکرده است. این کمیته نقش با اهمیتی را در یکنواخت کردن استانداردهای حسابداری در جهان ایفا می کند و در دهه های اخیر کوشش کرده است تعداد روش های پذیرفته شده حسابداری را به منظور ارتقای قابلیت مقایسه کاهش دهد. از سال ۱۹۹۰ کمیته بین المللی استانداردهای حسابداری همراه با هیاتهای تدوین استاندارد ۴ کشور استرالیا ، کانادا ، انگلستان وآمریکا همکاری نزدیکی را برای افزایش سطح یکنواختی استانداردها شروع کردند.

فدراسیون بین المللی حسابداری (IFAC): International Federation of Accountants

این فدراسیون در سال ۱۹۷۷ م تشکیل شد . از لحاظ هدف ها نقش مکمل را نسبت به کمیته بین المللی حسابداری دارد.اعضای این فدراسیون نیز سازمان های حرفه ای حسابداری کشورهای مختلف جهان می باشند. استانداردهای منتشره توسط فدراسیون نیز ،همانند استاندارهای کمیته بین المللی استانداردهای حسابداری از لحاظ کشور های مختلف لازم الاجرا نیست.

هیئت استاندارد های حسابداری مالی (FASB):Financial Accounting Standard Board

گسترش دامنه انتقادهای مطرح شده پیرامون عملکرد هیئت اصول حسابداری، موجب شد تا این هیئت در اواخر سال ۱۹۷۳ میلادی بهطور رسمی منحل شود و هیئت استانداردهای حسابداری مالی جایگزین آن گردد. هیئت استانداردهای حسابداری مالی نهاد مستقلی در بخش خصوصی است که از سال ۱۹۷۳ میلادی تاکنون، عهدهدار مسئولیت تدوین اصول و ضوابط حاکم بر حسابداری و گزارشگری مالی بوده است. ساختار این هیئت از جهات مختلفی، متفاوت از مراجع پیشین تدوین اصول و ضوابط حسابداری است؛ زیرا, برخلاف هیئت اصول حسابداری که از ۱۸ تا ۲۱ عضو نیمهوقت تشکیل شده بود، هیئت استانداردهای حسابداری مالی دارای ۷ عضو تمام وقت است؛ بهعلاوه, اگرچه هیئت اصول حسابداری و کمیته رویههای حسابداری به انجمن حسابداران رسمی ایالات متحد آمریکا وابسته بودند، اما هیئت استانداردهای حسابداری مالی مرجعی است که به نمایندگی از سوی افراد و گروههای مختلف نسبت به تدوین استانداردهای حسابداری مالی همت میورزد؛ بهطوریکه اعضای این هیئت مرکب از نمایندگان سازمانها و واحدهای اقتصادی انتفاعی و غیرانتفاعی، حرفه حسابداری، صاحبنظران و نظریهپردازان حسابداری، دولت، تحلیلگران مالی و سایر افراد و گروههای علاقهمند است؛ و در نهایت, بهرغم آنکه هیئت اصول حسابداری و کمیته رویههای حسابداری به لحاظ مالی به انجمن حسابداران رسمی ایالات متحد وابسته بودند، اما هیئت استانداردهای حسابداری مالی تحت حمایت مالی بنیاد حسابداری مالی قرار دارد.

اتحادیه اروپایی :

اتحادیه اروپایی در جهت دستیابی به هدف یکپارچگی اقتصادی،به یکنواخت کردن استانداردهای حسابداری در کشورهای عضونیزعلاقه نشان داده است.اعضای اتحادیه اروپایی در قبال اجرای این رهنمودها متعهد هستند،اگر چه نحوه اجرای آن منوط اتحادیه اروپایی کلاً به این نتیجه رسیده است که به کار گیری استانداردهای بین المللی در مقایسه با استانداردهای تدوین شده در کشور های عضو ،مرجح است.در حال حاضر کشورهای فرانسه وآلمان قوانینی را در مورد بکارگیری استانداردهای بین المللی حسابداری در تهیه صورتهای مالی تلفیقی شرکتهای داخلی وخارجی به تصویب رسانده اند.

سازمان توسعه و همکاری اقتصادی :

این سازمان نیز به یکنواخت کردن استانداردهای حسابداری علاقمند است و متشکل از ۲۴ کشور صنعتی نوعاً غربی می باشد.اگر چه کانون توجه این سازمان مسائل مالی و اقتصادی است اما اخیراً به اصول و روش های حسابداری نیز علاقه نشان داده است.

مبانی نظری حسابداری :

عامل دیگری که دستیابی به یکنواختی استانداردهای حسابداری را تسهیل می کند، به کارگیری مبانی نظری است. مبانی نظری تهیه شده در کشورهای مختلف و در سطح بین المللی در اغلب موارد مشابه و تنها تفاوت عمده آن ذکر گروه های استفاده کننده از گزارشات مالی است.

در چارچوب نظری FASB برهدف های سرمایه گذاران و اعتبار دهندگان تاکید شده است در حالی که در مبانی نظری دیگر،گروههایی نظیر کارکنان، فروشندگان، و جامعه نیز لحاظ گردیده است. شباهت مبانی نظری تهیه شده در جوامع مختلف میتواند نقش مثبتی در دستیابی به یکنواختی استانداردهای حسابداری داشته باشد.

هر یک از صورت های مالی با هدف خاصی ارائه میشوند. بر همین اساس صورت های مالی حسابداری عبارتند از: ترازنامه، صورت حساب سود و زیان، صورت سود و زیان جامع، صورت گردش جریان وجوه نقد.

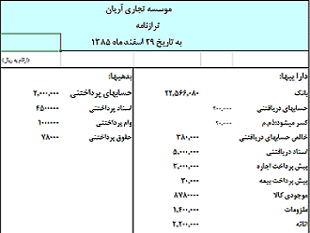

ترازنامه، از مهمترین صورت های مالی

ترازنامه ( بیلان) یکی از صورت های مالی است که وضعیت اقلام مالی یک شرکت را در یک زمان مشخص نمایش میدهد.

اجزای ترازنامه شامل این عناصر است:دارایی، بدهی سرمایه و حقوق صاحبان سهام

ارتباط این اجزا بر اساس حسابداری دو طرفه پاچیولی بر اساس فرمول زیر است: حقوق صاحبان سهام+ بدهی ها= دارایی ها

در ترازنامه داراییها به دو صورت دارایی ثابت و دارایی جاری در سمت راست ثبت میشوند. بدهیها نیز در سمت چپ ترازنامه ثبت میشوند و برای شرکت جز دارایی به حساب میآیند.

بدهکاران با وجود چک و یا اسناد پرداختنی موجب افزایش دارایی شرکت میگردند. علاوه بر آن بدهیهای شرکت نیز در ترازنامه ثبت میشود. یک شرکت همواره به سهامداران و سرمایهگذاران بدهکار است و به همین علت در قسمت بدهیهای ترازنامه در سمت چپ ثبت میشوند.

ساختار ترازنامه

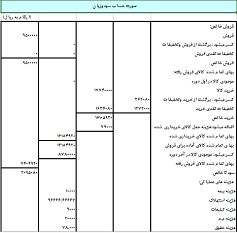

صورت سود و زیان

صورت سود وزیان ارائه دهنده تمام درآمدها و هزینههای شرکت در طی یک دوره مالی است. صورت سود و زیان شرکت بیانگر عملکرد یک شرکت و در نتیجه تصمیمات مالی مدیران و سهامداران میباشد.

با تهیه صورت سود و زیان میتوان تصمیمات مالی قویتری در برنامههای آتی یک شرکت اتخاذ کرد. درآمدها و هزینهها تنها در مواردی در صورت سود و زیان منعکس نمیشود که به طور مشخص به موجب استانداردهای حسابداری مستقیماً به حسابحقوق صاحبان سرمایه منتقل شود.

اجزای صورت سود و زیان

صورت سود و زیان با انعکاس ابعاد درآمدها و هزینههای شناسایی شده مانند درآمد عملیاتی و غیر عملیاتی محل مناسبی برای ارائه دقیق سود یا زیان خالص در طی دوره مالی است. از جمله هزینههای مندرج در صورت سود و زیان نیز میتوان به بهای تمام شده کالا هزینههای عملیاتی، هزینههای غیر عملیاتی و هزینههای مالی اشاره کرد. در تصویر زیر می توانید یک نمونه صورت سود و زیان را مشاهده کنید.

ساختار صورت سود و زیان

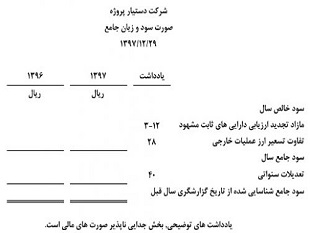

صورت سود و زیان جامع

برای اطلاع از تمامی ابعاد عملکرد مالی در طی یک دوره، باید کلیه درآمدها و هزینههای شناسایی شده طی آن دوره را بررسی کرد، بنابراین نیاز به تهیه یک صورت سود و زیان جامع در این مرحله بیش از پیش احساس میشود.

صورت سود یا زیان جامع، یکی از صورت های مالی اساسی است که باید کل درآمدها و هزینههای شناسایی شده در یک دوره مالی که قابل ارائه به صاحبان سرمایه است به تفکیک عناصر تشکیل دهنده آنها نشان دهد.

در این گزارش تمام اقلامی که برای حقوق صاحبان سرمایه در نظر گرفته میشود به غیر از آورده و ستانده صاحبان سرمایه نمایش داده میشود. صورت سود یا زیان جامع شامل سود یا زیان خالص دوره طبق صورت سود یا زیان و سایر درآمدها و هزینههای شناسایی شده به تفکیک است.

بهعنوان نمونه مواردی مانند بررسی مجدد داراییهای ثابت مشهود، منبع تجدید ارزیابی سرمایهگذاریها که تحت عنوان دارایی غیر جاری دسته بندی میشوند، تفاوتهای درآمدها و هزینههایی که بر اساس استانداردهای حسابداری در حقوق صاحبان سهام منظور میگردد، در این گزارش مالی تاثیر میگذارند.

سود وزیان جامع یک موسسه پس از اصلاح حسابها نشان داده میشود که نحوهی محاسبهی موسسات در فعالیتهای مختلف همچون بازرگانی و یا خدماتی در این صورت مالی با هم تفاوت دارد. در ادامه می توانید نمونه صورت سود و زیان جامع را مشاهده کنید.

صورت جریان وجوه نقد

برای تمامی شرکتها، گزارشات حاوی جریان نقدینگی در طول زمان موضوعی مهم است که نشاندهنده تمامی فعالیتها، سرمایهگذاریها و عملکردی است که هرکدام در جذب و یا خروج نقدینگی نقش داشتهاند. شرکتها با دریافت این صورت جریان وجوه نقدمیتوانند فعالیتهای شرکت را ارزیابی کنند و اطلاعات مفید و قابل اطمینانی را درباره وضعیت مالی شرکت، نقدینگی و پرداخت بدهیها به سایر ذینفعان ارائه دهند. در ادامه می توانید نمونه ای از صورت جریان وجود نقد را ببینید.

با استفاده از صورت جریان وجوه نقد میتوان توانایی شرکت در پرداخت بدهیهای شرکت، پرداخت سود به صاحبان سهام و اطمینان از تامین مالی شرکت در برنامههای آتی را ارزیابی کرد.

نکاتی مهم در مورد صورت های مالی

اطلاعات مندرج در صورت های مالی باید تا حد امکان ساده و مختصر ارائه شود. اطلاعات مذکور آنگاه با اهمیت تلقی میشوند که ارائه یا عدم ارائه آنها در صورت های مالی موجب تغییر در تصمیمات استفاده کنندگان صورت های مالی شود.

فاکتور مهم در شناسایی اهمیت در صورت های مالی، تاثیر آن بر اخذ یا عدم اخذ تصمیم گیری استفاده کنندگان است.

بر اساس اصل محافظه کاری، صورت های مالی باید به گونهای تهیه شوند که فاقد هر گونه خوش بینی یا زیاده بینی در گزارش واقعیتهای مرتبط با شرکت باشند.

بر همین اساس همواره در بخش درج داراییها به میزان حداقل ارزش آنها و گزارش مبالغ کمتر داراییها اقدام میشود و برعکس در خصوص هزینهها همواره مبالغ بیشتر و حداکثری هزینه درج میشود تا در دستیابی به سود حاصل از عملیات مانع از ایجاد سود موهوم و کاذب شود.

نکته با اهمیت این است که صورت های مالی به تنهایی نمیتواند بیانگر موقعیت مالی شرکت باشد. این صورتها آنگونه که اغلب تصور میشود پیچیده نیستند، لازم است که به خوبی بدانیم چگونه باید آنها را درک و تجزیه تحلیل کنیم و از این صورتها در راستای تصمیمگیریهای مدیریتی، به ویژه در زمینه مسائل مالی استفاده کنیم.

محدودیت صورت های مالی

مهمترین محدودیت صورت های مالی حسابداری این است که بر اساس اصل بهای تمام شده تاریخی تهیه میشوند و نرخ تورم را نادیده میگیرند. تمام صورت های مالی دارای یادداشتهای توضیحی میباشند که جز لاینفک صورتهای مالی است.

این یادداشتها، به اندازه خود صورتهای مالی مهم هستند و به منزله شرایط مندرج در قراردادهای رسمی محسوب میشوند. بر همین اساس، هنگامی که گزارشهای سالانه عملکرد شرکت ارائه میشود، معمولا توصیه میشود که در وهله اول یادداشت های توضیحی همراه آن مطالعه شود و پس از آن صورت های مالی بررسی و تجزیه و تحلیل شود.

نیاز شرکتها به تجزیه و تحلیل صورت های مالی

صورت های مالی اساسی نظیر ترازنامه، صورت سود و زیان، صورت سود و زیان جامع و صورت گردش وجوه نقددر تحلیل بنیادی سهام شرکتها اهمیت فراوانی دارند. سرمایهگذاران به دنبال یافتن فرصتی هستند که در طی یک دوره زمانی مشخص برای آنها سوددهی مورد نظرشان را داشته باشد.

در مقابل مدیران و مالکان یک شرکت در صدد رشد شرکت، جذب سرمایه و توسعه مالی شرکت خود هستند. همه افراد منافع مشترکی دارند و برای رسیدن به این منافع مشترک، اتخاذ تصمیمات درست و برنامهریزیهای اساسی امری ضروری است.

به طور کلی، صورت های مالی خودشان زمانی مفید واقع میشوند که درکنار هم ارزیابی شوند. برای بررسی وضعیت مالی یک شرکت از طریق صورت های مالی باید از نسبتهای مالی نیز استفاده کرد.

وقتی نسبت ها معنی و مفهوم بیشتری پیدا میکنند که با نسبت های سال قبل شرکت، نسبتهای رقبا در صنعت مشابه و صنعتی که شرکت در آن صنعت فعالیت میکند، مورد مقایسه قرار گیرند. باید به این نکته توجه نمود که نسبت ها نباید به تنهایی پایه و اساس تصمیم گیری قرار گیرند. نسبت ها باید به عنوان مکمل تصمیمات و یا راهحل ها، استفاده شوند.

افشای اطلاعات صورت های مالی

مسئولیت تهیه صورت های مالی و یادداشتهای همراه و میزان افشای اطلاعات در یادداشتها با رعایت استانداردهای حسابداری به عهده شرکت است ولی مسئولیت اظهارنظر در خصوص کفایت افشای اطلاعات به عهده حسابرس است. به طور کلی افشاگری مالی چون یک موضوع قضاوتی است باید کفایت لازم برای سهامداران ایجاد نماید.

معمولاً تاکید میشود یادداشتهای همراه از نظر شفافیت به گونهای تنظیم شود که مراجعه کنندگان بتوانند تصویر و ترسیم کاملی از اطلاعات واقعی شرکت داشته باشند. به عنوان مثال، در خصوص ارائه اطلاعاتی که در جداول توضیحی برخی از بندهای یادداشتهای همراه وجود دارد، بهتر است تعداد آیتمهای سازنده اقلام سرفصل سایر موارد و نیز رقم بالاترین مورد اعلام شود.

صورت مالی اساسی

مجموعه عملیات تامین مالی و فعالیتهای سرمایه گذاری را به صورت خلاصه صورتهای مالی گویند، گزارشهایی که از طریق صورتهای مالی فراهم میشوند حاوی موارد مهم و اطلاعات پرکاربردی هستند که از آنها برای سرمایهگذاری و افزایش اعتبار از آنها استفاده میکنند.

گزارشها حاوی اطلاعات مهم مالی هستند که بر مبنای موارد زیر تهیه میشوند:

حاصل فعالیت بنگاه اقتصادی در یک دوره زمانی مشخص

تنظیم بر اساس استانداردهای مشخص و بر مبنای اصول حسابداری

استفاده برای پیش بینی و مقایسه شرکتها

هدف تهیه صورت های مالی چیست؟

در پایان بد نیست کمی به فلسفه و هدف تهیه صورت های مالی حسابداری بپردازیم.

آنچه که در تدوین و تنظیم صورتهای مالی به صورت یک هدف مورد بحث است ارائه اطلاعاتی از وضعیت مالی، عملکرد مالی و منعطف بودن واحد تجاری به صورتی خلاصه و طبقه بندی شده است (یکی از اصول مهم حسابداری طبقه بندی اطلاعات مالی است) است و اما این گزارشات باید به گونه ای باشد که برای استفاده کنندگان نهایی این اطلاعات به صورت گزارشی، سودمند باشد تا بتوانند تصمیمات مرتبط را به درستی بگیرند.به زبان ساده تر کاری که در اصل صورتهای مالی برای ما انجام می دهد، این است که آنها به شما پول را نشان می دهند،اینکه پول یک شرکت از کجا آمده است، در چه محلی خرج شده است و الان کجاست.

چهار صورت مالی اساسی وجود دارد که عبارتند از: ترازنامه، صورت سود و زیان، صورت جریان وجه نقد، صورت سود و زیان جامع. ترازنامه نشان می دهد که در یک زمان معین چه چیزهایی را مالک است یا چه مقدار بدهی دارد، صورت سود و زیان به ما نشان می دهد چطور و چه مقدار پول در یک دوره زمانی در واحد اقتصادی بدست آمده و خرج شده است.

صورت جریان وجه نقد نشان دهنده تبادل و مبادله پول بین یک شرکت و جهان خارج نیز در یک دوره مالی است. چهارمین صورت مالی اساسی صورت سود و زیان جامع محسوب میشود که نشان دهنده تغییرات در منافع صاحبان سرمایه در یک دوره زمانی است.

در این مطلب آموزش حسابداری ویژگی هایی که یک حسابدار حرفه ای دارد را در چند نکته خلاصه کرده ایم .این نکات مهم و ابزارهای پیشرفته ای در رشته حسابداری است اما این نکات نه آنچنان سری هستند که نتوان از آن اطلاع یافت و نه آن چنان پیچیده هستند که نتوان آنها را بکار بست. امیدواریم با به کار بردن این نکات علاوه بر اینکه در کار خود به یک حسابدار حرفه ای تبدیل می شوید؛ از جایگاه بالاتر و مزایای بهتری نیز برخوردار گردید:

اولین نکته آموزش حسابداری : مطالعه همه قوانین

آشنایی کافی به قوانین جاری کشور همواره جزء اصلی ترین کارهای یک حسابدار حرفه ای است .علی الخصوص قوانین مالیاتی، قوانین سازمان تامین اجتماعی ،قوانین مربوط به وزارت کار رفاه و امور اجتماعی ، قوانین حقوق تجارت، قوانین مدنی و …. که اطلاع از وضعیت به روز آنها کار دشواری نخواهد بود .

دومین نکته آموزش حسابداری :مطالعه و به روز بودن اطلاعات

مطالعه و کسب اطلاعات درباره رشته حسابداری و موارد مرتبط به آن یکی از مهمترین مواردی است که حسابداران حرفه ای انجام میدهند. این مطالعات شامل مسایل مالی ، مالیاتی ، بیمه و … می باشد. شما نیز به هر میزان از تنوع اطلاعات مالی بیشتری برخوردار باشید؛ می توانید خود را یک حسابداری حرفهای بدانید و به همان نسبت از درآمد بالاتر و جایگاه بهتری برخوردار باشید. کتاب، روزنامه، مجله، فیلم های آموزشی ، اینترنت می توانند منابع کاربردی خوبی برای مطالعه و کسب اطلاعات درباره رشته حسابداری و موارد مرتبط به آن باشند. ضمنا دوره های آموزش حسابداری نیز با توجه به تغییرات زیاد اطلاعات می توانند روز به روز در این مورد اهمیت بیشتری پیدا کنند.

سومین نکته آموزش حسابداری :فراگیری کاربا انواع نرم افزار حسابداری

اصولا با وجود تنوع در حوزه نرم افزار حسابداری هر حسابدار حرفه ای باید نسبت به الگوریتم و روش کار این نرم افزارها مسلط باشد . در این صورت به محض نیاز به کاربری هر نرم افزار حسابداری می تواند ظرف کوتاهترین مدت ، نهایتا یک هفته به اشراف کامل و تسلط به آن نرم افزار شود . برای این کار باید دانش نرم افزاری داشته باشد . منظور ما تخصص در زمینه نرم افزار و برنامه نویسی نیست بلکه تسلط بر روش کار و حلقه های برنامه هاست که عموما یکسان هستند و از الگوریتمهای تقریبا واحدی استفاده می کنند . یکی از نرم افزارهای بسیار کاربردی در این زمینه نرم افزار حسابداری تحت وب است که می توان با آن از هر نقطه و در هر زمان به راحتی کار کرد .

چهارمین نکته آموزش حسابداری : کاربردهای اکسل در حسابداری

نرم افزار فوق العاده قدرتمند و کاربردی اکسل؛ محصول شرکت مایکروسافت، یکی از نرم افزارهایی است که قطعا حسابداران حرفهای به آن تسلط کافی دارند و در بسیاری مواقع محاسبات و گزارشات بسیار خوبی می توان از آن استخراج کرد و همراه با سایر گزارشات به عنوان اطلاعات جانبی ارائه نمود. حتی برای اموری مثل محاسبه حقوق ، استهلاک و … نیز کاربردهای فراوانی دارد.

پنجمین نکته آموزش حسابداری : حسابداری با اولویت بندی

اولویت بندی مناسب برای انجام کار حسابداری، ثبت اسناد و مبلغ آنها یکی دیگر از خصوصیات یک حسابدار حرفه ای است. ثبت و بایگانی یک رسید بانکی با میلغ پانصد میلیون ریال اولویت بالاتری نسبت به ثبت یک هزینه جاری صد میلیون ریالی داراست. بنابراین ثبت هزینه حقوق و دستمزد ماهانه پرسنل اهمیت بیشتری نسبت به ثبت هزینه چند هزار تومانی خواهد داشت.

ششمین نکته آموزش حسابداری : نگهداری اسناد و مدارک حسابداری

اسناد و مدارک و حتی نامه هایی که در زمان کار و انجام محاسبات یا ثبت اسناد به دست یک حسابدار می رسد تا در برخی موارد به عنوان مبنای محاسبات یا ثبت های حسابداری قرار گیرد؛ دارای اهمیت بسیار زیادی است که حتما باید نسبت به بایگانی و نگهداری آنها با دقت و ظرافت اقدام گردد. حتی در صورتی که فکر می کنید برخی مدارک یا یادداشت ها بی ارزش و کم اهمیتند، تا مدتی نسبت به نگهداری آنها اقدام نمایید. گاهی اوقات امحاء زودهنگام همین مدارک بی ارزش مشکلات و مسائل زیادی را به وجود می آورد و خیلی وقتها نگهداری منظم و طبقه بندی شده آنها بهترین حلال مشکلات شماست و حتی بعضی اوقات با استفاده از همین مدارک که روزی کم اهمیت شمرده می شدند می توانید از حیثیت و شرافت خود دفاع کنید.

هفتمین نکته آموزش حسابداری : آگاهی از اهمیت کار حسابداری

حسابداری قلب هر سیستم است .بخش حسابداری و امور مالی مهمترین بخش شرکت است که بوسیله تصمیم ها و عملکرد خود باعث ایجاد سود و یا زیان می شود و حتی آتیه شرکت را دستخوش تغییرات حساس می کند. یک حسابدار حرفه ای اهمیت حرفه خود و تاثیر آن را بر سازمان درک می کند.

هشتمین نکته آموزش حسابداری : تسلط بر اصول و قواعد بایگانی اسناد

یک حسابدار حرفه ای بایگانی اسناد را باید به نحوی انجام دهد که به ساده ترین شکل و در سریعترین زمان به آن دسترسی داشته باشد ضمنا طبقه بندی و حیطه بندی اسناد در بایگانی باید طوری باشد که کمترین احتمال گم شدن، مخدوش شدن و در دسترس سایر پرسنل قرار گرفتن اسناد وجود نداشته باشد.

نهمین نکته آموزش حسابداری : تسلط بر اصول و قواعد نامه نگاری و آیین نگارش

تسلط کافی جهت نگارش انواع نامه های اداری برای یک حسابدار آگاه و حرفه ای از شرایط الزامی است. همچنین بار حقوقی نامه ها باید درنظر گرفته شود. در نامه نگاری به سازمان امور مالیاتی یا سازمان بیمه تامین اجتماعی دقت و تمرکز علاوه بر تخصص و تجربه لازم است .

دهمین نکته آموزش حسابداری : اخذ تاییدیه برای هر دریافت و پرداخت

تجزیه تحلیل و ثبت رویدادها و فرایندها از جمله امور روزمره حسابداران است لذا یک حسابدار حرفه ای باید برای جزئی ترین امور، از مافوق خود و طرف مقابل عملیات تاییدیه های لازم را اخذ نموده و اصطلاحا سرخود کاری را انجام ندهد مگر اینکه برای آن دستور و تاییدیه دریافت کرده باشد. با در نظر گرفتن این موضع که صاحبان سرمایه افراد دیگری هستند حتما در خصوص مواردی مانند پرداخت ها، صدور چک، تسویه حساب با مشتریان، میزان حقوق همکاران و … تاییدیه های لازم را از مدیران شرکت و افراد صاحب امضا و اختیار دریافت نموده و این تاییدیه ها و مدارک دریافتی را جهت مراجعات احتمالی ، بایگانی و نگهداری کند.

یازدهمین نکته آموزش حسابداری : ثبت به موقع اسناد مالی

ارزش گزارشات به روز و کامل بسیار بیشتر از گزارشات ناقص و قدیمی است. یک حسابدار حرفه ای، با ثبت به موقع اسناد حسابداری؛ گزارشات را به روز کرده و چون از نظر زمانی فاصله کمی بین زمان وقوع با ثبت حسابداری هر رویداد وجود دارد؛ با اتکا به حضور ذهن خود حدالامکان از بروزاشتباهات جلوگیری کرده یا خطاهای احتمالی را تصحیح می کند.

دوازدهمین نکته آموزش حسابداری :ارائه گزارشات متمرکز و دقیق به مدیران به منظور اتخاذ تصمیمات

یک حسابدار حرفه ای باید حدالامکان گزارشاتی صحیح، شفاف و قابل اتکا به مدیران و تصمیم گیرندگان شرکت ارائه دهد چون آنها از این گزارشات و اطلاعات مالی برای تصمیمات خود استفاده می نمایند و در صورت داشتن ابهام، باید بلافاصله آن را دقیقا به مدیران و سایر افراد ذینفع اعلام کند و موارد ابهام را توضیح دهد. این را بدانید که همیشه کارآمدی یک سیستم حسابداری با صحت و قابلیت اتکای همین گزارشات سنجیده خواهد شد.

سیزدهمین نکته آموزش حسابداری :رازداری و امانت داری

اطلاعات و اسنادی که در اختیار امور مالی و حسابداری قرار داده می شود بسیار مهم و محرمانه است. از قبیل موجودی حساب بانکی ، ، میزان حقوق دریافتی همکاران و میزان مطالبات یا بدهی های شرکت و یا سود و زیان شرکت است که افشای آن به هر شکل و برای هرکسی ممکن است باعت ایجاد ضرر و زیان جبران ناپذیری گردد. بنابراین یکی از مهمترین ویژگی یک حسابدار حرفه ای رازداری است که سبب عدم افشای اینگونه اطلاعات می شود. یک حسابدار حرفه ای از نظر اخلاقی نیز باید حرفه ای عمل کند. امانتداری یکی دیگر از خصوصیات مهم و موثر یک حسابدار حرفه ای است. اوراق بهادار، وجوه نقد، اسناد و مدارک شرکت وهرگونه مواردی از این قبیل که جزء سرمایه شرکت ها است در اختیار حسابدار قرار میگیرد و یک حسابدار حرفه ای باید به دقت از آنها نگهداری و مراقبت نماید.

چهاردهمین نکته آموزش حسابداری :تهیه بکاپ و پشتیبان گیری از اطلاعات

یک حسابدار حرفه ای قبل از انجام هر عملیاتی از قبیل ابطال، حذف یا ویرایش اسناد در نرم افزار حسابداری؛ یا حتی انتقال نرم افزار حسابداری به کامپیوتر جدید، باید پس از اتمام ثبت های روزانه ویا بستن حساب ها در پایان دوره و به طور کلی هر نوع تغییری که خارج از روال عادی ثبت های روزانه است؛ بدون استثنا باید نسبت به تهیه فایل پشتیبان از اطلاعاتنرمافزار حسابداری اقدام کند تا در صورت بروز هر گونه مشکل احتمالی، به آخرین وضعیت اطلاعات و سوابق دسترسی داشته باشد. نگهداری فایل پشتیبان اطلاعات در چند جای مختلف در صورت بروز مشکل برای یکی از آنها، از جمله راهکارهایی است که یک حسابدار حرفه ای انجام می دهد.

پانزدهمین نکته آموزش حسابداری :تمدید قرارداد های پشتیبانی نرم افزارها

عموما هر نرم افزار حسابداریمدت زمان معینی پشتیبانی رایگان دارد و پس از پایان دوره پشتیبانی رایگان، برای دریافت هرگونه خدمات پشتیبانی باید انعقاد قرارداد پشتیبانی و پرداخت وجه انجام شود. لذا تمدید قرارداد پشتیبانی نرم افزارها اعم از نرم افزار حسابداری ، نرم افزار انبار یا نرم افزار ساعت زن از اقدامات ضروری است تا در صورت بروز مشکل امکان استفاده از خدمات پشتیبانی شرکت های سازنده این نرم افزارها وجود داشته باشد.

حسابداری دولتی نظامی است که اطلاعات مالی مربوط به فعالیت های مالی سازمان های دولتی را جمع آوری و گزارش می نماید تا بتوان در مورد تخصیص منابع مالی آنها به برنامه ها و عملیات مختلف ، تصمیماتی صحیح و مناسب اتخاذ نمود.

به عبارت دیگر ، حسابداری دولتی عبارت است از کلیه عملیات مربوط به تجزیه و تحلیل ، ثبت ، طبقه بندی ، تلخیص ، گزارش دهی و تفسیر فعالیت های مالی سازمان های دولتی که با رعایت قوانین و مقررات مالی و اصول و موازین متداول حسابداری دولتیانجام می شود.

بنابر این ، حسابداری دولتی شامل تمام عملیات وصول و پرداخت منابع مالی دولت ، نگاهداری حساب های سازمان های دولتی و نیز تهیه گزارش های مالی مربوط به تمام یا هر یک از عملیات مذکور و یا نتایج آنها می باشد. صورت های مالی سازمان های دولتی اصولاً به منظور رفع نیازهای اساسی زیر تهیه می شود:

1-نیاز قانونی

2-نیاز نظارتی

3-نیاز اطلاعات

خصوصیات سازمان های دولتی:

خصوصیات اصلی سازمان های دولتی را می توان به شرح زیر برشمرد:

1-سازمان های دولتی به منظور تحصیل سود برای تأمین کنندگان منابع مالی خود تأسیس نمی شوند. دولت، که سرمایه و منابع مالی لازم برای تأسیس سازمان های مذکور یا توسعه عملیات آنها را فراهم می کند، انتظار دریافت بازده نسبت به سرمایه گذاری های خود یا حتی برگشت اصل سرمایه گذاری ها را ندارند.

2-سازمان های دولتی معمولاً برای ارائه خدمات و کمک های بهداشتی، درمانی، آموزشی، رفاهی، مالی، تأمین اجتماعی و غیره به همه یا گروهی از مردم کشور تأسیس می شوند. اجرای برنامه ها، فعالیت ها و طرح های دولت در جهت نیل به اهداف مصوب از وظایف اصلی هر سازمان دولتی به شمار می رود.

3- سازمان های دولتی واحدهای سازمانی مشخصی هستند که معمولاً با اجازه قانون ایجاد و به وسیله دولت اداره می شوند.

4- سازمان های دولتی در انجام وظایف، عملیات و فعالیت های مالی خود ملزم به رعایت قوانین و مقررات مالی و بودجه ای هستند.

5- در سازمان های دولتی معمولاً هیچ گونه منافع یا حقوق مالکیت مشخص قابل خرید و فروش یا انتقال وجود ندارد.

6- سازمان های دولتی معمولاً منابع مالی لازم جهت انجام هزینه های خود را از محل مالیات ها و عوارض قانونی و وصولی و کمک های دریافتی و یا از محل وجوه دریافتی از خزانه داری کل کشور در محدوده اعتبارات بودجة مصوب تأمین می کنند.

لزوم مطالعه و تعلیم حسابداری دولتی

مطالعه و تعلیم حسابداری دولتی دارای فواید بسیاری است که برخی از آنها به شرح زیر است:

1-افرادی که حسابداری دولتی را فرا گیرند به مالیه عمومی ، حسابداری ملی ، برنامه های اقتصادی و اجتماعی و فرهنگی دولت ، بودجه دولت و نحوه اجرای آن و نیز وضع درآمدها ، هزینه ها ، دریافت ها و پرداخت های دولت توجه و علاقه بیشتری پیدا می کنند و بهتر می توانند در مورد صحت ، دقت و کارآیی آنها قضاوت نمایند.

2-اگر کارمندان دولت ، که گروه کثیری از افراد مؤثر و دخیل در برنامه ریزی و اجرای برنامه ها و سیاست های اقتصادی و مالی دولت را تشکیل می دهد ، با اصول و موازین و مقررات حاکم بر حسابداری دولتی آشنا باشند ، می توانند خدمات ارزنده تر و بهتری برای کشور و مردم انجام دهند.

3-چون کارکنان امور مالی دستگاه های دولتی در اکثر کشورها بیشتر از تعداد حسابداران مؤسسات بازرگانی خصوصی است ، آموزش کارکنان مذکور و گروه کثیری که ممکن است درآینده حسابدار دولتی شوند ، اقدامی کاملاً ضروری محسوب می شود.

4-فراگیری حسابداری دولتی ، نظارت مردم کشور و نمایندگان آنها را بر عملیات مالی دولت و مأموران دولتی و کشف اشتباهات ، تقلبات ، اختلاس ها و برداشت های غیرقانونی از وجوه و اموال عمومی دولت را امکان پذیر می سازد.

5-مطالعه حسابداری دولتی و آشنایی با اصول ، موازین ، حساب ها و صورت های مالی آن ، مقایسة صحیح تر دقیق تر درآمدها و هزینه های واقعی دولت و سازمان های دولتی با ارقام پیش بینی شده در بودجه مصوب را میسر می سازد.

6-آموزش حسابداری دولتی موجب هدایت مدیران دولتی در اداره امور مالی سازمان های دولتی و استفادة بیشتر و مؤثرتر آنها از صورت حساب ها و گزارش های مالی حسابداری دولتی در برنامه ریزی ها ، تصمیم گیری ها و اجرای برنامه های مصوب می گردد.

7-به طور کلی ، مطالعه حسابداری دولتی توسط مردم کشور موجب اظهار نظر های بیشتر و مفیدتر آنها در مورد بودجه ، درآمدها و هزینه ها ، برنامه ها و طرح ها و گزارش های مالی دولت و شرکت گسترده تر آنها در اداره امور مالی و اقتصادی کشور خواهد بود.

8-فعالیت ها ، برنامه ها و طرح هایی که هزینه های آنها از محل منابع مالی سازمان های دولتی تأمین می شود ، دارای اثر مستقیم در سلامتی ، امنیت ، بهداشت و رفاه مردم هر کشور است. در هر کشور ، این هزینه ها درصد متنابهی از تولید ناخالص ملی را تشکیل می دهد. با توجه به اینکه مردم کشور تأمین کننده بخش اعظم منابع مالی لازم برای هزینه های مذکورند ، درک و فهم صحیح گزارش های مالی سازمان های دولتی برای آنها امری ضروری و حیاتی تلقی می گردد.