برچسب: پردیس فناوری کیش _ طرح ملی مشاوره متخصصین صنعت و مدیریت_ گروه نجوم و فضا : بزرگترین تلسکوپ چین موفق به شناسایی بیش از ۱۰۰ پالس رادیویی مرموز از یک منبع در حدود سه میلیارد سال نوری از زمین شده است.

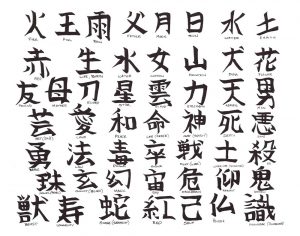

یادگیری حروف الفبای زبان ژاپنیJapanese language با دیگر زبانها تفاوت آشکاری دارد. درواقع در زبان ژاپنی ما با حروف الفبا سروکار نداریم، بلکه با سیلابهای مختلف کار میکنیم.

شما برای نوشتن و خواندن متون ژاپنی باید به تعداد مشخصی از سیلابهای این زبان احاطه داشته باشید.

زبان ژاپنی ۴ سیستم نگارشی متفاوت دارد که هر کدام کاراکترهای متفاوتی نیز دارند. برای شروع باید بدانید این ۴ سیستم چگونه کار میکنند.

هیراگانا:

فهرست هجاهای ژاپنی و یک سیستم از کاراکترهای استفاد شده برای نشان دادن صداهای مجزای ژاپنی است.

این سیستم برای نوشتن کلمات اصیل ژاپنی استفاده میشود. برای شروع بهتر است ؛به سراغ یادگیری هیراگانا و سپس دیگر سیستمهای این زبان بروید. همچنین یادگیری هیراگانا راه مناسبی برای یادگیری سیستم نوشتاری زبان ژاپنی است.

کاتاکانا:

از کاتاکانا و هیراگانا با عنوان کلی کانا نام برده میشود. از کاتاکانا برای نوشتن کلمات وارد شده از زبان انگلیسی و دیگر زبانها به زبان ژاپنی استفاده میشود.

کانجی:

کانجی یکی از سختترین سیستمهای نوشتاری زبان ژاپنی و غول مرحله آخر است. بهتر است برای یادگیری این سیستم، ابتدا سیستمهای نگارشی کانا را بهخوبی یاد بگیرید.

کانجی کاراکترهای زبان ژاپنیست که معمولا برای نوشتن کلماتی که از زبان چینی وارد ژاپنی شدهاند، استفاده میشود.

روماجی:

روماجی برای نوشتن کلمات ژاپنی با حروف لاتین استفاده میشود. البته بهتر است برای یادگیری زبان ژاپنی ، سه سیستم بالا را ابتدا یاد بگیرید و سپس به سراغ روماجی بروید.

اگر از همان ابتدا تنها به یادگیری روماجی بسنده کنید، زبان ژاپنی را عمیق یاد نمیگیرید.

ازین رو پردیس فناوری کیش اقدام به برگزاری دوره های آنلاین زبان خارجی در سامانه ملی رهیاران با امکان ارائه مدرک در پایان دوره و زیر نظر استادان برجسته و توانمند در حوزه آموزش زبان نموده است.

ارتباط با ما :

تلفن : ۰۲۱۶۶۱۷۶۱۹۶ ۰۲۱۶۶۴۹۳۵۲۷ ۰۹۰۵۹۶۲۶۹۰۰

نشانی : بلوارکشاورز خیابان ۱۶ آذر انتشارات دانشگاه تهران پلاک ۵۴ طبقه۵ واحد ۹

بانام ویاد خدا آغاز کردیم وبه پیش رفتیم. قدم هایی برداشتیم .واکنون از دروازه پنج سالگی سخن می گوییم.

مراسم سالگرد به دلیل شیوع ویروس کرونا و رسالت شرکت، به دو صورت تحت وب ( اساتید ونمایندگان مجموعه ها)و حضوری(کارمندان وبرگزیدگان) برگزارشد.

قسمت1:

در آغاز مراسم ، خانم رضایی مسئول مالی وحسابداری شرکت متنی مبتنی بر شرح وقایع پردیس قرائت کردند .

قسمت2:

سپس جناب آقای دکتر رمضانی به معرفی شرکت پرداختند که در ادامه به شرح آن می پردازیم.

شرکت پردیس فناوری کیش،درسال 1394با ایده محوری کسب و کار دانش محور شکل گرفت. این شرکت برپایه بهره گیری از فناوری های نوین در زمینه مشاوره و کارگاه های تخصصی فنی و مهندسی ، کاربردی و صنعتی ، تحقیقات و مطالعات پژوهشی به کار خود ادامه داد. عمده فعالیت های شرکت در حوزه های مدیریت و علوم انسانی ، نظارت و شناسایی سیستم های یادگیری مبتنی بر فناوری از راه دور ITبا همفکری و هم افزایی متخصصین و اساتید مجرب دانشگاهی و صنعتی در حوزه های فنی و مهندسی ، فناوری اطلاعات و زبان های خارجی تخصصی می باشد.این پردیس دارای مجوز 6گانه فعالیت نشر دیجیتال از اداره فناوری اطلاعات وزارت فرهنگ و ارشاد اسلامی می باشد.

از جمله دستاورد ها و اقدامات شرکت در طی این پنج سال می توانیم به موارد زیر اشاره کنیم:

ثبت اختراع سامانه مشاوره از راه دور صنعت

انجام فعالیت های مشاوره ای و آموزشی

برگزاری دوره های مختلف سازمانی به صورت حضوری

برگزاری دوره زبان های خارجی و کامپیوتر با متد الکترونیکی

برگزاری دوره های آموزشی

همکاری آموزشی با نهادها مانند وزارت علوم وفناوری اطلاعات

همکاری با شرکت های معتبر صنعتی

همکاری با بانک همانند بانک ایران زمین

همکاری با باشگاه پرسپولیس تهران

تاسیس سامانه آموزش از راه دور(مجازی) با ظرفیت بیش از42 کلاس همزمان تحت عنوان رهیاران درسال1399

برگزاری دوره های هنری

قسمت سوم:در این مراسم به صورت رسمی از سایت رهیاران رونمایی به عمل آمد.ضمن اینکه از کارت جدید سامانه متخصصین باقابلیت درجه بندی متخصصین و همچنین کتاب مفاهیم دفاع در پرتو نهج الباغه که به همت دوتن از کارآموزان شرکت خانم ها زهرا محمدی و سارا احمدی به زبان انگلیسی و با حمایت پردیس فناوری کیش نگاشته شده بود؛ رونمایی به عمل آمد.

قسمت4:

دربخش دیگری از مراسم اساتید مدعو از طریق سامانه ادوب کانکت اقدام به سخنرانی و بیان نظرات خود کردند. از جمله سخنرانان می توان به : آقای مهندس آزادگان استاد فیزیک،خانم آقانژاد مدرس دوره های هنری، آقای محمدی مدرس زبان آلمانی اشاره کرد.

قسممت5:

سپس کلیپی از فعالیت های شرکت به نمایش در آمد وضمن تقدیر ازحضور وصحبت های مدعوین مجازی، مراسم با مهمانان حضوری ادامه یافت.

قسمت دیگری از مراسم از خانم ها رضایی (مسول مالی) ومطلق(مسئول آموزش وپشتیبانی) به پاس سال ها همراهی وهمدلی درخصوص پیش برد اهداف شرکت،توسط دکتر رمضانی تقدیر به عمل آمد.

همچنین ازخانم دکتر سرورالسادات سیاح دکتری روانشناسی ومدرس برجسته این حوزه ، جناب آقای دکتر نبی مدرس دوره های تصمیم گیری وتصمیم سازی نیز تقدیر به عمل آمد.

قسمت نهایی:

درانتها وبه رسم یادبود، کیک پنج سالگی شرکت توسط خانم رضایی کارمند برجسته ،به نمایندگی از پرسنل بریش داده شد.

وعکس یادگاری، به پاس یاداشت سال ها تلاش برای تحقق رویایی بزرگ ،از این مراسم گرفته شد.

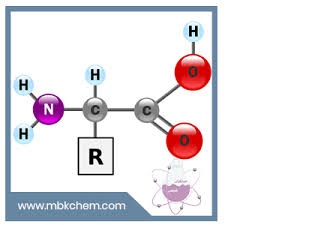

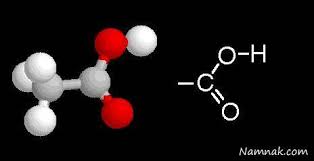

در مبحث شیمی و به ویژه بیوشیمی اسید چرب یک اسید کربوکسیلیک بوده و دارای زنجیره بلند و خطی آلیفاتیک میباشد که این زنجیره میتواند خواه اشباع و خواه غیر اشباع باشد . اسید چرب میتواند به کوتاهی اسید بوتیریک ( با 4 کربن ) بوده در حالی که اسید های چربی که ازچربی ها و روغنهای طبیعی ساخته میشوند حداقل دارای 8 کربن میباشند مثل اسید کاپریلیک . در صنعت ، اسید های چرب از آبکافت اتصالات استری موجود در چربیها و یا روغنهای طبیعی ( که هر دو تری گلیسیرید هستند ) و حذف گلیسرول از آنها بدست می آبند .

انواع اسیدهای چرب

اسیدهای چرب به دو اسید های چرب اشباع شده و اشباع نشده تقسیم بندی میشوند : ( اشباع شده به اسید های چربی گفته میشود که پیوند دو گانه کربن کربن در آنها وجود داشته ( به جز پیوند دو گانه موجود در اسید کربوکسیلیک ) ، و اشباع نشده به اسیدهای چربی گفته میشود که پیوند دو گانه کربن کربن در آنها وجود ندارد ( به جز پیوند دو گانه موجود در اسید کربوکسیلیک ) . برخی از اسید های چرب اشباع شده به قرار زیرند :

1. اسید بوتیریک

2. اسید کاپریلیک

3. اسید کاپروییک

4. اسید لائوریک

برخی از اسید های چرب اشباع نشده به قرار زیرند :

1. اسید اولئیک

2. اسید لینولئیک

اسید پالمیتولئیک

روغن استخراج شده از دانه افتابگردان مقادیری واکس دارند که منشاء ان پوسته دانه است واکس ها لیپید های هستند که دراتها به جای گلیسرول یک الکل با زنجیره کربنی طویل و دارای یک گروه هیدروکسیل یا یک اسید چرب با زنجیره طویل استری شده است

– با استفاده از فرایند زمستانه کردن یا وینتره کردن که طی ان روغن تا حرارت پایین سرد و سپس صاف می گردد می توان تمام واکس را از روغن جدا کردبطور کلی واکسها جامد و نقطه ذوب انها 60 – 80 درجه سانتیگراد است.که در مقابل اکسیداسیون مقاومترند

در واقع توصيه متخصصين تغذيه در شرايط عادي تغذيه اي اين است كه حدود 30-25 درصد از كالري روزانه بايد از منابع چربي تأمين شود كه از اين مقدار كمتر از 10 درصد به چربي هاي اشباع، كمتر از 10 درصد به چربي هايي با چند درجه غيراشباع و 10درصد به چربي هاي با يك درجه غيراشباع اختصاص مي يابد هر گاه به دلایل خاص تغذیه ای نیازبه افزايش چربي همراه با افزايش كالري باشد تا 35 درصد انرژي كل از چربي ها حاصل خواهند شد. تنها موردي كه استفاده از مواد غذايي كم چربي يا محدود از چربي توصيه نمي شود، كمتر از 30 درصد كالري روزانه در مورد كودكان است (شير و ماست كم چرب به دلايل بالا براي كودكان توصيه نمي گردد.) تقسيم بندي چربي ها در واقع چربي ها به دو گروه عمده تقسيم مي شوند: ۱ – چربي هاي اشباع (بد) ۲ – چربي هاي غيراشباع (خوب) كه خود چربي هاي غيراشباع بر اساس درجه اشباع بودن شامل دو دسته زير مي گردند: ۱ – اسيدهاي چرب با يك درجه غيراشباع (موفا) ۲ – اسيدهاي چرب با چند درجه غيراشباع (پوفا) كه اين تغييرات در ساختمان چربي ها باعث تغييرات در خواص فيزيكي شيميايي و تأثيرات سوء يا مناسب براي بدن مي گردد. چربي هاي بد داراي نقطه ذوب بالاتري بوده و در دماي محيط جامد است.اين چربي همان چربي هايي را شامل مي شود كه از ديدگاه عمومي به كره، روغن هاي حيواني، دنبه و پيه اتلاق مي گردد، ولي در واقع اين چربي طيف وسيع تري را شامل مي شود كه عبارتند از:كره، روغن نارگيل، روغن هسته خرما، چربي حيواني،روغن بادام زميني، شير كامل (سرشير نگرفته)، گوشت خوك، قلوه، زبان و غذاهاي دريايي مثل صدف و خاويار، بعضي گياهان گرمسيري مثل نارگيل، كاكائو و خرما چربي هاي اشباع شده را ذخيره مي كنند كه احتمالاً ناشي از بالاتر بودن حرارت رويش آنهاست. اين نوع چربي كه چربي بد ناميده مي شود، با افزايش در رژيم غذايي خطرات بي شماري را به دنبال دارد

. چربي هاي اشباع به عنوان يك منبع انرژي در بدن ذخيره مي شوند و بهترين روغن ها براي آشپزي عبارتند از روغن زيتون، مقداري كره و يا روغن نارگيل. مصرف بالاي اسيدهاي چرب اشباع احتمال ابتلا به آسم و اگزما در دوران كودكي را افزايش مي دهد. همچنين اين نوع از چربي باعث افزايش كلسترول خون به خصوص نوع بد آن مي گردد و تصلب شرائين ثانويه به آن به وجود مي آيد.

چربي هاي خوب اين نوع چربي داراي نقطه ذوب پايين تري مي باشد و در دماي محيط به صورت مايع وجود دارد. در واقع روغن هاي گياهي، روغن سويا، روغن كلزا، روغن موجود در ماهي ها، روغن جوانه گندم و روغن بسياري از سبزيجات به خصوص گلرنگ و ذرت را شامل مي شود. چنانچه روغن سير مانع از رشد استافيلو كوكوس ارئوس مي گردد. دليل نام دهي چربي هاي خوب به آنها از آن جهت است كه داراي فوايد زياد زيستي بوده و كمبود آن موجب اختلالات ذكر شده ناشي از مصرف رژيم هاي كم چرب مي شود. در واقع مصرف اين نوع از چربي باعث كاهش كلسترول خون شده براي سلامتي قلب و عروق و كاهش ابتلا به سرطان ها توصيه مي گردد. اسيدهاي چرب با يك درجه غيراشباع (موفا) فراوان ترين موفا در خون انسان اسيد اولئيك است. اين چربي ها به حرارت مقاوم هستند. اين گروه كوچك از چربي ها را مي توان در روغن زيتون، روغن كلزا (كه اين روزها در كشور ما نيز توليد مي شود) همچنين در بادام، بادام زميني و آوكادو يافت. تحقيقات حاكي از آن است كه كشورهايي كه از مقادير زياد روغن زيتون استفاده مي كنند از ميزان بيماري هاي دوران كهولت در آنها كاسته مي شود. اسيدهاي چرب با چند درجه غيراشباع از بهترين انواع چربي ها مي باشند كه در ميوه هاي پوست دار تازه و روغن هاي سبزيجات و روغن آفتابگردان و روغن كتان و روغن سويا و ماهي هاي روغن دار مانند ماهي خال خالي، شاه ماهي، ماهي كولي، ساردين قزل آلا و آزاد يافت مي شوند. اين نوع روغن ها با كمتر كردن چسبندگي پلاكت ها و در نتيجه كمتر كردن احتمال تشكيل لخته بر دستگاه گردش خون اثر محافظتي ويژه اي دارند. نرخ ابتلا به بيماري هاي قلبي در اسكيموها كه مقدار زيادي ماهي مصرف مي كنند بسيار كم است، همچنين افزودن روغن نوع از اين چربي ها به نام هاي: 1- اسيد لينولئيك (روغن دانه هاي گياهي و ضد بيماريهاي پوستي و عامل رشد) 2- اسيد الفالينولنيك (روغن سويا و عامل رشد) از اسيدهاي چرب ضروري هستند و دليل نام دهي آنها به اسيدهاي چرب ضروري ساخته نشدن اين مواد در بدن و لزوم وارد كردن آنها به رژيم غذايي است

اسيدهاي چرب اشباع نشده براي اغلب حيوانات و انسانها ضروري هستند، زيرا بدن آنها قادر به ساخت تعدادي از اين مواد نيست و از اين رو اين اسيدهاي چرب بايد در جيره غذايي روزانه وجود داشته باشند. در اين ميان اسيدهاي چرب غيراشباع چند پيوندي در تغذيه انسان اهميت ويژه اي دارند كه در ميان آنها مهمترينشان “اسيد لينولئيك” است. اين اسيد چرب در بدن سنتز نمي شود و روغنهاي گياهي مانند روغنهاي گلرنگ، آفتابگردان، سويا، كلزا و پنبه دانه منبع خوبي از “اسيد لينولئيك” است. گاهي اوقات اين اسيد چرب را اسيد چرب ضروري مي نامند و كمبود اين اسيد در برنامه غذايي موجب بيماري تصلب شرائين در انسان و در نهايت منجر به سكته قلبي مي شود اين اسيد چرب در ترميم بافت هاي مجروح، سلامتي پوست و مكانيسم رشد و تكامل نقش دارد. اما بر خلاف اين اسيدهاي چرب، اسيدهاي چرب اشباع و ترانس بالا خطر ابتلا به امراض قلبي و عروقي را افزايش مي دهند. اين اتفاق بيشتر به دليل تأثير اين اسيدهاي چرب در افزايش كلسترول خون رخ مي دهد.

قطه ذوب بالاي اسيدهاي چرب ترانس از اصلي ترين دلايل مضر بودن آنهاست. اسيدهاي چرب ترانس در دمايي حدود 44 درجه سانتي گراد ذوب مي شوند، در حالي كه اسيدهاي چرب نقطه ذوبي حدود 13 درجه سانتي گراد دارند و در دماي محيط مايع هستند. از اين رو در دماي بدن شكل مايع خود را حفظ مي كنند و براي سلامتي مضر نيستند، اما اسيدهاي چرب ترانس به دليل جامد بودن در دماي محيط و بدن، خطراتي چون گرفتگي رگها و امراض قلبي را به دنبال دارند.

روغنهاي زيتون، كلزا و آفتابگردان به دليل داشتن مقادير زياد اسيد لينولئيك و مقادير كم اسيدهاي چرب غيراشباع و همچنين اسيدهاي چرب اشباع بر روغن مثل سويا ارجحيت دارند

خواص اسید های چرب:

اسید های چرب اشباع با افزایش طول زنجیر اسید چرب نقطه ذوب انها ا فزایش می یابد.اسید های چرب غیر اشباع با ا فزایش پیوند دو گا نه نقطه ذوب انها کاهش می یابد.در نتیجه روغن های حیوا نی به علت دارا بودن اسید های چرب اشباع بالا حالت جامد دارد و اکثر روغن های نباتی به علت دارا بودن اسید های چرب غیر اشباع حالت مایع دارد.

رابطه اسید های چرب و میزان کلسترول خون:

از دیدگاه عمومی اسید های چرب اشباع باعث افزایش کلسترول می شود اما همه ی اسید های چرب باعث ا فزایش کلسترول نمی شوند .اسید های چرب اشباع با طول زنجیره کوتاه (4:0-6;0) و اسيد هاي چرب اشباع با طول زنجیره متوسط (8:0-10:0) باعث افزایش کلسترول نمی شوند.امروزه مشخص شده که اسید میریستیک با 14 اتم کربن بدترین اسید چرب طبیعی است که از سایر اسید های چرب بیشتر سبب ا فزایش کلسترول می شود.میزان اسید چرب در روغن نارگیل و کره بیش از سایرین است.اسید پالمیتیک با کربن 16در تمام اسید های چرب به مقدار کم وزیاد وجود دارد .میزان این اسید در روغن پالم و چربیهای حیوانی بالاست که تاثیر ان بر کلسترول متغیر است..

مشکلات موجود در طول اجرای پروژههای پیمانکاری و بخصوص طرحهای عمرانی، چالشهای اساسی در پیشرفت پروژه بهوجود میآورد که با توجه به ماهیت پروژه و نوع قرارداد اثرات متفاوتی را بر پروژه خواهد گذاشت. این تبعات میتواند شامل موارد مالی، زمانی و کیفی باشد.

افزایش مدت زمان پروژهها و مشخص کردن میزان سهم هر یک از طرفین قراردادی در بروز آنها همواره از مسائل مهم در پروژهها بهحساب میآید. درست است که میتوان با بکارگیری شیوههای اصولی مدیرت پروژه، تاخیرات و میزان انحراف خروجی پروژهها از اهداف را به حداقل برسانیم، اما مبحث لایحه تاخیرات زمانی مطرح میشود که تاخیرات و انحرافات در پروژه ایجاد شدهاند. تاخيرات پروژه شامل تاخيرات مجاز (ناشی از قصور کارفرما و سایرین) و تاخيرات غير مجاز یا به عبارت بهتر غیرموجه (ناشی از قصور پیمانکار) است. حال سوال اینجاست که چگونه میتوانیم تبعات بروز تاخیرات را به کمترین میزان خود برسانیم و میزان تاخیرات مجاز را مشخص کنیم؟

لایحه تاخیرات سندی است که به کارفرما ارائه میشود.

این سند موانع و مشکلات موجود در طی انجام پروژه را با تکیه بر مستندات موجود بیان و تبعات آن را تشریح میکند و سعی در شفافسازی سهم هر یک از طرفین در بروز این تبعات دارد.

مستندسازی یکی از مهمترین الزامات در طول پروژه میباشد که بسیاری از پیمانکاران، مشاوران و کارفرمایان از آن غافل هستند و در انتهای پروژه و در زمان رسیدگی به موضوع تاخیرات متوجه آن میشوند و برای تهیه آنها اقدام میکنند.

نکته بسیار مهم این است که ما به عنوان یکی از طرفین قرارداد باید از ابتدای شروع به کار، فرآیندی مدون و بهینه را برای ثبت و نگهداری مستندات پروژه خود در نظر بگیریم.

مستندسازی پروژه به شما اطمینان میدهد که تمامی دادهها و اطلاعات پروژه تهیه و تدوین شدهاند، با داشتن چنین اسنادی حتی کسانی که به تازگی به پروژه میپیوندند نیز میتوانند بطور کامل در جریان موضوعات و روند آن قرار گیرند. مستندسازی پروژه میتواند به تحلیل فرآیند تصمیمگیری، نقاط قوت و ضعف فرآیندهای مدیریتی نیز کمک کند. علاوه بر این، با اتکا بر مستندات میتوانیم موضوع تاخیرات رخ داده در پروژه را برای هر یک از طرفین شفاف کنیم.برای تهیه لایحه تاخیراتی قابل دفاع و فهم بهتر موضوع باید به دنبال ریشههای بروز تاخیرات در پروژهها باشیم.

برخی از اصلیترین دلایل پدید آمدن تاخیرات در پروژهها:

مشکلات به وجود آمده از طرف پیمانکار:

عدم انجام برآورد صحیح از مقدار و حجم فعالیتهای اجرایی پروژه

عدم برآورد دقیق و مناسب از منابع انسانی و تجهیزات مورد نیاز پروژه

نداشتن برنامه زمانبندی متناسب با منابع مورد نیاز، اجرایی نبودن برنامه زمانبندی مبنا، عدم اجرا و کنترل مداوم آن

نبود برنامه تدارکات، عدم کنترل بهینه مواد و مصالح مصرفی و سیستم انبارداری کارآمد

عدم آگاهی نسبت به زیانهای ناشی از بروز تاخیرات در پروژه

مشکلات پیش آمده از سوی کارفرما و یا مشاور:

تغییر محدوده کاری

تاخیر در پرداخت پیش پرداخت و صورت وضعیتها

تاخیر در ارسال نقشهها و دستور کارها و همچنین ایجاد تغییرات فنی گسترده و در زمان انجام پروژهها

عدم تامین به موقع مواد و مصالح مورد نیاز پیمانکار از سوی کارفرما

مشکلات و مسائل مربوط به قرارداد و عدم تناسب زمان انعقاد شده در قرارداد با حجم کاری و زمانی پروژه که ناشی از عدم برآورد و بررسی صحیح و کامل پروژه میباشد.

عدم توجه به شرایط درست انتخاب شرکت پیمانکار به تناسب حجم کاری و نوع پروژه

برخی از خسارتها و زیانهای ناشی از بروز تاخیرات از سوی پیمانکار :

با بروز تاخیرات در پروژه، پیمانکار مستقیما متوجه ضرر و زیانهایی از قبیل افزایش چشمگیر هزینههای عملیاتی و بالاسری پروژه میشود اما این تنها بخش کوچکی از خسارتهای وارده به ایشان است، زیرا در صورت ناتوانی در توجیه منطقی تاخیرات پیش آمده در پروژه، متحمل جریمههای سنگینی از سوی کارفرما خواهد شد.برخی از این خسارات در شرایط عمومی پیمان شامل موارد زیر میشود:

مفاد، مادههای 4، 5 ،6 ،7 و 46 شرایط عمومی پیمان

اعمال جریمه تاخیرات مطابق ماده 50 شرایط عمومی پیمان

محاسبه تعدیلات با شاخص متوسط در دوره تاخیرات غیرموجه وارده

از دست رفتن اعتماد کارفرما و خدشهدار شدن اعتبار پیمانکار

کارګاه نرم افزار تخصصی طراحی و نقشه کشی آسانسور تکمیلی

پردیس فناوری کیش با هدف ارتقای سطح مهارت های شغلی برگزار میکند: کارگاه پیشرفته آسانسور با نرم افزار نقشه کشی لیفت دیزاینر ، با رويكرد كاملا علمي و عملي براي توانمند سازي دانشجويان رشته هاي فني آسانسور، كارآموزان و شاغلين بخش آسانسور و پله برقي توسط اساتيد برجسته پرديس فناوري كيش برگزار مي گردد

تاریخ برگزاری: 1398/11/03

زمان برگزاری: ۹:۰۰ الی ۱۶:۳۰

محل برګزاری: بلوار کشاورز خیابان 16 آذر انتشارات دانشگاه تهران پلاک 54 ط5 واحد 9

جرائم مربوط به عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد حقوق

مالیات حقوق چیست؟

پرداخت مالیات بارزترین هدف در تئوری های مالیاتی است که منجر به توزیع عادلانه درآمد می گردد. در نظام مالیاتی کشور، مالیات حقوق جزئی از بخش های مالیات بردرآمد می باشد.همچنین در ردیف مالیات های مستقیم قرار داشته و با نسبت خاصی از درآمد شخصی تعیین می شود.

طبق ماده یک قانون مالیاتهای مستقیم، تمام افراد حقیقی و حقوقی که در داخل کشور با فعالیت اقتصادی، خدماتی و غیره درآمد کسب میکنند، مشمول پرداخت مالیات هستند.مالیات بر حقوق از نظر حجم،ثبات،کارایی و سهولتی که در وصول دارد از اهمیت بسزایی برخوردار است.

در دسته بندی انواع مالیات، مالیات حقوق چه جایگاهی دارد؟

طبق ماده ۸۶ قانون مالیاتهای مستقیم ( ق.م.م ) و تبصره این ماده، مالیات حقوق جز مالیاتهای تکلیفی محسوب میشود. مالیات تکلیفی بدین معناست که شناسایی مبلغ و پرداخت مالیات حقوق پرسنل به عهده پرداخت کننده حقوق (کارفرما) است و پرسنل در قبال این امور وظیفهای ندارند.

همچنین در یک دسته بندی کلی مالیات به دو دسته مستقیم و غیرمستقیم تقسیم میشود:

مالیات مستقیم: مالیاتهای که مستقیماً از دارایی و درآمد اشخاص (حقیقی یا حقوقی) حاصل میشود؛ نظیر مالیات بر درآمد حقوق و مالیات بر دارایی

مالیات غیرمستقیم: مالیاتی که به قیمت کالا و خدمات تعلق میگیرد و به مصرف کننده منتقل میشود. نظیر مالیات بر ارزش افزوه و مالیات واردات

اشخاص مشمول مالیات بر درآمد چه کسانی هستند؟

طبق ماده ۸۲ قانون مالیاتهای مستقیم درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی ) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل می کند مشمول مالیات بردرآمد حقوق است.

عوامل مشمول حقوق

کلیه افرادی که که به هر شکلی مشغول به کار هستند و حقوق دریافت می کنند و بیمه تامین اجتماعی برای آنها لحاظ میشود باید بخشی از حقوق دریافتی خود را به عنوان مالیات حقوق به وزرات اقتصاد و دارایی پرداخت نمایند . میزان مالیات حقوق در هر سال متفاوت بوده و طبق بخشنامه هایی به کلیه کارفرماها و بنگاههای اقتصادی ارسال میشود و کارفرما موظف است مالیات تعلق گرفته به حقوق و مزایای کارکنان خود را کسر کرده و به حساب مشخص شده وزرات امور اقتصادی و دارایی واریز نماید .

برای اطلاع از تمام مواد قانونی مالیات بر درآمد حقوق، لازم است مواد ۸۲ تا ۹۲ قانون مالیاتهای مستقیم مورد توجه قرار گیرد. کامل ترین فهرست اقلام مشمول مالیات در قالب ۶۶ عنوان هستند که فهرست آنها در ذیل آورده شده است:

۱

حقوق اصلی (ثابت)

۳۴

حق افزایش بهره وری تولید

۲

اضافه کار

۳۵

حق تولید

۳

فوق العاده بدی آب و هوا

۳۶

حق کمیسیون فروش

۴

محرومیت از تسهیلات زندگی

۳۷

جمعه کاری

۵

فوق العاده محل خدمت

۳۸

جیره نقدی

۶

فوق العاده مرزی

۳۹

مزایای نقدی

۷

فوق العاده شرایط محیط کار

۴۰

پول صبحانه

۸

نوبت کاری

۴۱

مزایای تولید

۹

فوق العاده کشیک

۴۲

کارمزد

۱۰

فوق العاده جذب

۴۳

فوق العاده محل خدمت

۱۱

مزایای ارزی

۴۴

پول اتوبوس (غیر از خرج خرید)

۱۲

ایاب و ذهاب

۴۵

فوق العاده سیاری

۱۳

حق خوار و بار

۴۶

حق آنکال

۱۴

حق امضاء

۴۷

حق آکورد (تولید)

۱۵

حق باجه

۴۸

فوق العاده کیلومتری

۱۶

حق سرپرستی

۴۹

حق مشاوره

۱۷

حق مدیریت

۵۰

پول جارو

۱۸

حق خزانه

۵۱

حق مسکن

۱۹

حق سرایداری

۵۲

سایر مزایای غیر نقدی به قیمت تمام شده

۲۰

حق حسابرسی

۵۳

مسکن با اثاثیه

۲۱

حق پاسداری

۵۴

مسکن بدون اثاثیه

۲۲

حق نمایندگی بیمه

۵۵

اتومبیل اختصاصی با راننده

۲۳

حق ترانسپورت و سرویس

۵۶

اتومبیل اختصاصی بدون راننده

۲۴

حق دیپلم

۵۷

عیدی سالانه یا پاداش آخر سال

۲۵

برودت (بدی آب و هوای سردخانه)

۵۸

سایر مزایای پرداختنی غیر نقدی به کارگران

۲۶

حق فنی

۵۹

تغذیه

۲۷

حق انبارداری

۶۰

پول شیر

۲۸

حق شیفت

۶۱

حق تأهل

۲۹

حق یک وعده غذا

۶۲

حق عیال

۳۰

حق پول نهار و شام

۶۳

حق اولاد

۳۱

فوق العاده نگهبانی

۶۴

پول لباس کار

۳۲

فوف العاده کشیک

۶۵

بهای صابون

۳۳

حق ثابت

۶۶

کسری انبار

منظور از درآمد مشمول مالیات حقوق چیست؟

طبق ماده ۸۳ ق.م.م درآمد مشمول مالیات عبارت است ازحقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.این درآمد به دو بخش نقدی و غیرنقدی تقسیم میشود.

منظور از عوامل مشمول مالیات و درآمد مشمول مالیات در سپیدار چیست؟

عوامل مشمول مالیات یعنی مجموع ۶۶ عاملی که در در جدول صفحه قبل آورد شد. زمانی که از این عوامل معافیتهای مربوطه کسر شود، درآمد مشمول مالیات بدست خواهد آمد.

معافیت عوامل مستمر – درآمد مستمر مشمول مالیات = عوامل مستمر مشمول مالیات

معافیت عوامل غیر مستمر – درآمد غیر مستمر مشمول مالیات = عوامل غیر مستمر مشمول مالیات

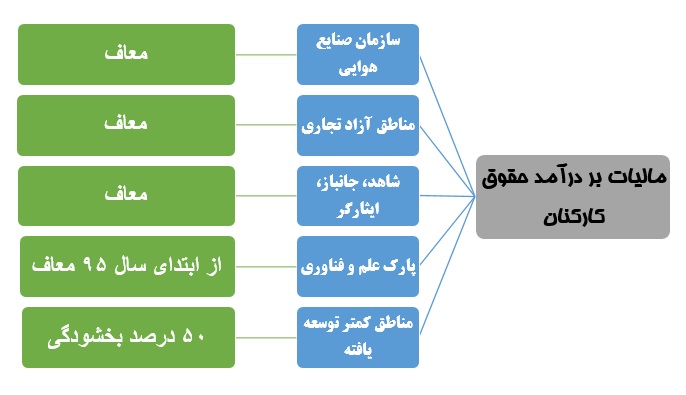

در جدول مالیاتی منظور از سه دسته مالیات عادی (۱۰۰%)، مناطق محروم (۵۰%) و معاف چه کسانیست؟

با توجه به نوع مکان و پرسنلی که در یک مجموعه مشغول به کار هستند، ممکن است ضرایب معافیت خاصی برای آنها وجود داشته باشد. به همین دلیل سپیدار سه دستهبندی عمده را برای جدوال مالیاتی هر سال پیشبینی میکند. جزییات این معافیتها در ادامه بصورت کامل شرح داده شده است.

معافیتهای مالیات بر درآمد حقوق

معافیت های مالیات حقوق دارای ۱۳ بند مختلف است که در ماده ۹۱ ق.م.م بطور شفاف مورد بحث قرار گرفته و در ادامه آورده شده است:

مدیران و اعضای هیئت های سیاسی خارجی که به کشور وارد می شوند. همچنین اعضای نمایندگی های فوق العاده از دولت های بین المللی که در کشور حضور دارند. البته این معافیت به شرط وجود معاملات متقابل قابلیت اجرایی دارد.

رؤسا و اعضای مأموریتهای کنسولی خارجی در ایران و همچنین کارمندان مؤسسات فرهنگی دولت خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل.

کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ایران از محل کمکهای بلاعوض فنی و اقتصادی و علمی و فرهنگی دولت خارجی و یا مؤسسات بین المللی به ایران اعزام میشوند.

کارمندان محلی سفارتخانهها وکنسولگریها ونمایندگیهای دولت جمهوری اسلامی ایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران در صورتی که دارای تابعیت دولت جمهوری اسلامی ایران نباشند به شرط معامله متقابل.

حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده که در موقع بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

هزینه سفر و فوق العاده مسافرت مربوط به شغل.

مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانههای ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد.

وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن.

عیدی سالانه یا پاداش آخر سال جمعاً معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

خانههای سازمانی که با اجازه قانونی یا به موجب آییننامههای خاص در اختیار مأموران کشوری گذارده میشود.

وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) این قانون.

درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

جزییات چند معافیت مهم (مالیات حقوق سال ۹۸)

معافیت سالانه مزایای غیرنقد در سال ۹۷ چقدر است؟

طبق بند ۱۲ ماده ۹۱ ق.م.م مزایای غیرنقدی به میزان دو دوازدهم معافیت سالانه از پرداخت مالیات معاف است.میزان معافیت سالیانه مالیات سال ۹۷ برابر است با:

طبق بند ۹ ماده ۹۱ ق.م.م عیدی سالانه یا پاداش آخر سال مجموعاً تا میزان یک دوازدهم معافیت مالیاتهای موضوع ماده ۸۴ ق.م.م بدون در نظر گرفتن مدت کارکرد در طول سال از پرداخت مالیات معاف است. پاداش دریافتی در بخش دولتی و خصوصی به مجموع درآمدها اضافه و مشمول مالیات میشود. توجه نمایید به استناد ماده ۸۴ ق.م.م معافیت مالیاتی باید بر مبنای درآمد سالانه آنها اعمال شود.

۱ × (۱۲ ÷ معافیت مالیاتی سالانه) = معافیت عیدی و پاداش پایان سال

۲۱ × (۱۲ ÷ ۲۷۶،۰۰۰،۰۰۰) = معافیت عیدی و پاداش پایان سال

ریال ۲۳،۰۰۰،۰۰۰ = معافیت عیدی و پاداش پایان سال

پاداشی که در طول سال به کارمند داده میشود، مشمول این نوع از معافیت میشود؟

خیر. حتی اگر در طول سال چندین پاداش پرداخت شود، تنها پاداش پایان سال و عیدی پرداختی در محاسبه ، برابر با یک دوازدهم از ۸۴معافیت مالیات عیدی مورد بررسی قرار می گیرند. این مبلغ با توجه به ماده مقدار کل خواهد بود.

سایر معافیتهایی که بصورت ماهانه به حقوق پرسنل تعلق میگیرند؛ کدامند؟خوب است بدانید فصل اول باب چهارم قوانین مالیاتهای مستقیم، مربوط به انواع معافیتهای مالیات است. (تمام معافیتها و نه فقط معافیتهای حقوق)

طبق ماده ۱۳۶ ق.م.م وجوه پرداختی بابت بیمه عمر از طرف مؤسسات بیمه که به موجب قراردادهای منعقده بیمه عاید ذینفع میشود؛ ازپرداخت مالیات معاف است. به همین خاطر است که نرم افزار سپیدار هم بیمه تکمیلی سهم کارمند را با ضریب یک، معاف از حقوق میکند.

همچنین با توجه به ماده ۱۳۷ ق.م.م و با توجه به بند ۲ بخشنامه ۱۹۴۱۸/۴۳۸۵/۲۱۱ مورخ ۷/۱۱/۱۳۸۳ “کارفرمایان بیمه شدگان سازمان تأمین اجتماعی می توانند صرفاً با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده و کارفرمایان بیمه شدگان سازمان خدمات درمانی و سایر موسسات بیمهگر ایرانی نیز میتوانند با کسر کل سهم حق بیمه پرداختی حقوق بگیران بیمه شده خود از درآمد حقوق آنان و با قید میزان آن در فهرستهای حقوق تسلیمی به اداره امور مالیاتی ذیربط مالیات متعلق را محاسبه نمایند.”

توجه!

حق بیمه عمر پرداختنی بابت بیمه عمر پرسنل، معاف از مالیات نمیباشد.

جدول محاسبه حقوق سال ۱۳۹۷

بر مبنای بخشنامه فوق سقف معافیت مالیاتی در سال ۱۳۹۷، مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال در سال تعیینشده است.

میزان معافیت مالیاتی مواد ۵۷ و ۱۰۱ قانون مالیاتهای مستقیم مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال تعیین شد.

در ادامه جدول مالیات حقوق و دستمزد سال ۱۳۹۷ قابلمشاهده است.

آموزش نحوه محاسبه مالیات حقوق سال ۹۷

همانطور که گفته شد، طبق بخشنامه ارسالی سازمان امورمالیاتی، میزان معافیت مالیاتی حقوق در سال ۹۷ ، ۲۷۶ میلیون ریال در سال است و تا ۳ برابر مازاد آن مشمول مالیات سالانه ۱۰ درصد، مازاد مبلغ ۳ برابر تا ۴ برابرمشمول مالیات سالانه ۱۵ درصد، مازاد مبلغ ۴ برابر تا ۶ برابر آن مشمول مالیات سالانه ۲۰ درصد و مازاد بر ۶ برابر با نرخ ۲۵ درصد محاسبه خواهد شد.

مالیات حقوق فردی که در ماه ۱۸۰ میلیون ریال دریافتی دارد با جدول معافیت حقوق سال ۹۷ چگونه باید حساب شود؟ (کلیه اعداد به میلیون ریال)

مهلت ارسال فایل مالیات بر درآمد حقوق چه زمانی است؟

مطابق ماده ۸۶ ق.م.م، پرداختکنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلفاند مالیات متعلق را طبق مقررات ماده ۸۵ ق.م.م محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند.

توجه کنید این مهلت طبق ماده قانونی تا سال گذشته سی روزه بوده است و در قانون جدید آخرین روز ماه بعدی است.

جرائم مربوط به عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد حقوق چیست؟

طبق ماده ۱۹۷ ق.م.م در صورت عدم ارسال لیست، دو درصد (۲%) حقوق پرداختی و در صورت عدم پرداخت مالیات درصورتیکه مشمول مالیات گردند، بر اساس ماده ۱۹۹ ق.م.م مشمول جریمهای معادل ده درصد (۱۰%) مالیات پرداخت نشده در موعد مقرر و دو و نیم درصد (۲٫۵%) مالیات به ازای هرماه نسبت به مدت تأخیر از سررسید پرداخت، خواهد بود.

در اواخر قرن نوزدهم مدیریت علمی به عنوان رشتهای خاص توسط فردریک تیلور مطرح گردید .مدیریت علمی بطور بسیار خلاصه ، روش برخورد منظم و منطقی با مسائل سازمانها به منظور یافتن مناسبترین راه برای انجام هر کار است و بر کسب اطلاع دقیق و کامل از آنچه میگذرد و نتایجی که بر اثر هرگونه تغییر حاصل میشود تأکید دارد.

هزینه یابی برمبنای فعالیت و ارزیابی متوازن اطلاعاتی را فراهم می آورند که مدیران جهت تصمیم گیری هایی که منجر به خلق ارزش می شود به آن نیازمندند. ارزش افزوده اقتصادی فراهم آورنده چارچوب تصمیم، معیارهای عملکرد و محرکهایی است که مدیریت را برای خلق ارزش بر می انگیزد. برای درک بیشترِ مفاهیم هزینه یابی برمبنای فعالیت، ارزیابی متوازن و ارزش افزوده اقتصادی می توان تجارت را به فوتبال تشبیه کرد. مربی یک تیم فوتبال به عوامل متعددی جهت موفقیت نیاز دارد. برای مثال به دست آوردن ضربه های ایستگاهی، به دست آوردن کرنر، فراهم سازی یک دفاع محکم و داشتن یک دروازه بان مناسب. اما در پایان مسابقه تنها چیزی که اهمیت دارد این است که مسابقه را برده ایم یا باخته ایم نه اینکه در طول بازی چند کرنر یا چند ضربه ایستگاهی به دست آورده ایم. در تجارت نیز مدیر معیارهای زیادی را برای کسب موفقیت لازم دارد. هزینه یابی برمبنای فعالیت وارزیابی متوازن معیارهایی هستند که مدیر را در تصمیم گیری و دستیابی به موفقیت یاری می رسانند، اما آیا صرفاً استفاده از این معیارها دلیل بر موفقیت است؟ این موضوع که مدیریت برای دستیابی به موفقیت به این معیارها نیاز دارد امری بدیهی است اما تعیین کننده برد یا باخت شرکت ارزش افزوده اقتصادی است؛ با به کارگیری ارزش افزوده اقتصادی مدیران در استفاده از اطلاعات به منظور خلق ارزش و خواسته مالکان برانگیخته می شوند. نیاز سازمانها به سازگاری با محیط تجاری پویا و پیچیده امروزی برای ادامه بقا که ناشی از توسعه بازارهای رقابتی است از یک سو و از سوی دیگر فشار مجامع سرمایه گذار به مدیران جهت تعیین ارزش و تبیین معیارهای اندازه گیری دقیق و شفاف، باعث شد سازمانها سیستم های سنتی پاداش و اندازه گیری عملکرد را که در دهه قبل به وجود آورده بودند مورد بازنگری قرار دهند و دوباره آنها را بیازمایند که آیا مبنای صحیح و قابل اتکایی برای تصمیم گیری بوده اند یا خیر؟ در حال حاضر تکنیکهای اندازه گیری بیشتر از اینکه بر چارچوبهای حسابداری استوار باشند براساس تئوریهای اقتصادی بنا شده اند. اما براستی شرکت باید از چه چارچوبی استفاده کند؟ و زمانی که چارچوب جدیدی در حال اجراست آیا این بدان معنی است که شرکت باید دیگر چارچوبها را نادیده بگیرد؟ این مقاله ابتدا سه چارچوب هزینه یابی برمبنای فعالیت، ارزیابی متوازن و ارزش افزوده اقتصادی را که استفاده از آنها در صنایع به طور گسترده در حال افزایش است مورد بحث قرار می دهد. اگر چه در این مقاله به طور خلاصه این سه چارچوب توصیف می شود اما بیشتر با جواب این سئوال سروکار داریم که آیا می توان این چارچوب ها را به طور همزمان به کاربرد یا آنها با هم ناسازگارند؟ این مقاله بیان می کند که این چارچوبها در واقع مکمل همدیگرند و زمانی که با هم به کاربرده شوند می توانند بسیار موثر باشند.

هزینه یابی برمبنای فعالیت

با متنوع شدن تولیدات و مشتریان یک سازمان، تخصیص هزینه های سربار نیز امری گمراه کننده و تحریف کننده بهای تمام شده تولیدات یا خدمات خاص می گردد. همان طور که می دانیم سیستم هزینه یابی برمبنای فعالیت و سیستم هزینه یابی سنتی از لحاظ نحوه تخصیص هزینه های سربار با یکدیگر متفاوتند. این تفاوت در شکل ۱ نشان داده شده است. بدین معنی که در سیستم هزینه یابی سنتی، هزینه های سربار تنها براساس یک محرک هزینه که می تواند حجم تولید، ساعات کار مستقیم، ساعات کار ماشین یا میزان دستمزد مستقیم باشد تسهیم می گردد و این نمی تواند مبنای صحیحی برای تسهیم هزینه های سربار پدید آورد، زیرا برای مثال، محصولی که چرخه عملیات تولیدی آن کوتاه است ممکن است به میزان غیرمتناسبی از هزینه های انبار یا بارگیری بهره ببرد. لذا حسابداری صنعتی به شکل سنتی پیام نادرست به مدیران می دهد. اما در سیستم هزینه یابی برمبنای فعالیت، تسهیم هزینه های سربار شامل دو مرحله است که در مرحله اول فعالیتهای عمده شناسایی می شوند و هزینه سربار به تناسب منابعی که در هر فعالیت مصرف می شود به آن فعالیت ها تخصیص می یابد. سربار تخصیص یافته به هر فعالیت هزینه انباشته فعالیت۴ نامیده می شود. پس از تخصیص سربار ساخت به فعالیت ها در مرحله اول، محرکهای هزینه۵ مناسب و مربوط به هر یک از فعالیت ها شناسایی می شوند. سپس در مرحله دوم هزینه انباشته هر فعالیت به نسبت مقدار مصرف محرک های هزینه در هر یک از خطوط تولید محصول به این خطوط تخصیص داده می شود. این سیستم هزینه یابی می تواند اطلاعات بهتری را برای تصمیم گیریهای استراتژیک مدیریت فراهم آورد و به تشخیص هزینه های بدون ارزش افزوده کمک کند. بنابراین هزینه یابی برمبنای فعالیت، کیفیت تولید و هزینه یابی را بهبود می بخشد. مدیران برای آنکه بتوانند عملکرد شرکتشان را بهبود بخشند نیازمند شناخت چگونگی اثر متقابل بهای تمام شده با دیگر معیارهای عملکرد هستند. این موضوع به کمک تکنیک ارزیابی متوازن حل می شود.

ارزیابی متوازن

با توسعه شرکتها بتدریج مدیریت از مالکیت جدا می شود و بحث مسئولیت پاسخگویی به وجود می آید، بدین معنی که مدیران در برابر مالکان باید پاسخگو باشند. با تمایز مالکان از مدیران و توجه به اینکه مالکان آگاهی کمی از مسائل مالی دارند و به اطلاعات گزارش شده از سوی مدیریت متکی هستند آنان به ارزیابی عملکرد مدیریت نیاز دارند و در این ارزیابی ناچار به استفاده از اندازه گیری می باشند (مثالی در ادبیات مدیریت وجود دارد که اگر کسی نتواند چیزی را اندازه بگیرد نمی تواند آن را اداره کند)، اما اگر این اندازه گیری تنها متکی بر ارقام و اطلاعات مالی باشد نمی تواند مبنای صحیحی برای قضاوت و تصمیم گیری پدید آورد. یک دلیل این امر این است که مدیران مسئول گزارش ارقام و اطلاعات مالی هستند و ممکن است اطلاعات گزارش شده انعکاسی از عملکرد واقعی شرکت نباشد. البته اگر مدیران اطلاعات مالی را به طور واقعی و صحیح هم گزارش کرده باشند تنها اتکا به این اطلاعات در ارزیابی عملکرد مدیران کافی نیست. برای درک بیشتر موضوع فرض کنید شرکتی در دو سال متوالی دارای سود یکسانی باشد، اما در سال دوم اقداماتی در جهت جلب بیشتر رضایت مشتریان انجام داده یا اقدام به برگزاری دوره های آموزشی جهت افزایش مهارت و تخصص کارکنان کرده است. افزایش رضایت مشتریان نشانه فروش بیشتر و به دنبال آن کسب سود بیشتر درآینده است و از طرف دیگر افزایش مهارت و تخصص کارکنان موجب افزایش کارایی و بهره وری خواهد شد. اما اگر بخواهیم تنها از بعد مالی عملکرد شرکت را اندازه بگیریم شرکت در هر دو دوره عملکرد یکسانی داشته ولی واقعیت این است که شرکت در سال دوم عملکرد بهتری داشته است. ارزیابی متوازن، عملکرد سازمان را از چهار دیدگاه کلیدی (شکل ۲) اندازه گیری می کند: * مالی، * مشتری، * رویه های داخلی شرکت، * آموزش و رشد. هر دیدگاه دو تا پنج معیار خواهد داشت که این معیارها باید بعد از استقرار استراتژی تنظیم شوند. بنابراین ارزیابی متوازن، عملکرد سازمان را هم از بعد مالی و هم از بعد غیرمالی اندازه گیری می کند. ارزیابی متوازن به وسیله کاپلان و نورتون (Robert Kaplan & David Norton) به منظور تبدیل چشم انداز۶ و استراتژی۷ به هدفها۸ ارائه شد. استراتژی، چگونگی انطباق ظرفیتهای یک سازمان با فرصتهای موجود در بازار به منظور تحقق بخشیدن به هدف های کل سازمان را تبیین می کند. بنابراین مقصود از اجرای استراتژی، دستیابی به هدفهای از پیش تعیین شده است. ارزیابی متوازن با تمرکز بر روی اندازه گیری عملکرد و تطابق آن با استراتژی، نقش مهمی را در پیشرفت سازمان ارائه می دهد. این نواوری تفکر بسیاری از مدیران را نسبت به نحوه مدیریت سازمانها تغییر داد. اکنون آنها استراتژی را با دقت بیشتر و با صراحت ارائه می کنند و سازمان را به عنوان مجموعه ای یکپارچه و متناسب از فعالیت ها می دانند و استراتژی را با دستگاه اندازه گیری عملکرد مرتبط می شناسند. ارزیابی متوازن رویکردی است که با اندازه گیری واقعی عملکرد (هم از بعد مالی و هم از بعد غیرمالی) و مقایسه آن با هدف های از پیش تعیین شده به ما نشان می دهد تا چه حد استراتژیهای برگزیده شده ما را به سمت هدفهای شرکت گرایش داده است و استراتژیهای مقدم و در اولویت را برای رسیدن به هدفهای از پیش تعیین شده به ما معرفی می کند و حتی چارچوبی را جهت اجرای استراتژیهای سازمان فراهم می آورد. در واقع ارزیابی متوازن ابزار مدیریت جهت دستیابی به هدفهاست. تحقیقات نشان داده است که سازمان هایی که از سیستم های طراحی شده مناسبی در زمینه اندازه گیری عملکرد استفاده می کنند بهتر می توانند آن را مدیریت کنند لذا احتمال موفقیت بیشتری دارند. اگر ارزیابی متوازن به درستی اجرا شود چارچوب مدیریتی دقیقی ارائه می دهد که مدیران را در ردیابی عوامل متعددی که بر عملکرد تاثیر می گذارند یاری می رساند. برگ نمره۹ مجموعه ای از اطلاعات خام۱۰ است که در آن اهداف درازمدت، معیارها، اهداف کوتاه مدت و ابداعات هر یک از دیدگاه ها درج شده است و به مدیر در فهم عملکرد کمک می کند. معیارها مدیران را در متوازن ساختن عملکرد حال و آینده یاری می دهند. اندازه گیری های مالی نوعاً متغیرهای گذشته نگر هستند که عملکرد گذشته مدیر را منعکس می کنند. از سوی دیگر هزینه های آموزش نمونه ای از شاخص های آینده نگر است که بر رضایت مشتری و بقای شرکت تاثیر می گذارد. لذا ارزیابی متوازن با اندازه گیری عملکرد غیرمالی (رضایت مشتریان) باعث تغییر و بهبود در مدیریت شده و مبنایی برای تصمیم گیری به وجود می آورد. در واقع ارزیابی متوازن چراغ روشنی در هدایت شرکت به سوی سوداوری بیشتر با همان راه و امکانات قبلی ولی براساس هزینه یابی برمبنای فعالیت و ارائه صحیح هزینه های شرکت است. مالکان، مدیران وظیفه اجرای استراتژی را به مدیران می سپرند، اما توجه اصلی آنها به دست آوردن سود کافی از سرمایه گذاری شان است. ارزش افزوده اقتصادی، همان طور که در ادامه بحث خواهد شد بیان می کند که آیا مدیران معیارهای برگ نمره را بدرستی موازنه کرده اند؟ به گفته کاپلان ایجاد ارزش افزوده اقتصادی نتیجه ایده آل استراتژی موفق است و عبارت است از تلاش برای انجام.

ارزش افزوده اقتصادی

آیا یک معیار مناسب از ارزیابی عملکرد شرکتها وجود دارد که سرمایه گذاران را در شناسایی فرصت های مطلوب سرمایه گذاری یاری کند و مدیران را به تصمیم گیری هایی علاقه مند سازد که برای واحد تجاری ایجاد ارزش نماید؟ ارزش افزوده اقتصادی معیاری است که جهت نظارت کلی، در زمینه خلق ارزش، در شرکت به کار برده می شود. ارزش افزوده اقتصادی استراتژی نیست، راهی است که نتایج را اندازه گیری می کند. با توجه به اینکه معیار ارزش افزوده اقتصادی به توانایی بنگاه اقتصادی در خلق بازده مازاد بر بازده مورد انتظار سرمایه گذاران براساس ریسک معین اشاره دارد می تواند میزان اثربخشی عملیات شرکت را اندازه گیری کند. اگر نتیجه این اندازه گیری مثبت باشد می توان چنین قضاوت کرد که مدیریت طی عملیات جاری، ارزش شرکت را افزایش داده و چنانچه منفی باشد عملکرد مدیریت باعث کاهش ارزش واحد تجاری شده است. این معیار که با هدف سازمان در زمینه افزایش ثروت سهامداران همبستگی دارد توسط استوارت (Stern Stewart) ارائه شده و برابر سودهای عملیاتی منهای هزینه سرمایه هایی است که برای ایجاد آن به کار گرفته شده است و در واقع به عنوان یکی از شاخصهای سوداوری درنظر گرفته می شود. EVA= (r – c) × Capital EVA= (r × Capital) – (c × Capital) EVA= NOPAT – (c × Capital) =r نرخ بازده سرمایه =c نرخ هزینه سرمایه = Capital سرمایه = NOPAT سود خالص عملیاتی پس از مالیات = EVA ارزش افزوده اقتصادی برمبنای ارزش افزوده اقتصادی ایجاد ارزش در یک شرکت به دو عامل بستگی دارد: * شرکت از سرمایه به کار گرفته شده چه بازدهی کسب می کند؟ * برای این سرمایه به کار گرفته شده چه هزینه ای می پردازد؟ بنابراین آنچه در این معیار اهمیت دارد این است که شرکت بتواند بازدهی بیش از هزینه سرمایه منابع مالی خود به دست آورد. ارزش افزوده اقتصادی ارزش سهام را دقیقتر از سود هر سهم۱۱ و بازده حقوق صاحبان سهام۱۲ به دست می آورد. اخیراً شرکتها قدم در راهی از مدیریت درامدها گذاشته اند که آنها را به سوی مدیریت ارزش سوق می دهد. ارزش افزوده اقتصادی با ارائه مدل های کاربردی قابل اجرا به مدیران در این فرایند کمک می کند. یکی از مزایای اصلی ارزش افزوده اقتصادی، ارائه زبان واحدی در کل سازمان است. زمانی که ارزش افزوده اقتصادی کانون توجه فرایند مدیریت قرار می گیرد عملکرد سازمان کارا خواهد شد چرا که ارزش افزوده اقتصادی به ما مسئولیت پاسخگویی می دهد و می تواند تنها معیاری باشد که موفقیت در آن خلاصه می شود. مجله فورچون (Fortune) در اکتبر ۱۹۹۶ ارزش افزوده اقتصادی را به عنوان جذابترین ایده مالی معرفی نمود و اشاره کرد که یک موسسه امریکایی پیش بینی کرده ارزش افزوده اقتصادی جایگزین سود هر سهم خواهد شد. از جمله شرکت کوکاکولا با به کارگیری این معیار توانست بازده سرمایه اش را حدود ۲۰۰ درصد طی سالهای ۱۹۹۳-۱۹۸۷ افزایش دهد. مدیر شرکت کوکاکولا معتقد است ارزش افزوده اقتصادی او را وادار به پیدا کردن راههای زیرکانه برای ادامه فعالیت با سرمایه کمتر می کند؛ به عبارت دیگر انگیزه یافتن راههای افزایش کارایی سرمایه را ایجاد می کند و در نهایت موجب می شود که شرکت عملکرد برتر داشته باشد. استوارت توصیه می کند که از ارزش افزوده اقتصادی به عنوان مبنایی برای تخصیص سرمایه، ارزیابی عملکرد، تعیین پاداش و ایجاد ارتباط با خبرگان در بازار سرمایه استفاده شود. به این ترتیب تصمیم گیریها موثرتر می شود، ارتباطات افزایش می یابد و میزان پاداشها با افزایش در ارزش افزوده اقتصادی بالاتر می رود. نتیجتا هر سه این چارچوب ها با تکنیک های اندازه گیری جدیدی شروع می شوند. حجم بالای اطلاعات لزوماً منجر به تصمیم موثر نمی شود. در واقع اضافه کردن یک معیار جدید به معیارهای موجود مسائل را پیچیده تر خواهد کرد. یکی از عوامل اساسی، برخورداری از تعادل بین سادگی و دقت است. همان طور که ممکن است فهم یک مدل کاملاً پیچیده برای مدیران بسیار مشکل باشد یک مدل بسیار ساده نیز منجر به تصمیمهای نادرست می شود. هزینه یابی برمبنای فعالیت، ارزیابی متوازن و ارزش افزوده اقتصادی ابزارهای مناسبی هستند که می توانند شرکت را در دستیابی به موفقیت در محیط تجاری، رقابتی و فعال امروزی کمک کنند. هزینه یابی برمبنای فعالیت می تواند مدیران را در فهم اثربخشی تصمیماتشان یاری رساند. ارزیابی متوازن دیدگاه عملکردی را به منظور گنجاندن شاخصهای مالی و غیرمالی گسترده است. ارزش افزوده اقتصادی ارتباط بین تصمیم ها را نشان می دهد و بر معیارهای عملکرد سیستم پاداش به منظور خلق ارزش تمرکز دارد. زمانی که مدیران چارچوب های تصمیم گیری، معیارهای عملکرد و پاداش داشته باشند که آنها را به داشتن حالت مالکانه برانگیزاند، بهترین عملکرد را خواهند داشت. داشتن استراتژی مناسب مهم است ولی داشتن مدیرانی که مجری استراتژی و نتایج حاصل از آن باشند نیز به همان اندازه اهمیت دارد.

ویژگی های کیفی اطلاعات حسابداری مدیریت و نقش آن در تصمیم گیری مدیریت

. با توجه به این که اطلاعات حسابداری مدیریت به عنوان ابزار مدیریت در تصمیم گیری تلقی می گردد و هدف از ایجاد و گسترش آن کمک به مدیریت می باشد، اگر مدیریت به هر دلیلی از آن استفاده ننماید، آن اطلاعات هیچ گونه ارزشی برای سازمان نخواهد داشت. یکی از عوامل مهم عدم استفاده مدیریت از اطلاعات حسابداری این است که این اطلاعات کیفیت لازم را ندارد. براساس یافته های این تحقیق، اگر اطلاعات حسابداری دارای کیفیت لازم باشد، مدیریت در تصمیم گیری های خود از آن استفاده می کند. البته همه ویژگی های کیفی اطلاعات حسابداری به یک اندازه بر استفاده از اطلاعات حسابداری مدیریت مؤثر واقع نمی شوند.

اهداف کلی حسابرسی مدیریت

هدف از حسابرسی عملکرد مدیریت، انجام یک یا ترکیبی از موارد زیر حسب در خواست مدیریت است.

ارزیابی عملکرد:

عبارت از مقایسه و تحلیل شیوه ها و روش های انجام فعالیت های واحد اقتصادی با اهداف و استراتژی از پیش تعیین شده است.

شناسایی فرصت هاو بهبود فعالیت های عملیاتی

منظور از بهبود فعالیت های عملیاتی و عملکرد، افزایش بازده اقتصادی، ارزیابی صرفه اقتصادی هزینه ها، کارآیی، اثر بخشی و یا ترکیبی از این عوامل است.حسابرسی عملیاتی فرصت های موجود و قابل دسترس برای بهبود روش های اجرایی را از طریق بررسی و شناخت جامع، ارزیابی تجزیه و تحلیل، مصاحبه با افراد واجد شرایط و ذی صلاح (درون سازمانی و برون سازمانی)، مشاهده عملیات، بررسی گزارش های جاری و گذشته، بررسی معاملات، شاخص های عمده موفقیت، برنامه استراتژیک، اقدامات استراتژیک، مقایسه با استانداردهای صنعت و رقبا به کارگیری قضاوت حرفه ای و… براساس تجربه و سایر ابزارهای مناسب و عقلائی شناسایی و اظهار نظر می کند.ارائه پیشنهاد برای بهبود عملیات یا ضرورت اقدامات اصلاحیماهیت، نوع و دامنه پیشنهادی ارائه شده در فرآیند حسابرسی عملیاتی بسیار متفاوت است.دراغلب موارد، گروه حسابرسان عملکرد مدیریت، می توانند متناسب با ماهیت و اهمیت موضوع پیشنهادهای خاص ارائه کنند. چنانچه در سایر موارد و حوزه های مورد حسابرسی عملیاتی بررسی های عمیق تر و گسترده تری نیاز باشد، گروه حسابرسان مدیریت می توانند دلایل نیاز به انجام بررسی های بیشتر ارائه کنند.

پیگیری تصمیم های عملیاتی و اقدامات اجرایی

آنچه در حسابرسی مالی و کنترل های داخلی صورت می پذیرد و مورد نظر حسابرسان مستقل و بازرس قانونی است، وضعیت فعلی واحد اقتصادی و پیشینه آن است. وضعیت فعلی که به طور عمده بیانگر ارزش های تاریخی بسیار دور و نزدیک می باشد. آنچه از اهمیت ویژه برخوردار است و در حسابرسی مالی و تجزیه و تحلیل صورت های مالی چندان عمیق و گسترده مورد بررسی قرار نمی گیرد، شرایط اقتصادی، استراتژی مالی، برنامه و تصمیم های عملیاتی، اقدامات اجرائی و … برای دستیابی به اهداف واحد اقتصادی است، که تا حدی به نحوه عملکرد کیفی و کمی مدیریت بستگی دارد.یکی از عوامل اساسی و مورد توجه در حسابرسی مالی الزامات قانونی ثبت حساب ها و ارائه گزارش مالی به صاحبان سهام است در صورتی که به بافت واقعی مالی یا به ساختار واقعی دارایی ها و بدهی ها در ترازنامه و به کیفیت اطلاعات مندرج در صورت های مالی تجزیه و تحلیل، اثربخشی عملکرد مدیریت، بهره وری و صرفه اقتصادی فعالیت های عملیاتی در جهت دستیابی به اهداف و استراتژی های واحد اقتصادی دولتی و شبه دولتی کمتر توجه می شود، حسابرسی کیفی و جامع عملکرد مدیریت، می تواند زوایای مختلف عملکرد بنگاه اقتصادی را در حوزه های مختلف مدیریت مورد ارزیابی قرار دهد. اینکه شرایط کیفی و کمی شرکت در حال حاضر چیست و به کجا می رسد، برای سهامداران و اعضای هیات مدیره اهمیت دارد. این مهم به میزان قابل توجهی از طریق حسابرسی عملکرد مدیریت برای افراد ذی نفع مشخص و روشن می شود. حسابرسی مدیریت نوعی حسابرسی و نگرش به آینده است که با استفاده از آن تا حدودی از تکرار فعالیت هایی که فاقد هر گونه ارزش افزوده و افزایش بازده اقتصادی است، جلوگیری و پیشگیری می کند.از مهمترین وظایف شرکت ها جلب اطمینان سهامداران نسبت به کیفیت فرآیند گزارشگری مالی و قابلیت اتکا به ارقام و اطلاعات مندرج در آنها است. بنابراین مدیریت ضعیف و غیرعلمی، گزارشگری غیرشفاف و غیرکیفی، تحریف سود، وجود هرگونه ابهام و تقلب در صورت های مالی و عدم نظارت و اقدامات اصلاحی مستمر در رفع نارسایی ها، مشکلات و ضعف های موجود در کنترل های داخلی و عدم نظارت و اقدامات اصلاحی مستمر در رفع نارسایی ها، مشکلات و ضعف های موجود در کنترل های داخلی، از جمله عوامل ارزیابی در حوزه حسابرسی عملکرد مدیریت محسوب می شود.اطلاعات، آمار، گزارش های مالی و غیر مالی که موجب تصمیم سازی و تصمیم گیری مدیران ارشد در اداره موفقیت آمیز امور شرکت ها می شود، از جمله تعیین میزان دستیابی کیفی و کمی به اهداف و برنامه های استراتژیک از وظایف عمده حسابرسی مدیریت است.اگر نتایج حاصل از حسابرسی مالی و حسابرسی مبتنی بر تجزیه و تحلیل های آماری، بیانگر بخشی محدود از ارزیابی عملکرد و یا حسابرسی عملیاتی باشد، اما با تضاد نتایج حاصل از آن نمی توان به روشنی و قاطعیت اذعان نمود که مجموع عملکرد مدیریت موفق یا ناموفق بوده است. به عبارت دیگر مجموع تلاش ها و فعالیت های عملیاتی مدیریت در مسیر صرفه و صلاح اثربخشی عملکرد، کارایی و دستیابی کیفی به اهداف و استراتژی ها و در نهایت افزایش بازده اقتصادی و ثروت سهامداران قرار داشته است.با وجود اینکه اغلب متفکران مالی و اقتصادی بر این باورند که جدای مالکیت از مدیریت، منافع اقتصادی و افزایش ثروت سهامداران را تامین خواهد کرد، اما مخالفان این نظریه، استدلال می کنند که سهیم کردن مدیران در مالکیت شرکت دارای منافع اقتصادی است و مدیران مالک در افزایش کارایی، بازده اقتصادی و تداوم فعالیت شرکت موفق ترند، از طرفی چون عملکرد کیفی و اثربخش مدیریت، ارتباط مستقیم با نیروی انسانی حرفه ای، تخصصی، هماهنگی کیفی و هدفمند آنان دارد، می تواند بر افزایش کیفی سودآوری، ارزش شرکت در نهایت افزایش منافع سهامداران اثرات عمده داشته باشد. نکته آخر اینکه افزایش غیرکیفی سودآوری و تقسیم مستمر سود نمی تواند بیانگر عملکرد مطلوب مدیریت و شایستگی سطوح مختلف مدیریت تلقی شود. چنانچه کیفیت سودآوری مورد بررسی و تجزیه و تحلیل قرار گیرد، مشخص می شود یکی از دلایل اساسی در عملکرد غیر کیفی مدیریت، تقسیم سود نقدی و یا سود سهمی مستمر در شرایط حاد تورمی و یا تغییر در چهره واقعی رویدادها، روش های حسابداری و تعدیلات سنواتی است که منجر به افزایش درآمد می شود ولی در واقع هیچ گونه وجه نقدی ایجاد نمی کند یا هزینه هایی که در دارایی ها انعکاس یافته است که قابلیت بازیافت آنها مشخص نیست.

حسابرسی و مدیریت بنگاه اقتصادی

حسابداری یک فعالیت اجتماعی – حرفه ای است که شامل منابع انسانی و غیر انسانی میگردد و بین منابع انسانی و غیر انسانی واکنشهای متقابلی وجود دارد و فرهنگ جامعه بر منابع انسانی تأثیر گذار است .با وجود اینکه حرفهی حسابداری کمتر جنبه فرهنگی دارد ولی بدلیل وابستگی آن به جنبههای انسانی و واکنشهای متقابل آن ، فرهنگ بر حسابداری تأثیر گذار شده است .یکی از مهمترین تفاوتها در اعمال حسابداری در بین کشورها ، تفاوتهای فرهنگی است محتوای گزارشها عموما” بستگی به تاریخ ، آداب و رسوم و فرهنگ منطقه دارد و بدین دلیل است که در بعضی کشور ها ی مالی ، سرمایهگذار را مدنظر دارد و در بعضی از کشورها و مناطق ، طلبکاران یا اداره کنندگان دولتی را، از آنجائی که ارزش کار در ارتباط با فرهنگ تعیین میشود لذا تلقی مفاهیم زیر از پارامتر های مهم در تعیین ارزش محسوب میگردند.۱-فردگرائی در مقابل جامعه یا جمع گرائی ؛۲-فاصله طبقاتی زیاد در مقابل کاهش فاصله طبقاتی؛۳-مردگرائی در مقابل زنگرائی یا انسان گرائی ؛۴-اصالت سرمایه در مقابل اصالت معنویت یا اصالت کار؛۵-پنهان کاری در مقابل آشکار سازیارزشهای جوامع نیز از لحاظ بعد زمانی با یکدیگر متفاوتند . بعضی از جوامع برگذشته و برخی دیگر بر حال و آینده تکیه دارند. برخی ممالک مانند آمریکا بر ” من ” تکیه دارد ولی ژاپن بر ” ما ” تکیه دارد برخی برفرد و سرمایه و برخی دیگر جامعه و کار اصالت میدهند . این فرهنگها گزارشهای مالی متفاوت، نوع رسیدگیهای متفاوت و کنترلهای متفاوتی را نیز طلب میکنند و اصل افشاء در هرکدام تفسیر خاص خود را دارد.نظریهها و رویههای حسابداری و حسابرسی با توجه به ساختار اقتصادی و اجتماعی حاکم برجامعه و هدفهای تعیین شده برای حرفه حسابداری بنا شده است . هدفهای حسابداری و حسابرسی نیز برانگیخته از اوضاع حاکم بر محیط حسابداری و حسابرسی است و محیط حسابداری و حسابرسی به عنوان یک سیستم فرعی از سیستم کل اقتصاد به گونهای است که همواره با واحد های اقتصادی ، اعتبار دهندگان و حرفه حسابداری در تعامل است .لذا تعیین هدفهای حسابداری و حسابرسی و گزارش های مالی تضاد منافع این سه گروه را در بر خواهد داشت .و با توجه به اینکه مدیریت واحد های اقتصادی از عمده ترین تصمیم گیرندگان اقتصادی هستند . پس خود نیز جز اصلی ترین استفاده کنندگان گزارش های مالی محسوب میشوند .یکی از فرضیات حسابداری ” تفکیک شخصیت است ” که همواره بایستی بین صاحبان واحدهای اقتصادی و شخصیت مستقل واحدهای اقتصادی تمایز قایل شد. زیرا صاحبان واحد اقتصادی شکلی از بستانکاران هستند که در واحد اقتصادی دارای منافعند و در این راه مالکان باید بدانند که مدیر نیستند و مدیران هم باید بدانند که مالک واحد اقتصادی نیستند . رشد سریع ، بیامان نیازهای اطلاعاتی استفاده کنندگان حسابرسان را پذیرش مسئولیت بیشتری در مقابل جامعه دعوت میکند و اعتبار اطلاعات به درجه درستی و صحت آنها وابستگی شدید خواهد داشت .محیط کنترلی ترکیبی ، از موارد ذیل است .الف ) طرز تفکر مدیریت و چگونگی اجرایی کردن آن ب ) نمودار سازمانج ) نحوه مدیریت منابع انسانید ) پیش بینی مالی و بودجه ایه ) حسابرسی داخلیبه عبارت دیگر ، کنترل فرایندی است از سیاستها و روشهایی که برای کسب اطمینان نسبی از دستیابی به هدفهای سازمانی ایجاد میگردد.به طور کلی میتوان گفت که هدف اساسی در ایجاد و رسالت واحدهای حسابرسی داخلی کمک به مدیریت واحد اقتصادی در اداره کردن امور شرکت به بهترین وجه است . لذا رسیدگی حسابرسان داخلی اغلب حسابرسی عملیاتی است . زیرا هدف آنان تعیین تأثیر رویهها و روش های موجود بر کارائی عملیات واحد اقتصادی است ، نتیجه پایانی کار آنان نیز تهیه گزارش مبتنی بر پیشنهادهای بهبود نحوه انجام عملیات به مدیریت است که خود مؤید اهداف فوق است.دامنه کار حسابرسان داخلی محدود به فعالیتها و رویدادهای مالی واحد اقتصادی نمیشود، بلکه بررسی و ارزیابی تأثیر سیستم کنترلهای داخلی حسابداری و اداری را نیز شامل میگردد.به همین دلیل است که حسابرسان داخلی می توانند به عنوان بازوی توانمند مدیریت در اداره و کنترل کیفیت و کارائی واحد های اقتصادی از جنبه های مادی ( سود آوری ) و معنوی ( نیروی انسانی ) محسوب شوند. گرچه ارزش اقتصادی حسابرسی داخلی مانند سایر منابع ، به ظرفیت مدیران برای استفاده از توان بالقوه این ابزار کارآمد و ارزشمند در جهت نیل به اهداف سازمان وابسته است ولی نباید فراموش کرد که حسابرسی داخلی خود نیز به عنوان بخشی ازکارگروهی سازمانی تلقی می شود، نه به عنوان یک شغل متمایز و مجزا از وظایف حسابدار است .زیرا حسابرسی داخلی آمیخته ای از فرایند کنترل و برنامه ریزی در سیستم اطلاعات مدیریت است که محصول فعالیت آن اطمینان از سودآوری و تداوم فعالیتهای اقتصادی و تأمین امنیت شغلی برای ک ارکنان و در نهایت تشخیص حدود کارائی مدیران و کوششهای مستمر آنان است .

حسابرسی عملکرد مدیریت و نقش آن در شفاف سازی واحدهای اقتصادی

بیش از هفتاد سال است که ابتدا در انگلستان و بعد از آن آمریکا، کانادا و سایر کشورهای اروپایی این سوال مطرح شد که چرا حفظ کامل منافع سهامداران از طریق روش های حسابرسی سنتی (حسابرسی مالی) تامین نمی شود و همراه با این سوال نگرشی به سمت و سوی روش جامع تر، کامل تر و دقیق تر شکل گرفت و با نام حسابرسی عملکرد مدیریت یا حسابرسی مدیریت فعالیت خود را آغاز نمود. تا اواخر دهه هشتاد حسابرسی عملکرد مدیریت محدود به حسابرسی رعایت بود و در چارچوب رعایت قوانین، آیین نامه ها و دستور العمل ها فعالیت داشت. امروزه با توجه به نقش اثربخش تجزیه و تحلیل جامع اطلاعات و آمار مندرج در صورت های مالی، ابتدا حسابداری صنعتی و حسابداری مدیریت، در تصمیم سازی و تصمیم گیری منطقی، با هدف افزایش بازده اقتصادی و ثروت سهامداران وارد عرصه مدیریت شد و سپس حسابداری کیفیت، حسابداری محیط زیست، مهندسی مالی، مدیریت ارزش، مهندسی ارزشی و … به عنوان ابزاری موثر به کمک مدیران صنایع و مدیران اقتصادی آمد.در حال حاضر هدف از حسابرسی عملکرد مدیریت، دستیابی به پاسخ این سوال است که، آیا فعالیت های عملیاتی و حتی غیرعملیاتی مدیران در کلیه سطوح ساختار سازمانی یک واحد اقتصادی، توام با کارایی، اثربخشی و صرفه اقتصادی اداره یا اجرا شده است. لازم به یادآوری است در هر سازمان اقتصادی، اهداف و استراتژی ابتدا توسط ارگان های تصمیم گیر و به کمک مدیران ارشد و مسوولان فرایندها تدوین و تعیین می شود.مدیران خلاق و مولد در راس سازمان های اقتصادی با بهره گیری از مدیران زبده، مجرب و متخصص، توانایی جمع آوری و نقل و انتقال اطلاعات و آمار قابل اعتماد و شفاف، توانایی تجزیه و تحلیل اطلاعات و آمار جمع آوری شده و تبدیل اطلاعات به دانش، توانایی در تصمیم سازی و تصمیم گیری براساس تجزیه و تحلیل انجام شده و توانایی در اجرای به موقع تصمیم های اخذشده، می توانند مدعی توسعه پایدار باشند.به این ترتیب مدیریت قادر خواهد بود فروش هدف، تولید هدف، بهای تمام شده هدف، هزینه هدف، سود هدف، آرمان ها و رویاهای خود را تحقق بخشد و فعالیت ها را در جهت حرکت به سوی اهداف تعیین شده هدایت کند.برای اطمینان از هماهنگی و حرکت کیفی و هدفمند به سوی اهداف و استراتژی های تعیین شده با کارآیی، اثربخشی و صرفه اقتصادی موردنظر، ایجاد، تقویت و حمایت از یک سیستم کنترلی منسجم همواره ضروری به نظر می رسید که با استفاده از آن نتایج واقعی به دست آمده، با ضوابط استاندارد های مناسب و مبتنی بر اهداف، مقایسه شده و نسبت به اصطلاحات لازم به موقع اقدام شود.با توجه به امکانات بالقوه و بالفعل و محدودیت های موجود در هر سازمان اقتصادی، حسابرسی مدیریت به عنوان یکی از روش های کنترلی، بی طرفانه به ارزیابی و قضاوت نسبت به عملکرد گذشته و چشم انداز آینده مدیریت می پردازد، درجه کارآیی، اثربخشی و اقتصادی بودن عملیات را با هر حجم، وسعت و شکلی ارزیابی می کند. از این طریق مسوولان و متولیان حفظ حقوق و منافع سهامداران در اداره بهتر امور مورد مشارکت قرار می دهد.امروزه در بسیاری از کشور ها، اعضا و مجامع عمومی، هیات مدیره، صاحبان صنایع و مدیران ارشد واحد های اقتصادی و… همواره خواستار دریافت گزارش ارزیابی عملکرد و مشاوره مستقل در زمینه حسابرسی مدیریت هستند، چرا که آنان علاوه بر وظیفه مباشرت، از درجه بالای پاسخگویی و مسوولیت پذیری برخوردارند. مسوولان اجرایی واحد های اقتصادی حتی ممکن است دلیلی مبنی بر وجود مشکل تصور نکنند، اما اغلب بر این باورند که یک بررسی بی طرفانه و ارائه پیشنهاد های عملی از آن می تواند اثرات مثبت برای واحد اقتصادی آنان ایجاد کند.بررسی علل روزافزون برای دریافت خدمات حسابرسی عملیاتی از سوی مدیران صنایع مختلف، نشان می دهد که موضوعات زیر، بستر مناسبی را برای انجام حسابرسی عملیاتی فراهم کرده است، توجه هرچه بیشتر به رعایت کارآیی، اثربخشی فعالیت های عملیاتی و صرفه اقتصادی در واحد های اقتصادی.به طور کلی به منظور انجام یک بررسی کامل مقدماتی در حسابرسی عملکرد مدیریت موارد زیر بایستی رعایت شود، شناخت تاریخچه واحد اقتصادی، (عملکرد گذشته و چشم انداز آینده)، اهداف، استراتژی ها، تصمیم های عملیاتی و برنامه های اجرایی واحد اقتصادی، محدودیت ها و امکانات واحد اقتصادی، منابع کمی و کیفی واحد اقتصادی، فعالیت های عملیاتی و غیرعملیاتی واحد اقتصادی، روش های نوین مدیریتی و کنترل های کمی و کیفی واحد اقتصادی، ریسک های حسابرسی عملکرد مدیریت و سایر اطلاعات مرتبط با ارزیابی عملکرد مدیریت.

نقش سرمایه گذاری ها و سیستمهای اطلاعات حسابداری در توسعه بیمه های عمر

تغییر و اصلاح ساختار فعلی صنعت بیمه به دلیل نقش با اهمیت آن در مناسبات اقتصادی و برای حضور فعالتر بیمه گران در اقتصاد کشور یک امر اجتنابناپذیر است.در یک مقایسه تطبیقی از سهم بیمه در کشورمان با کشورهای همطراز مشاهده میشود که بیمه های بازرگانی و به خصوص بیمه های زندگی در ایران وضعیت مساعدی ندارد؛ اما تحول و اصلاح ساختاری صنعت بیمه، گسترش و تنوع خدمات بیمهای که در رهنمودهای ریاست جمهوری به آن تاکید شده، نیازمند ایجاد بسترهای مناسب در داخل و خارج از شرکتهای بیمه است. افزایش درآمد سرانه و هدفمند شدن یارانهها، مشارکت دستگاههای حکومتی در اشاعه فرهنگ بیمه و… از جمله عوامل خارجی است که از حوزه اختیار شرکتهای بیمه خارج است. ولی عوامل داخلی به اتخاذ تدابیری در داخل شرکتهای بیمه برمیگردد و میتوان آنها را سامان داد. یکی از این زمینه سازیهای مهم داخلی، میتواند ایجاد سیستمهای کارای اطلاعات حسابداری برای پشتیبانی خدمات بیمهای بیمه گران باشد. نگهداری حسابهای دقیق، نمایش وضعیت مالی و ارائه عملکرد شفاف از حساب بیمه گذاران، میتواند بیمهگران را در ارائه خدمات بیمه ای مناسب یاری کند. به دلیل خصوصیات حسابداری بیمه های عمر از قبیل محاسبات ذخایر فنی، پرداخت مشارکت در منافع، شرایط فروش متنوع و خصوصیات بیمه های عمر خرد ایجاد سیستمهای کارای حسابداری بیمه های عمر بسیار ضروری است. از طرفی دیگر علاوه بر مزیت پوشش خطرات فوت، نقص عضو و ازکارافتادگی، به دلیل ماهیت اختیاری و تجاری بیمه های عمر، خریداران این پوششها دارای اهداف و سلایق متفاوتی هستند. بنابراین از دید سرمایه گذاری خرید بیمه های عمر باید دارای توجیه اقتصادی باشد. مدیریت بهینه وجوه نقد حاصله از فروش بیمه های عمر میتواند موجب افزایش بازدهی شرکتهای بیمه و بالارفتن مطلوبیت این بیمه ها در نظر بیمه گذاران شود. بنابراین مثلث سه جانبه بیمه های عمر، سرمایه گذاریها و سیستمهای اطلاعات حسابداری بیمه در ارتباط با همدیگر میتوانند موجبات توسعه یکدیگر را فراهم کنند. در صورت رفع این موانع و گسترش همه جانبه بیمه های عمر میتوانیم شاهد ارتقای رفاه عمومی جامعه و رشد و توسعه اقتصادی کشورمان باشیم.

سرمایه گذاری و توسعه بیمه های عمر

به دلیل اهمیت بالای سرمایه گذاریها در مکانیزم بیمه های عمر، هیات استانداردهای بین المللی حسابداری (IASB) قراردادهـای بیمه های عمر را در مـواردی به عنـوان ابـزارهای سرمایه گذاری (FINANCIAL INSTRUMENT) طبقه بندی میکند. توجه به مقوله سرمایه گذاری، فروش بیمه های عمر را تسهیل خواهد کرد. عواملی که میتواند موجب افزایش جذابیت بیمه نامه های عمر در نظر بیمه گذاران شود، تاکید بر دو مورد زیر است:

پوشش خطرات فوت، حوادث نقص عضو و از کارافتادگی که در صورت وقوع آنها در طول مدت بیمه نامه بیمه گذار مبلغ غرامت را دریافت خواهد کرد. باتوجه به ماهیت احتمالی این خطرات و در صورت وقوع آنها در سالهای اولیه، بیمه گذار هم غرامت را دریافت میکند و هم از پرداخت مابقی حق بیمه معاف خواهد بود.

تامین نرخ بازده مورد انتظار بیمه گذاران فرصتهای سرمایه گذاری برای افراد متفاوت است. میانگین بازدهی ناشی از این فرصتها نرخ بازده مورد انتظار افراد را در فعالیتهای اقتصادی تشکیل میدهد. حال اگر بیمه گران با توجه به ماهیت اختیاری بیمه های عمر به هزینه های فرصتی توجه نکنند در فروش بیمه های عمر نمیتوانند موفق باشند. امروزه در کشورهای پیشرفته به ارزش زمانی پول بیمه گذاران در فروش بیمه های عمر توجه میشود. ارزش آتی کلیه وجوه حق بیمه پرداختی بیمه گذاران در طول مدت بیمه نامه باید حداقل برابر با ارزش غرامت دریافتی باشد. مدیریت بهینه وجوه نقد حاصله از فروش بیمه های عمر و استفاده از فرصتهای سرمایه گذاری علاوه بر فراهم کردن پوشش مجددی برای جبران تعهدات ناشی از خطرات تحت پوشش موجب رعایت سلایق مشتریان در فروش این بیمه نامه ها خواهد شد. بیمه گران میتوانند برای جبران نرخ بازدهی بیمه گذاران خود میانگینی از تمامی نرخهای بازدهی سرمایه گذاری موجود در بازارهای مختلف را به عنوان نرخ مشارکت در منافع در بیمه نامه های عمر منظور کنند. به عنوان مثال برای مشخص شدن اهمیت سرمایه گذاری در فعالیت بیمه های عمر، ترکیب و میزان سود سرمایه گذاریهای برخی از شرکتهای بیمه عمر در کشور هندوستان که از صورتهای مالی سالهای مختلف استخراج شده، ارائه میشود. این کشور دارنده رتبه پنجم در فروش بیمه های عمر در آسیا بوده و ضریب نفوذ بیمه های عمر در این کشور ۸۳/۲درصد در سال ۲۰۰۵ بوده است. اما نرخ تورم در این کشور ۴/۴درصد و متوسط بازدهی ۳۴/۷درصد بوده است. اگر نرخ تورم را به عنوان متوسط بازده مورد انتظار افراد در جامعه در نظر بگیریم از متوسط بازدهی کمتر است. این شرایط امکان فروش بیمه های زندگی را تسهیل خواهد کرد. در حالیکه در ایران و در سالهای ۸۴ و ۸۵ اکثریت سرمایه گذاران به خصوص سهامداران خرد خاطرات بسیار تلخی از میزان بازدهی در بازار سرمایه دارند. شرکتهای بیمه نیز در اثر این بازدهی منفی دچار زیان فراوانی در سبد سرمایه گذاری خود شدند.

برخی از موانعی که در زمینه استفاده از وجوه بیمه نامه های عمر در امر سرمایه گذاری وجود دارد به شرح زیر است:

فقدان راهبرد سرمایه گذاری در صنعت بیمه، کاربرد روشهای سرمایه گذاری از قبیل JOINT VENTURE و ایجاد صندوقهای سرمایه گذاری مشاع MUTUAL FUND در صنعت بیمه میتواند موجب هماهنگی بیشتر سیاستهای سرمایه گذاری و کاهش ریسک سرمایه گذاری در این صنعت شود.

فقدان افراد متخصص که تواما با مقوله سرمایه گذاری و مسائل روز بازار سرمایه کشور و خصوصیات عملیات بیمه گری آشنایی داشته باشند. درجه پایین کارایی و مشکلات ساختاری موجود در بازار سرمایه کشور.

وجود مشکلات ساختاری در بازار پول؛ از قبیل روشهای تعیین نرخ سود سپرده های بانکی که میتواند در تامین نرخ بازده مورد انتظار خریداران بیمه های عمر چالش جدی ایجاد کند. وجود بازارهای غیررسمی سرمایه گذاری که تحقق بازده های بالاتر از حد معمول را امکانپذیر میکند.

عدم استفاده از مفاهیم و ابزارهای نوین مدیریت مالی در طراحی انواع بیمه های عمر؛ از قبیل ارزش زمانی پول و نرخ بازده مورد انتظار در طراحی بیمه های زندگی. حساسیت بالای بازار سرمایه از عوامل سیاسی به رغم وجود پتانسیل بالای آن برای رشد و توسعه

محدودیت در آییننامه سرمایه گذاری شرکتهای بیمه به طوری که از یک طرف بهدلیل عدم تنوع در بازار سرمایه کشور مانند فقدان ابزارهایی از قبیل اختیار معاملاتOPTION، معاملات آتی، ابزارهای مشتقه DERIVATIVE INSTRUMENT، عدم تنوع در صنایع و شرکتهای پذیرفته شده در بورس، فرصتهای سرمایه گذاری بسیار محدود است، از طرف دیگر وجود تفکر بخشی نگر در مقررات و آیین نامه سرمایه گذاری صنعت بیمه (آیین نامه شماره ۴۲)، امکان کسب سود از این محل را بسیار دشوار نموده است. مثلا به رغم بازدهی بخش مسکن در سالهای اخیر سرمایه گذاری در این بخش برای بیمه گران میسر نبوده و در این آییننامه نیز پیشبینی نشده است.

سیستمهای کارای اطلاعات حسابداری

بیمه های زندگی در مقایسه با بیمه غیرزندگی(اموال، مسوولیت و منافع) دارای اختلافات ماهوی است که برای گسترش آن در جامعه باید به آن توجه کرد. به عنوان مثال بیمه های زندگی ماهیت پساندازی و سرمایهای داشته و فروش آن اختیاری است. از طرف دیگر به دلیل تعداد بالا و ارزشهای متفاوت، شباهت زیادی بین بیمه های عمر و بیمه های خرد وجود دارد که ضرورت نگهداری اطلاعات مالی تفصیلی در بیمه های عمر را افزایش میدهد. پس با توجه به شرایط متفاوت بیمه های زندگی برای فروش موفق آن نیازمند دسترسی به اطلاعات دقیق و به موقع هستیم. ارائه اطلاعات شفاف مالی و بیمه ای و طراحی سیستمهای کارای پشتیبان در فروش این بیمه نامه ها به منزله رعایت اصول مشتری مداری خواهد بود. در این میان سیستم های اطلاعات حسابداری بیمه میتواند نقش بسیار موثری در توسعه بیمه های عمر داشته باشد. از منظری دیگر در مورد اهمیت سیستم های حسابداری بیمه های عمر میتوان به نقش مفید آن در تعیین میزان حق بیمه اشاره کرد.

همانطوری که میدانیم حق بیمه سه وظیفه بر عهده دارد: ۱- جبران خسارتهای احتمالی(حق بیمه خطر) ۲- جبران هزینه های اداری و تشکیلاتی (حق بیمه انتوانتر یا ترازنامه ای) ۳- تامین سود(حق بیمه تجاری) با توجه به ماهیت تجاری بیمه های عمر که قیمت تمام شده و مبلغ فروش نقش موثری در ارائه این محصول به بیمه گذاران دارد، سیستمهای حسابداری بیمه های عمر به اکچویر در محاسبه حق بیمه و مدیریت در کنترل هزینه ها و تعیین حاشیه سود پوشش های بیمه عمر میتواند خدمات مفیدی ارائه کند. مصوبه شماره ۴۲ شورایعالی بیمه ضرورت تفکیک حسابهای بیمه های زندگی و غیر زندگی را متذکر شده است. ولی در حال حاضر شرکتهای بیمه این حسابها را به صورت یکجا نگهداری میکنند. احتمالا این عدم تفکیک ناشی از سهم پایین بیمه نامه های زندگی در پرتفوی شرکتهای بیمه و فقدان شرکتهای بیمه عمر تخصصی بوده که ایجاد سیستم مجزای حسابداری برای آن را توجیه ناپذیر کرده است.

حسابداری بیمه های زندگی دارای خصوصیاتی بوده که برای توسعه این بیمه نامه ها ایجاد سیستم های حسابداری مستقل، ضروری است. برخی از این خصوصیات به شرح زیر است:

محاسبه ذخایر فنی با توجه به شرایط بیمه نامه های صادره وجود بیمه نامه های اقساطی با سررسیدهای متفاوت نگهداری حساب مربوط به پرداخت وام به بیمه گذاران ضرورت تعیین میزان بازدهی بیمه نامه های زندگی پرداخت مشارکت در منافع برای گروه قراردادهای بیمه های عمر

برآورد ارزش زمانی (ارزش فعلی و آتی)تعهدات بیمه گر و بیمه گذار از طرفی دیگر امروزه چشمانداز آتی ارائه اطلاعات و گزارشگری حسابداری، اندازه گیری براساس ارزشهای جاری است.

پارادایم ارزشهای جاری در گزارشگری مالی، هزینه های تهیه اطلاعات حسابداری را کاهش داده و خصوصیات کیفی این اطلاعات را از قبیل مربوط بودن، قابلیت اتکا و نهایتا شفافیت را افزایش میدهد. در رویکرد اطلاعاتی در گزارشگری حسابداری، اطلاعات تهیه شده یک کالای واسطه ای بوده که برای استفاده تصمیم گیران نیازمند پردازش اضافی است در حالیکه در رویکرد اندازه گیری گزارشات مالی، وضعیت واحد اقتصادی و هر یک از مشتریان را در یک تاریخ مشخص به درستی نشان داده و نیاز به پردازش جدید اطلاعات مالی نیست (MEASURMENT PERSPECTIVE). هیات استانداردهای بین المللی حسابداری (IASB) روش ارزش جاری را به عنوان جایگزین در قراردادهای بیمه عمر به بیمهگران پیشنهاد کرده است. بر مبنای این استاندارد بدهیهای قراردادهای بیمه های عمر به ارزش خالص مبالغ پرداختی آتی با نرخ بازده مورد انتظار محاسبه و ثبت میشود. بهدلیل تاثیر مستقیم گزارشات مالی بر تصمیمات خریداران بیمه نامه ها، گزارشها باید باکیفیت باشند. منظور از کیفیت وجود و کاربست استانداردهای حسابداری مناسب، استفاده بهینه از فناوری اطلاعات در تهیه گزارشها، استفاده از نیروی انسانی متخصص و متعهد به آیین رفتار حرفهای در حسابداری بیمه های زندگی است. برای ایجاد شرکتهای بیمه تخصصی در رشته بیمه های زندگی علاوه بر ضرورت تنظیم و تصویب قوانین کافی، ایجاد نظام حسابداری مناسب به عنوان بخش مهمی از سیستم اطلاعات مدیریت شرکتهای بیمه ضروری است. در حال حاضر شرکتهای بیمه تخصصی دنیا به صورت شرکتهای گروه (شرکتهای اصلی و فرعی) و با مشارکت بانکها و حضور فعال در بازار سرمایه به خدمت رسانی به مشتریان خود مشغول هستند.

حسابداری بخش جدایی ناپذیر از سبک زندگی دیجیتالی امروز ساکنان دهکده جهانی هزاره سوم است. بدون حسابداری و حسابرسی و آشنایی به قواعد مالی، از انجام درست امورات رزومره زندگی تا خرید و فروش زمین و ارز و سکه و سهام عاجز خواهیم بود. فهم اصول ابتدایی اقتصاد و حسابداری، بر همگان الزامی است و هر اندازه سطح فعالیت شما تخصصی تر و حرفه ای تر می شود، نیاز به مشاوران قوی حسابداری برای کنترل امور مالی دارید.

در دنیا، برخی از موسسه های غول مالی و سرمایه گذاری، فعالیت های تخصصی accounting انجام می دهند و نیازهای متفاوت فعالان کسب و کار را در حوزه های تولید و خدمات، مدیریت می کنند. اگر چه نرم افزارهای حسابداری و حسابرسی، کار را آسان کرده است، اما یک مشاور تخصصی مجرب حسابداری، می تواند موهبتی برای سازمان های خصوصی یا دولتی برای بهینه سازی فرآیند نقدینگی و سرمایه گذاری باشد.

با غول های حسابداری جهان

یکی از سایت های معروفی که به بررسی و رتبه بندی غول های حسابداری و مدیریت مالی جهان می پردازد، سایت VALULT.COM است که هم چون فورچون ۵۰۰، همواره می توانید برترین های مالی جهان را در حوزه خدمات و تولید در آن مشاهده کنید سایت آموزش معروف حسابداری: MYACCOUNTINGCOURSE.COM از جمله پرتال هایی است که شما را با کورس های مختلف حسابداری آشنا می کند. البته سایت آموزش رایگان MIT و HARVARD را هم در نظر بگیرید که از دوره های کوتاه مدت تا دکترا حسابداری را می توانید آنچا زیر نظر اساتید برتر، بگذرانید.

با برترین های اکانتینگ دنیا همراه ما باشید.

آشنایی با PWC

خیلی ها با نام PWC در دنیای مالی آشنا هستند. مخففی برای Price WaterHouese Coopers که به عنوان زنجیره خدماتی بزرگ فرا ملیتی در پایتخت امور مالی جهان یعنی لندن فعالیت می کند. این موسسه را غول موسسه های حسابداری جهان می دانند و نامی آشنا برای گرگ های وال استریت از کارل ایکان تا وارن بافت است. اگر به دنبال حرفه ای ترین روش های حسابداری می گردید، با اصول کار و استانداردها و نرم افزارهای PWC آشنا شوید.

پی دابلیو سی را یکی از چهار بزرگ (BIG FOUR) می نامند. حتما می دانید که ۳ تای دیگر: KPMG, DELOITTE و EY است. این ۴ نام در یک دهه اخیر همواره در فهرست برترین موسسه های حسابداری جهان قرار دارند. PWC در چند سال اخیر در فهرست برترین موسسه های حسابرسی ایالات متحده نیز به شمار می رود. این موسسه در ۱۵۰ کشور حضور فعال داشته و بیش از ۷۵۰ دفتر دارد. شمار کارمندانش نیز به اندازه کارمندان مایکروسافت یعنی حدود دویست هزار نفر است. این موسسه مالی اخیرا با BOOZ&CO که موسسه مشاوره مالی متوسط است ادغام شده و فعالیت اصلی آن درحوزه ممیزی، بیمه، مالیات و مشاوره مالی است.

موسسه پی دابلیو سی هم در زمینه مشاوره های مالیاتی فعالیت دارد و همه امور پایین دستی و بالا دستی حسابرسی و حسابداری. سایت اینترنتی آن و صفحه اینستاگرامش را برای آشنایی با جدید ترین فرصت های استخدامی و عملیاتی و فهم سازمان یادگیرنده آن ها، در نظر داشته باشید.

اینستاگرام: com/pwcfrance

فیسبوک: COM/pwc

سایت: www.pwc.com

ارنست و یانگ

ارنست و یانگ یا ERNEST & YOUNG که با مخفف EY شناخته می شود یکی از بیگ فور است. خدمات حرفه ای چند ملیتی ارائه می دهد و همچون موسسه PWC در پایتخت بورس اروپا یعنی لندن مستقر است و یکی از فرصت های کارآموزی هیجان انگیز دانشجویان اقتصاد و حسابداری و بورس انگلیس. EY یکی از چهار موسسه حسابرسی بزرگ جهان بوده و همواره در سال های اخیر، ارنست و یانگ را در فهرست موسسه های خدمات تخصصی جامع حسابرسی با درآمد میلیارد دلاری مشاهده کردیم. مارک وینبرگر، مدیرعامل این کمپانی بوده و در سال ۲۰۱۷ میلادی بیش از ۳۱ میلیارد دلار گردش مالی آن بود.

این موسسه ، موسساتی چون GREENWICH CONSULTING را اخیرا به حوزه فعالیت های خود اضافه کرد که برای علاقمندان کسب و ادغام (Merger & Acquisition) درس های جالبی خواهد داشت.

سایت و اینستاگرام EY برای آشنایی با اخبار فعالیت های این موسسه غول حسابداری جهان در نظر داشته باشید.

اینستاگرام: COM/EYBRASIL

سایت: www.ey.com/en_gl

KPMG

همان طور که گفتیم، در کنار موسسه های PWC و EY، شرکت کی پی ام جی نیز در فهرست برترین های جهان قرار دارد. بیش از ۱۸۰ هزار نفر در ۱۴۰ کشور دنیا برای این موسسه حسابداری مشغول به کار بوده و در حوزه های حسابداری، مالیاتی و مشاوره امور مالی پایین دستی و بالادستی، خدمات گسترده ای ارائه می کند.

نکته ای که باید به آن توجه داشت این است که کمپانی KPMG، فعالیت های دانمارک خود را با موسسه ارنست اند یانگ همراه کرده و این ادغام به EY کمک کرده تا خدمات بیش تری را به مشتریان در حوزه اسکاندیناوی ارائه کند. خدمات مالی و بورس و بیمه در منطقه اسکاندیناوی، هم چنان نیاز به نیروی کار متخصص دارد.

سایت: home.kpmg.com/it/it/home.html

اینستاگرام: COM/KPMGFINLAND

دلویت

موسسه مالی DELOITTE بیش از ۱۸۰ سال پیش توسط ولش دیلویت در لندن تاسیس شد و مقرش در پایتخت بورس باز های جهان یعنی نیویورک است. این کمپانی در حوزه های ممیزی و بیمه، امور مالیاتی و مشاوره، جشنواره ای از تئوریسین های مالی را در اختیار دارد که برخی از اساتید به نام دانشگاه های هاروارد و آکسفورد هستند که گسترده متنوعی از خدمات شامل تعیین استراتژی مالی سازمانی، امور مالی و فنی و سرمایه انسانی را مدیریت می کنند.

CEO این موسسه از سال ۲۰۱۵ میلادی پونیت رنجن بوده و در سال ۲۰۱۷ میلادی حدود ۳۸ میلیارد دلار درآمد ناخالص را تجربه کرد با ۲۶۴ هزار کارمند.

همان طور که مشاهده می کنید، لندن، از اواخر قرن نوزدهم تا کنون، در کانون فعالیت های مالی جهان قرار داشته و یکی از مقصدهای موسسه های سرمایه گذاری بورس و بیمه و بانکداری به شمار می رود. اگر به نیویورک، شهر بورس بازها و مقر ترامپ رفتید، ساختمان لوکس GE در نیویورک در ۵TH AVENEUE حتما نظر شما را جلب خواهد کرد.

امروزه کمپانی چند ملیتی موفق و مطرحی به نام: DELOITTE در حوزه های مدیریت ریسک (RISK MANAGEMENT)، مدیریت امور مالی (FINANCIAL MANAGEMENT) ، مدیریت سرمایه گذاری (INVESTING MANGEMENT) و مشاوره های تعالی مدیریت (TOTAL MANAGEMENT COSULTANCY) فعالیت دارد.

برای آشنایی با خدمات دیلویت، به سایت و اینستاگرام آن مراجعه کرده و در جریان جدید ترین برنامه استخدامی و شیوه های همکاری حقوقی و حقیقی آن قرار بگیرید. درآمد این موسسه در سال ۲۰۱۷ میلادی بیش از ۳۸ میلیارد دلار برآورد شد.

سایت: www2.deloitte.com/us/en.html

اینستاگرام: DELOITTE_ES

غول حسابداری شیکاگویی ها

استرالیا، پایتخت مهاجرت ایرانی ها در قاره آمریکای شمالی، بیش از نیم قرن است که حضور فعالی در مدیریت امور مالی و حسابرسی داشته و شاهد رشد فعالیت های بورس باز ها و فعالان صنعت بانکداری و بیمه در این کشور هستیم. غول حسابرسی شیکاگور را می توان CROWE HORWATH دانست که برترین موسسه ارائه دهنده خدمات فناورانه و هوشمند مالی و حسابرسی و مالیاتی است که اگر قصد سرمایه گذاری و کارآفرینی در ایالات متحده داشتید، این شرکت می تواند گزینه خوبی برای فعالیت های کوچک و متوسط (SMEs) باشد.

سایت و توییتر کرو را برای آشنایی با جدید ترین خدمات آن ها در نظر بگیرید. این موسسه در سال ۲۰۱۷ میلادی بیش از ۱ میلیارد دلار درامدداشت. جیمز پاور، اکنون رهبر COWE است.

سایت: CROWE.COM

توییتر: TWITTER.COM/CROWEHORWATHUS

گرانت تورنتون

از دیگر غول های حسابداری جهان می توان به GRANT THORNTON AUSTRALIA اشاره کرد که از برترین شبکه های خدمات حرفه ای حسابداری مستقل جهان بوده و برخی از خدمات تضمینی مالی و مشاوره مالیاتی را به NGO ها نیز ارائه می دهد. این موسسه نیز در شهر لندن ثبت شده و فعالیت گسترده ای در کشورهای مختلف جهان دارد. با مراجعه به سایت گرانت تورنتون از خدمات مالی و فرصت های کارآموزی و فعالیت هایش بهره مند شوید.

موسسه گرنت تورنتون اخیرا با PFK ادغام شده تا خدمات بیش تر را به مشتریان در نقاط مختلف انگلستان ارائه کند. سایت این شرکت در نشانی: GRANTTHORNTON.COM.AU قرار دارد و بیش از ۹ میلیون صفحه در اینترنت درباره این موسسه اطلاعات ارائه شده است.

BDO

این موسسه یکی از شش موسسه بزرگ خدمات مالی و مالیاتی در ایالات متحده آمریکا است و با داشتن ۱۲۰۰ دفتر در ۱۳۸ کشور جهان، می توان آن را در فهرست غول های حسابداری جهان قلمداد نمود. این موسسه ، فعالیت های خود را با همکاری با شرکت ALPERN ROSENTHAL گسترش داده و به نظر می رسد بتواند روند رو به رشد خود را در دهه سوم قرن بیست و یکم میلادی گسترش دهد. این موسسه در سال ۱۹۶۴ میلادی تاسیس شد و بیش از ۷۴ هزار کارمند دارد. KEITH FARLINGER از سال ۲۰۱۷ میلادی به عنوان CEO حضور دارد. سایت آن در نشانی اینترنتی BDO.COM قرار دارد.

آر اس ام

از موسسه های استرالیایی برتر خدمات مالی می توان به RSM اشاره کرد که یکی از غول های حسابداری جهان بوده و از مدیریت ریسک گرفته تا مشاوره کسب و کار و استارت آپ و کرادفاندر ها را بر عهده دارد. این موسسه را در فهرست یکی از موسسه های ممتاز حسابرسی دنیا قلمداد می کنند.

این موسسه در سال ۲۰۱۵ میلادی در فهرست ۲۰ غول حسابداری جهان قرار گرفت و رتبه ۸ را به خود اختصاص داد. RSM در سال ۲۰۱۳ میلادی توسط سرمایه گذار: بیکر تیلی (BAKER TILLY) خریداری شد. شرکتی که مقرش در لندن است و بیش از ۷۰۰ دفتر در یک صد کشور دنیا دارد. این موسسه اخیرا موسسه چینی CROWE HORWATH را خریداری کرد تا کمپانی جدیدی در چین به نام RUIHUA CHINA CPA ثبت کند.

اسمیت و ویلیامسون

موسسه SMITH & WILLIAMSON هشتمین موسسه برتر حسابرسی در ایالات متحده و یکی از ۲۰ غول حسابداری جهان به شمار می رود. مقر کمپانی اسمیت و ویلیامسون در شهر لندن بوده و بیش از پانصد و پنجاه دفتر در صد و ده کشور دنیا دارد. این موسسه تا کنون با شرکتی در تاریخ فعالیت خود ادغام نشده است و بخشی از M&A INTERNATIONAL و NEXIA INTERNATIONAL به شمار می رود.

برای کسب اطلاعات بیش تر درباره فعالیت این موسسه به سایت و نشانی اینستاگرامی آن مراجعه کنید. جزییات بیش تر را در این سایت: https://smithandwilliamson.com مراجعه کنید.

پیچر پارتنر

PITCHER PARTNER شرکتی است درحوزه مشاوره امور مالی و مالیاتی کارآفرینی های کوچک و متوسط تا کمپانی های بزرگ و سازمان های NFP. از طریق سایت اینترنتی و اینستاگرامش، اطلاعات را بدست آورید. جزییات بیش تر را در این نشانی: PITCHER.COM.AU دنبال کنید.

کوردا منتا

موسه مالیKORDAMENTHA از موسسه های حسابرسی و مالی برتر بوده بوده که بیشتر در حوزه املاک و ساخت و ساز فعالیت دارد. اگر قصد ساخت و ساز و مدیریت سرمایه گذاری امور عمرانی دارید، این شرکت می تواند یاور خوبی برای کنترل امور مالی پیشرفته با فناوری های نوین و استانداردهای حسابداری باشد. برای اطلاعات بشتر به سایت kordamentha.com رجوع کنید.

بیکر تیلی

دیگر موسسه برتر مالی و مشاوره مالیاتی جهان، BAKER TILLY است که در فهرست بیست موسسه برتر حسابداری جهان قرار دارد. این موسسه بر خلاف موسسه های مالی بالا که در لندن (پایتخت بیمه و بورس اروپا) و نیویورک (پایتخت اقتصاد امریکا) واقع شده است، دارای پانصد و هشتاد دفتر در یک صد و بیست کشور جهان است. در جون ۲۰۱۳میلادی، این کمپانی با HOLTZ RUBENSTEIN REMINICK LLP ادغام شد که سبب به استخدام در آمدن بیست و پنج کمپانی برای بیکر تیلی شد. موسسه های زیادی در زیر مجموعه این غول حسابداری قرار دارد.

اگر به دنبال CASE STUDY خوبی برای بررسی رفتار سازمانی و استراتژی کسب و ادغام غول های مالی و حسابداری جهان هستید، کسب و کار بیکر و تیلی را بررسی کنید. سایت و اینستاگرام آن برای بررسی فعالیت های آن توصیه می شود. جزییات تکمیلی را در سایت bakertilly.com دنبال کنید.

مور استفنز

دیگر موسسه لندنی که در این گفتار معرفی میکنیم، مور استفنز انگلستان است. بیش از ۱۰۰ سال قدمت نشان دهنده تخصص و تعهد و موفقیت غول حسابداری و مشاوره مالی و مالیاتی MOORE STEPHENS در اتگلیس است که آن را تبدیل به یکی از برترین موسسه های حسابرسی بین المللی تبدیل کرده و هم اکنون در بیش از یک صد کشور دنیا نمایندگی فعال دارد. موسسه مور استفنز، بیش از ششصد و بیست دفتر در صد کشور جهان داشته و اخیرا، بخش انگلیس این موسسه با WINX و XSTRA که موسسه مشاوره خدمات تجاری است، ادغام گردید.

مازاس

دیگر غول باشگاه ۲۰ تایی های حسابداری جهان، MAZARS است که در لندن تاسیس شد و در فهرست ۱۱ موسسه برتر امور مالی آمریکا نیز قرار دارد. این موسسه بیش از ۱۴۰۰ کارمند در هفتاد و سه کشور جهان دارد. این کمپانی اخیرا با CHADWICK در شهر لیورپول انگلیس و منچستر ادغام شد که این فرصت را برای آن فراهم کرد تا در منطقه ای که فرصت های امور مالی زیادی دارد، فعالیت های خود را گسترش دهد. فراموش نکنید که باشگاه منچستر یونایند انگلستان، یکی از متمول ترین باشگاه های جهان است که در شهر منچستر قرار دارد.

جزییات بیش تر را در mazars.com مشاهده کنید.

هینز وات

از دیگر lوسسه های بزرگ امور مالی و مالیاتی در ایالات متحده آمریکا می توان به HAINES WATTS اشاره کرد که در همواره در فهرست ۲۰ موسسه برتر حسابداری جهان قرار دارد. دفتر مرکزی موسسه مالی هینز وات در شهر لندن واقع شده و بیش از هفتاد نمایندگی در شصت کشور جهان دارد. این کمپانی بخشی از GENEVA GROUP INTERNATIONAL بوده که اخیرا با OCEAN CONSULTANCY LIMITED ادغام شد.

اینستاگرام و سایت این موسسه برای آشنایی با خدماتش توصیه می شود. به hwca.com رجوع کنید.

کرو کلارک ویتهیل

CROWE CLARK WHITEHILL در لندن مستقر است و بیش از ۱۶۰ کمپانی زیر مجموعه دارد که در صد و شش کشور جهان مشغول به فعالیت در حوزه خدمات مالی، مشاوره مالیاتی، مدیریت ریسک و تدوین استراتژی های بازاریابی هستند. این موسسه به صورت تخصصی در زمینه ممیزی و خدمات مشاوره ای فعالیت گسترده ای دارد.

این موسسه مالی موفق به اخذ جایزه برترین موسسه حسابداری جهان (ACCOUNTANCY FIRM OF THE YEAR AWARD) در سال ۲۰۱۲ میلادی شد.

جزییات بیش تر از فعالیت این کمپانی را در CROWEHORWATH.NET دنبال کنید که شما را با تاریخچه فعالیت ها، دامنه عملکرد، فرصت های کسب و کار و استخدام و کارآموزی آشنا می کند. این موسسه را در یکی از ۱۵ موسسه بزرگ حسابداری آمریکا می دانند.

سیفری چامپنیز

موسسه مالی SAFFERY CHAMPNESS یکی از بیست موسسه بزرگ حسابداری جهان بوده و در کشورهای مختلفی فعالیت دارد. این موسسه بخشی از NEXIA INTERNATIONAL بود و شبکه بزرگی از موسسه های مشاوره مالیاتی و مدیریت امور مالی را سرپرستی می کند که در ۱۰۰ کشور جهان فعال هستند. این موسسه در سال ۲۰۱۲ میلادی ، ۴ موسسه را به جمع کمپانی های اقماری خود اضافه کرد.

از سایت و اینستاگرام این موسسه برای آشنایی با خدماتش استفاده کنید.

بگبیز ترینور

BEGBIES TRAYNOR در سال های اخیر در فهرست ۱۵ موسسه برتر حسابداری آمریکا قرار گرفته و در شهر منچستر انگلستان قرار دارد. بیش از ۳۰ شعبه در انگلیس داشته و در حوزه مدیریت ریسک در عرصه صنعت بیمه و صنعت بانکداری حرفه ای فعالیت خوبی دارد. بخش مدیریت امور مالیاتی موسسه به غول حسابداری یعنی اسمیت و ویلیامسون (SMOTH & WILLIAMSON) فروخته شد.

UHY HACKER YOUNG

از دیگر غول های حسابداری جهان که در این گفتار معرفی می کنیم، UHY HACKER YOUNG است که در پایتخت امور مالی اروپا یعنی لندن استقرار دارد و بیش از دویست و شصت دفتر در این کشور دارد. خودتان متوجه می شوید که چه اندازه کسب و کار موسسه های ارائه خدمات مالی و مالیاتی در کشور انگلیس پر رونق است. این کمپانی در سال های اخیر در فهرست بیست موسسه برتر حسابداری جهان قرار گرفته و در حوزه برنامه ریزی امور مالیاتی (TAX PLANNING) و استراتژی رشد (BUSINESS GROWTH STRATEGY) فعالیت می کند. این موسسه اخیرا ادغامی با کمپانی های کوچک و متوسط نداشت.

کینگستون اسمیت

KINGSTON SMITH در فهرست هفدهمین غول حسابداری آمریکا در سال های اخیر بوده است. شرکتی که هم چون دیگر موسسه های موفق و برتر حسابداری جهان (TOP ACCOUNTANCY FIRM) در لندن مستقر است و هفت شعبه در استان های انگلیس دارد. این موسسه در دسامبر ۲۰۱۳ میلادی، PFK را خریداری کرد.

سایت و اینستاگرام این موسسه برای آگاهی از فرصت های کسب و کار و استخدام و کاراموزی آن توصیه می شود.

زولفو کوپر

ZOLFO COOPER از موسسه های تخصصی مشاوره امور مالی و مالیاتی بوده و در لندن مستقر بوده و نمایندگی های مختلفی در سراسر جهان دارد. این موسسه مالی اخیرا با KROLL INC ادغام شد.

هودسون مک لینتره

MHA MACLNTYRE HUDSON از موسسه های بزرگ حسابداری انگلیس و جهان است که در شهر باکینگهام شایر انگلیس مستقر بوده و بیش از ۴۰ شعبه در سراسر جهان دارد. شرکتی با تخصص در حوزه ممیزی، مشاوره مالیاتی و حسابرسی دولتی. این موسسه مالی اخیرا با KENT ادغام شد.

جانستون کارمیچل

JOHNSTON CARMICHAEL از دیگر موسسه های برتر حسابداری آمریکا و جهان است که در شهر ABERDEEN مستقر شده و ۱۱ دفتر در سراسر جهان دارد. این موسسه از زیر مجموعه های PFK بوده که در سپتامبر ۲۰۱۳ میلادی به جمع آن اضافه شد. سایت و اینستاگرام موسسه برای آشنایی با فرصت های کسب و کار و خدمات مالی و کارآموزی آن توصیه می شود.

موسسه حسابداری محاسبان تلاشگر خبره

محاسبان تلاشگر خبره از شرکت های حسابداری برتر در ایران از جمله موسسه های تخصصی در انجام امور مالی است محاسبان تلاشگر خبره با داشتن تیمی مجرب برای مشاور تخصصی خدمات حسابداری و حسابرسی، می تواند حامی قوی برای سازمان های خصوصی یا دولتی برای بهینه سازی فرآیند نقدینگی و سرمایه گذاری باشد.

(۳ کتاب برای آشنایی با موسسه های بزرگ حسابداری جهان)