ارزیابی طرح های توجیهی فنی اقتصادی سرمایه گذاری در ایران از پیچیدگی زیادی برخوردار است. پیچیدگی هایی که از کمبود اطلاعات و شفاف نبودن فضاهای کسب و کار، نبود سیاست های ثابت کلان حاکمیت و… ناشی می شوند.

جرائم مربوط به عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد حقوق

مالیات حقوق چیست؟

پرداخت مالیات بارزترین هدف در تئوری های مالیاتی است که منجر به توزیع عادلانه درآمد می گردد. در نظام مالیاتی کشور، مالیات حقوق جزئی از بخش های مالیات بردرآمد می باشد.همچنین در ردیف مالیات های مستقیم قرار داشته و با نسبت خاصی از درآمد شخصی تعیین می شود.

طبق ماده یک قانون مالیاتهای مستقیم، تمام افراد حقیقی و حقوقی که در داخل کشور با فعالیت اقتصادی، خدماتی و غیره درآمد کسب میکنند، مشمول پرداخت مالیات هستند.مالیات بر حقوق از نظر حجم،ثبات،کارایی و سهولتی که در وصول دارد از اهمیت بسزایی برخوردار است.

در دسته بندی انواع مالیات، مالیات حقوق چه جایگاهی دارد؟

طبق ماده ۸۶ قانون مالیاتهای مستقیم ( ق.م.م ) و تبصره این ماده، مالیات حقوق جز مالیاتهای تکلیفی محسوب میشود. مالیات تکلیفی بدین معناست که شناسایی مبلغ و پرداخت مالیات حقوق پرسنل به عهده پرداخت کننده حقوق (کارفرما) است و پرسنل در قبال این امور وظیفهای ندارند.

همچنین در یک دسته بندی کلی مالیات به دو دسته مستقیم و غیرمستقیم تقسیم میشود:

مالیات مستقیم: مالیاتهای که مستقیماً از دارایی و درآمد اشخاص (حقیقی یا حقوقی) حاصل میشود؛ نظیر مالیات بر درآمد حقوق و مالیات بر دارایی

مالیات غیرمستقیم: مالیاتی که به قیمت کالا و خدمات تعلق میگیرد و به مصرف کننده منتقل میشود. نظیر مالیات بر ارزش افزوه و مالیات واردات

اشخاص مشمول مالیات بر درآمد چه کسانی هستند؟

طبق ماده ۸۲ قانون مالیاتهای مستقیم درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی ) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل می کند مشمول مالیات بردرآمد حقوق است.

عوامل مشمول حقوق

کلیه افرادی که که به هر شکلی مشغول به کار هستند و حقوق دریافت می کنند و بیمه تامین اجتماعی برای آنها لحاظ میشود باید بخشی از حقوق دریافتی خود را به عنوان مالیات حقوق به وزرات اقتصاد و دارایی پرداخت نمایند . میزان مالیات حقوق در هر سال متفاوت بوده و طبق بخشنامه هایی به کلیه کارفرماها و بنگاههای اقتصادی ارسال میشود و کارفرما موظف است مالیات تعلق گرفته به حقوق و مزایای کارکنان خود را کسر کرده و به حساب مشخص شده وزرات امور اقتصادی و دارایی واریز نماید .

برای اطلاع از تمام مواد قانونی مالیات بر درآمد حقوق، لازم است مواد ۸۲ تا ۹۲ قانون مالیاتهای مستقیم مورد توجه قرار گیرد. کامل ترین فهرست اقلام مشمول مالیات در قالب ۶۶ عنوان هستند که فهرست آنها در ذیل آورده شده است:

۱

حقوق اصلی (ثابت)

۳۴

حق افزایش بهره وری تولید

۲

اضافه کار

۳۵

حق تولید

۳

فوق العاده بدی آب و هوا

۳۶

حق کمیسیون فروش

۴

محرومیت از تسهیلات زندگی

۳۷

جمعه کاری

۵

فوق العاده محل خدمت

۳۸

جیره نقدی

۶

فوق العاده مرزی

۳۹

مزایای نقدی

۷

فوق العاده شرایط محیط کار

۴۰

پول صبحانه

۸

نوبت کاری

۴۱

مزایای تولید

۹

فوق العاده کشیک

۴۲

کارمزد

۱۰

فوق العاده جذب

۴۳

فوق العاده محل خدمت

۱۱

مزایای ارزی

۴۴

پول اتوبوس (غیر از خرج خرید)

۱۲

ایاب و ذهاب

۴۵

فوق العاده سیاری

۱۳

حق خوار و بار

۴۶

حق آنکال

۱۴

حق امضاء

۴۷

حق آکورد (تولید)

۱۵

حق باجه

۴۸

فوق العاده کیلومتری

۱۶

حق سرپرستی

۴۹

حق مشاوره

۱۷

حق مدیریت

۵۰

پول جارو

۱۸

حق خزانه

۵۱

حق مسکن

۱۹

حق سرایداری

۵۲

سایر مزایای غیر نقدی به قیمت تمام شده

۲۰

حق حسابرسی

۵۳

مسکن با اثاثیه

۲۱

حق پاسداری

۵۴

مسکن بدون اثاثیه

۲۲

حق نمایندگی بیمه

۵۵

اتومبیل اختصاصی با راننده

۲۳

حق ترانسپورت و سرویس

۵۶

اتومبیل اختصاصی بدون راننده

۲۴

حق دیپلم

۵۷

عیدی سالانه یا پاداش آخر سال

۲۵

برودت (بدی آب و هوای سردخانه)

۵۸

سایر مزایای پرداختنی غیر نقدی به کارگران

۲۶

حق فنی

۵۹

تغذیه

۲۷

حق انبارداری

۶۰

پول شیر

۲۸

حق شیفت

۶۱

حق تأهل

۲۹

حق یک وعده غذا

۶۲

حق عیال

۳۰

حق پول نهار و شام

۶۳

حق اولاد

۳۱

فوق العاده نگهبانی

۶۴

پول لباس کار

۳۲

فوف العاده کشیک

۶۵

بهای صابون

۳۳

حق ثابت

۶۶

کسری انبار

منظور از درآمد مشمول مالیات حقوق چیست؟

طبق ماده ۸۳ ق.م.م درآمد مشمول مالیات عبارت است ازحقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.این درآمد به دو بخش نقدی و غیرنقدی تقسیم میشود.

منظور از عوامل مشمول مالیات و درآمد مشمول مالیات در سپیدار چیست؟

عوامل مشمول مالیات یعنی مجموع ۶۶ عاملی که در در جدول صفحه قبل آورد شد. زمانی که از این عوامل معافیتهای مربوطه کسر شود، درآمد مشمول مالیات بدست خواهد آمد.

معافیت عوامل مستمر – درآمد مستمر مشمول مالیات = عوامل مستمر مشمول مالیات

معافیت عوامل غیر مستمر – درآمد غیر مستمر مشمول مالیات = عوامل غیر مستمر مشمول مالیات

در جدول مالیاتی منظور از سه دسته مالیات عادی (۱۰۰%)، مناطق محروم (۵۰%) و معاف چه کسانیست؟

با توجه به نوع مکان و پرسنلی که در یک مجموعه مشغول به کار هستند، ممکن است ضرایب معافیت خاصی برای آنها وجود داشته باشد. به همین دلیل سپیدار سه دستهبندی عمده را برای جدوال مالیاتی هر سال پیشبینی میکند. جزییات این معافیتها در ادامه بصورت کامل شرح داده شده است.

معافیتهای مالیات بر درآمد حقوق

معافیت های مالیات حقوق دارای ۱۳ بند مختلف است که در ماده ۹۱ ق.م.م بطور شفاف مورد بحث قرار گرفته و در ادامه آورده شده است:

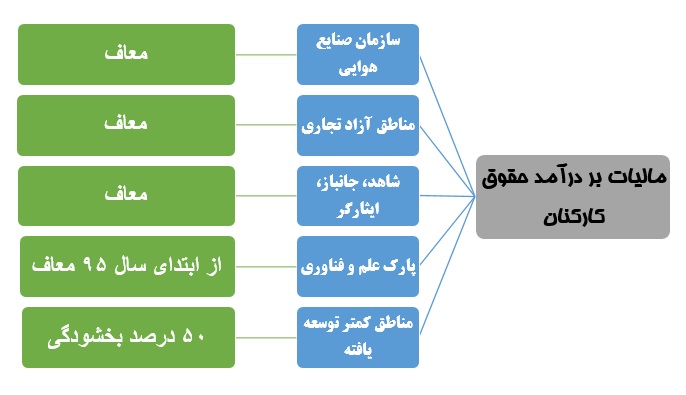

مدیران و اعضای هیئت های سیاسی خارجی که به کشور وارد می شوند. همچنین اعضای نمایندگی های فوق العاده از دولت های بین المللی که در کشور حضور دارند. البته این معافیت به شرط وجود معاملات متقابل قابلیت اجرایی دارد.

رؤسا و اعضای مأموریتهای کنسولی خارجی در ایران و همچنین کارمندان مؤسسات فرهنگی دولت خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل.

کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ایران از محل کمکهای بلاعوض فنی و اقتصادی و علمی و فرهنگی دولت خارجی و یا مؤسسات بین المللی به ایران اعزام میشوند.

کارمندان محلی سفارتخانهها وکنسولگریها ونمایندگیهای دولت جمهوری اسلامی ایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران در صورتی که دارای تابعیت دولت جمهوری اسلامی ایران نباشند به شرط معامله متقابل.

حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده که در موقع بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

هزینه سفر و فوق العاده مسافرت مربوط به شغل.

مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانههای ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد.

وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن.

عیدی سالانه یا پاداش آخر سال جمعاً معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

خانههای سازمانی که با اجازه قانونی یا به موجب آییننامههای خاص در اختیار مأموران کشوری گذارده میشود.

وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) این قانون.

درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

جزییات چند معافیت مهم (مالیات حقوق سال ۹۸)

معافیت سالانه مزایای غیرنقد در سال ۹۷ چقدر است؟

طبق بند ۱۲ ماده ۹۱ ق.م.م مزایای غیرنقدی به میزان دو دوازدهم معافیت سالانه از پرداخت مالیات معاف است.میزان معافیت سالیانه مالیات سال ۹۷ برابر است با:

طبق بند ۹ ماده ۹۱ ق.م.م عیدی سالانه یا پاداش آخر سال مجموعاً تا میزان یک دوازدهم معافیت مالیاتهای موضوع ماده ۸۴ ق.م.م بدون در نظر گرفتن مدت کارکرد در طول سال از پرداخت مالیات معاف است. پاداش دریافتی در بخش دولتی و خصوصی به مجموع درآمدها اضافه و مشمول مالیات میشود. توجه نمایید به استناد ماده ۸۴ ق.م.م معافیت مالیاتی باید بر مبنای درآمد سالانه آنها اعمال شود.

۱ × (۱۲ ÷ معافیت مالیاتی سالانه) = معافیت عیدی و پاداش پایان سال

۲۱ × (۱۲ ÷ ۲۷۶،۰۰۰،۰۰۰) = معافیت عیدی و پاداش پایان سال

ریال ۲۳،۰۰۰،۰۰۰ = معافیت عیدی و پاداش پایان سال

پاداشی که در طول سال به کارمند داده میشود، مشمول این نوع از معافیت میشود؟

خیر. حتی اگر در طول سال چندین پاداش پرداخت شود، تنها پاداش پایان سال و عیدی پرداختی در محاسبه ، برابر با یک دوازدهم از ۸۴معافیت مالیات عیدی مورد بررسی قرار می گیرند. این مبلغ با توجه به ماده مقدار کل خواهد بود.

سایر معافیتهایی که بصورت ماهانه به حقوق پرسنل تعلق میگیرند؛ کدامند؟خوب است بدانید فصل اول باب چهارم قوانین مالیاتهای مستقیم، مربوط به انواع معافیتهای مالیات است. (تمام معافیتها و نه فقط معافیتهای حقوق)

طبق ماده ۱۳۶ ق.م.م وجوه پرداختی بابت بیمه عمر از طرف مؤسسات بیمه که به موجب قراردادهای منعقده بیمه عاید ذینفع میشود؛ ازپرداخت مالیات معاف است. به همین خاطر است که نرم افزار سپیدار هم بیمه تکمیلی سهم کارمند را با ضریب یک، معاف از حقوق میکند.

همچنین با توجه به ماده ۱۳۷ ق.م.م و با توجه به بند ۲ بخشنامه ۱۹۴۱۸/۴۳۸۵/۲۱۱ مورخ ۷/۱۱/۱۳۸۳ “کارفرمایان بیمه شدگان سازمان تأمین اجتماعی می توانند صرفاً با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده و کارفرمایان بیمه شدگان سازمان خدمات درمانی و سایر موسسات بیمهگر ایرانی نیز میتوانند با کسر کل سهم حق بیمه پرداختی حقوق بگیران بیمه شده خود از درآمد حقوق آنان و با قید میزان آن در فهرستهای حقوق تسلیمی به اداره امور مالیاتی ذیربط مالیات متعلق را محاسبه نمایند.”

توجه!

حق بیمه عمر پرداختنی بابت بیمه عمر پرسنل، معاف از مالیات نمیباشد.

جدول محاسبه حقوق سال ۱۳۹۷

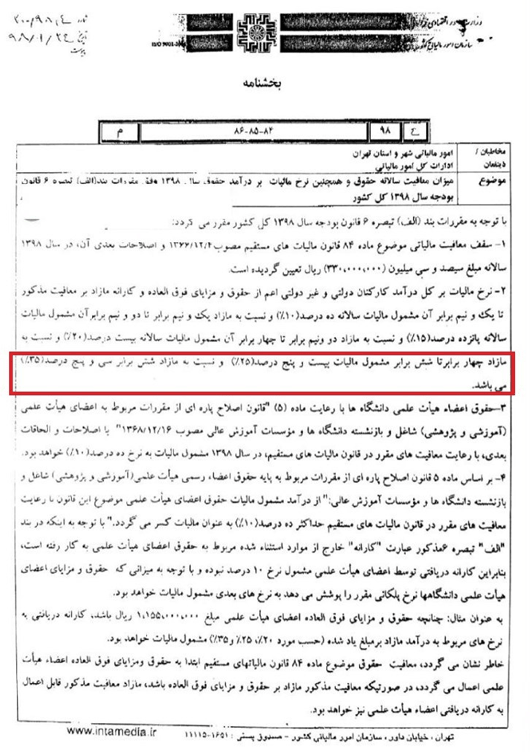

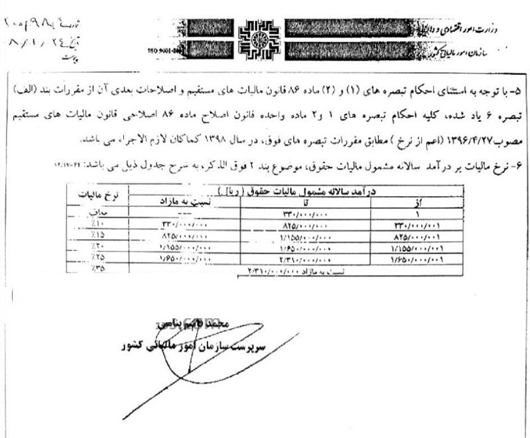

بر مبنای بخشنامه فوق سقف معافیت مالیاتی در سال ۱۳۹۷، مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال در سال تعیینشده است.

میزان معافیت مالیاتی مواد ۵۷ و ۱۰۱ قانون مالیاتهای مستقیم مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال تعیین شد.

در ادامه جدول مالیات حقوق و دستمزد سال ۱۳۹۷ قابلمشاهده است.

آموزش نحوه محاسبه مالیات حقوق سال ۹۷

همانطور که گفته شد، طبق بخشنامه ارسالی سازمان امورمالیاتی، میزان معافیت مالیاتی حقوق در سال ۹۷ ، ۲۷۶ میلیون ریال در سال است و تا ۳ برابر مازاد آن مشمول مالیات سالانه ۱۰ درصد، مازاد مبلغ ۳ برابر تا ۴ برابرمشمول مالیات سالانه ۱۵ درصد، مازاد مبلغ ۴ برابر تا ۶ برابر آن مشمول مالیات سالانه ۲۰ درصد و مازاد بر ۶ برابر با نرخ ۲۵ درصد محاسبه خواهد شد.

مالیات حقوق فردی که در ماه ۱۸۰ میلیون ریال دریافتی دارد با جدول معافیت حقوق سال ۹۷ چگونه باید حساب شود؟ (کلیه اعداد به میلیون ریال)

مهلت ارسال فایل مالیات بر درآمد حقوق چه زمانی است؟

مطابق ماده ۸۶ ق.م.م، پرداختکنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلفاند مالیات متعلق را طبق مقررات ماده ۸۵ ق.م.م محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند.

توجه کنید این مهلت طبق ماده قانونی تا سال گذشته سی روزه بوده است و در قانون جدید آخرین روز ماه بعدی است.

جرائم مربوط به عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد حقوق چیست؟

طبق ماده ۱۹۷ ق.م.م در صورت عدم ارسال لیست، دو درصد (۲%) حقوق پرداختی و در صورت عدم پرداخت مالیات درصورتیکه مشمول مالیات گردند، بر اساس ماده ۱۹۹ ق.م.م مشمول جریمهای معادل ده درصد (۱۰%) مالیات پرداخت نشده در موعد مقرر و دو و نیم درصد (۲٫۵%) مالیات به ازای هرماه نسبت به مدت تأخیر از سررسید پرداخت، خواهد بود.

مالیه عمومی بررسی عملیات و فعالیتهای مربوط به چگونگی انجام هزینههای دولتها، روشهای جمعآوری در آمدها و نحوه اداره وجوه و منابع مالی است. یکی از مسائلی که فکر اقتصاددانان امروز را بخود مشغول میکنید و در تمامی کشورهای جهان، چه کشورهای توسعه یافته و چه کشورهای در حال توسعه موضوع داغ روز است و آن تحت عنوان مالیه عمومی است. دلیل اهمیت آن را میتوان گسترش روزافزون وظایف دولتها، گسترش نیازهای ملتها و منابع محدود در حال کاهش کشور خلاصه کرد؛ و این باعث علم جدیدی بنام علم مالیه عمومی گردید.ماهیت مالیه عمومی: بیش از هرچیز، شناخت دولت و نقش دولتها لازم و ضروری است. عوامل متعددی، ماهیت و اندازه مالیه عمومی در هر جامعه را تبیین مینماید که عبارتاند از:

ماهیت مالیه عمومی: بیش از هرچیز، شناخت دولت و نقش دولتها لازم و ضروری است. عوامل متعددی، ماهیت و اندازه مالیه عمومی در هر جامعه را تبیین مینماید که عبارتاند از:

درجه و میزان حضور دولت در جامعه

درجه توسعه و پیچیدگی اقتصاد جامعه

بینش و نگرش حاکم بر جامعه

تعریف مالیه عمومی

یکی از موضوعاتی که مرز بیان اقتصاد و سیاست است، موضوع مالیه عمومی است. معادل اصطلاح انگلیسی مالیه است؛ که در معنای تدارک مالی بکار گرفته میشود که در آن رابطه با یک فرد یا خانوار، یک بنگاه یا یک جامعه یا در سطح بینالمللی مورد استفاده قرار دارد. برخی از صاحب نظران اعتقاد دارند که مالیه عمومی بررسی عملیات و فعالیتهای مربوط به چگونگی انجام هزینههای دولتها، روشهای جمعآوری درآمدها و چگونگی نحوه اداره وجوه و منابع مالی است. حوزه مطالعاتی مالیه عمومی، هزینههای عمومی، درآمدهای عمومی واداره وجوه و منابع مالی است. در مسیر حرکت و تحولات مالیه عمومی فرازهایی وجود دارد که میتوان چهار فراز نام برد:

فراز انقلاب صنعتی

جنگ جهانی اول و بحران ۱۹۲۹ میلادی

ایجاد شرکتهای و موسسات اقتصادی بزرگ

اهمیت مالیه عمومی

در تکامل جوامع بشری حضور جوامع بشری حضور دولتها چه از نظر کمی و کیفی در زمینه مسائل مختلف و اقتصادی و اجتماعی بهطور مداوم افزایش یافته و این افزایش حضور طبیعتاً به افزایش اهمیت مالیه عمومی منجر شدهاست.

وظایف مالیه عمومی

برای رسیدن به اهداف اقتصادی مالیه عمومی، چند وظیفه برای دولتهای مطرح است: از نظر ماسگرپو:

وظیفه تخصیص منابع

وظیفه توزیع درآمد و ثروت

وظیفه تثبت اقتصادی

تدارک خدمات اساسی

تشویقها و کنترل بخشهای مخصوص اقتصادی

انجام دادن سیاست اجتماعی در برابر خدمات اجتماعی

تشویق رشد اقتصادی روی هم رفته

موانع عمده سیاست تثبت اقتصادی

درنگ در تأثیر سیاست تثبت

انتظارات مردم نسبت به سیاست تثبیت

بیاعتمادی به سیاست تثبیت

اهداف اقتصادی مالیه عمومی

رشد و توسعه اقتصادی هماهنگ

توازن تراز پرداخت

عدالت اقتصادی و اجتماعی

مالیه از دیدگاه کلاسیک

حفظ بودجه در حداقل ممکن

حفظ توازن بودجه

اجازه استقراض برای اهداف تولیدی

لزوم تأدیه فوری بدهیها

تأکید بر مالیات بر مصرف و اجتناب از مالیات پسانداز

نادیده انگاشتن سیاستهای مالی

اصول مالیه از دیدگاه نوین

عدم ضرورت همیشگی حفظ بودجه در حداقل ممکن و حفظ توازن بودجه

تأکید بر سیاست کسر بودجه

پذیرش نقش مثبت استقراض

تأکید بر چنبههای منفی مالیات بر مصرف

اصول اختلاف نظریه کینزینها و کلاسیکها

تعادل مطلوب، خود بخودی و همیشگی

کارکرد عقلایی عوامل اقتصادی

انعطافپذیرش قیمت

آثار توزیع درآمد

کشش انتظارات قیمت

مالیه تبعی یا اقتصایی

مالیه تبعی یا اقتضایی را باید از تبعات تجزیه و تحلیل و تحلیلهای کنیز در اقتصاد تلقی نمود اصلاح مالیه تبعی اولین بار پروفسور لرنر بکار گرفتهاست. اصل پایه در مالیات تبعی این است که مالیه عمومی باید بهعنوان ابزاری جهت دستیابی به اهداف اصلی اقتصادی و اجتماعی مدنظر قرار گیرد. مطابق تحلیلهای نظری این دانشمند، تغییرات تقاضا، از راه ضریب تکاثری، اثری بسیار فزونتر از کمیت این تغییر بر میزان درآمد و اشتغال در کشور دارد.

ضریبی است که به پنج کمیت آن، درآمد ملی، در پی تغییر یکی از متغیرهای مؤثر براندازه تقاضای کل تغییر مینماید، اصلترین این متغیرها، مصرف خانوارها، سرمایهگذاری، مخارج دولتی، مالیاتها صادرات و واردات وپرداختهای انتقالی است.

مودیان مالیاتی در هر دوره و در موعد مشخصی موظفند که اسناد، دفاتر، اظهارنامه، گزارشات فصلی، لیست حقوق، بیمه و … را به ادارات امور مالیاتی، دارایی و سایر مراجع ذیربط ارائه دهند و در صورتی که در ارائه این موارد تخلفی صورت بگیرد، مشمول جریمه های مالیاتی خواهند بود. در ادامه جرایم مالیاتی قانون مالیات های مستقیم اصلاحیه مصوب 31/04/1394 را برایتان لیست کردیم تا با نگاهی کوتاه، با انواع جریایم مالیاتی و مبالغ جریمه ها آشنا شوید.

ماده ٤٣ ق.م.م: حذف شد

ماده ٥١ ق.م.م: تخلف از مقررات فصل تمبر به مبلغ ٢ برابر حق تمبر

ماده ١٦٩ ق.م.م: عدم صدور صورتحساب و درج شماره اقتصادي و استفاده سوء آن براي خود و ديگران با مسئوليت تضامني و ٢٪ و عدم ارائه فهرست معاملات ١٪

ماده ١٩٠ ق.م.م: پرداخت ماليات پس از سررسيد معادل ٢/٥٪ به ازاي هر ماه

ماده ١٩٢ ق.م.م: جريمه عدم تسليم اظهارنامه اشخاص حقوقي و صاحبان مشاغل ٣٠٪ ماليات متعلق و ساير مؤديان (مانند ماده ٧٨،٨٠،٢٦،٨٨،١٢٦، ١١٦) طبق حكم صدر ماده مذكور برابر ١٠ ٪ ماليات متعلق ميباشد.

ماده ١٩٣ ق.م.م: عدم تسليم ترازنامه و سود و زيان و عدم ارائه دفاتر ٢٠٪ ماليات متعلقه براي هر كدام

تبصره ماده ١٩٣ ق.م.م: عدم تسليم هر كدام از موارد ماده فوق در دوره معافيت، عدم استفاده از معافيت در سال مربوطه

ماده ١٩٤ ق.م.م: اختلاف بيش از ١٥٪ درآمد إبرازي با قطعي در اجراي ماده ١٥٨، لغو بخشودگي تا ٣ سال و دريافت جرايم

ماده ١٩٥ ق.م.م: عدم تسليم اظهارنامه موضوع ماده ١١٤ مديران قبل از انحلال معادل٢٪ سرمايه پرداختي و جريمه تسليم اظهارنامه خلاف واقع ١٪ سرمايه

ماده ١٩٦ ق.م.م: جريمه مديران تصفيه در صورت تقسيم دارايي شخص حقوقي قبل از تصفيه امور مالياتي و سپرده تامين معادل ٢٠٪ ماليات متعلقه

ماده ١٩٧ ق.م.م: عدم تسليم ليست حقوق ٢٪ و عدم تسليم قرارداد پيمانكاري ١٪

ماده ١٩٩ ق.م.م: عدم كسر و ايصال مالياتهاي تكليفي معادل ١٠٪ و ماهيانه ٢/٥٪

ماده ٢٠٠ ق.م.م: جريمه عدم انجام تكاليف دفاتر اسنادرسمي معادل ٢٠٪ و در صورت تكرار حبس تعزيري درجه شش

ماده ٢٠١ ق.م.م: اظهارات كذب به قصد فرار از پرداخت ماليات براي ٣ سال متوالي به حبس از٣ ماه تا ٢ سال و محروميت از كليه معافيت ها و بخشودگي ها

ماده ٢١١ ق.م.م: عدم پرداخت يا تقسيط بدهي پس از ابلاغ برگ اجرایی معادل ١٠٪ جمع بدهي مالياتي و جرايم متعلقه

آیا به واحد ها و شرکت هایی که عدم فعالیت دارند نیز مالیات تعلق میگیرد؟

یکی از نکاتی که خیلی از افراد توجهی به آن ندارند، عدم فعالیت یک شرکت است. بیشتر فعالان اقتصادی خیلی مشتاقانه شرکتی را به ثبت می رسانند و سعی می کنند با حوصله و مرتب کارها را جلو ببرند تا فعالیت اصلی خود را آغاز نمایند. در حالی که مالیات به این افراد نیز تعلق خواهد گرفت!

اگر شما کسب و کاری دارید که فعلا” پس از یک سال و یا چند ماه هنوز معامله و یا فعالیتی نداشته اید به چند نکته مهم توجه کنید:

– پس از ثبت شرکت، مشخصات شما از طریق اداره ثبت شرکت ها به اداره دارایی گزارش خواهد شد.

– عدم فعالیت به معنی عدم تشکیل پرونده مالیاتی نیست.

– مشاغلی که عدم فعالیت دارند باید برای ثبت نام شماره اقتصادی و مالیات بر ارزش افزوده اقدام کنند.

– عدم فعالیت یعنی اینکه حساب بانکی شرکت تاسیس شده هیچگونه گردشی نداشته باشد حتی برای مصارف شخصی.

– این افراد ملزم به گرفتن دفاتر پلمپ قانونی می باشند.

– خرید تجهیزات برای انجام فعالیت در سال بعد جزو فعالیتهای شما محسوب می گردد به تاریخ خرید توجه کنید.

– از هرگونه خرید و فروش برای اعضا به نام شرکت خودداری کنند، چون طرف معامله شما نام شما را گزارش خواهد کرد.

– اظهارنامه های ارزش افزوده باید به صورت صفر در مهلت های مقرر ارائه شوند.

– اگر در اساسنامه آورده نقدی دارند باید در حساب بانکی و در اظهارنامه عملکرد نشان داده شود.

– در عدم فعالیت فقط ثبت نکردن رویدادها مهم نیست، باید هیچ رویدادی انجام نشده باشد.

با رعایت یک سری اصول کلی که به اختصار بیان شد می توانید در عدم فعالیت هم مشمول جریمه مالیاتی نشوید.

معاون محیط زیست انسانی سازمان حفاظت محیط زیست کشور گفت: مجتمع های پتروشیمی در صورتی که آلایندگی خود را کاهش دهند از معافیت های مالیاتی برخوردار می شوند.

سعید متصدی در باره بازنگری در دستورالعمل اجرایی پرداخت عوارض آلایندگی مجتمع های پتروشیمی، اظهار کرد: بر اساس دستور العمل تدوین شده، سازمان محیط زیست آلایندگی واحدهای پتروشیمی را اندازه گیری کرده و مورد بررسی قرار می دهد، در صورتی که تشخیص داده شود واحدی آلایندگی خود را کاهش داده، آن مجتمع پتروشیمی که قبلا به دلیل آلایندگی مالیات پرداخت می کرد، از پرداخت آن معاف خواهد شد.

وی با بیان این که واحدها و مجتمع های پتروشیمی اصولا آلایندگی هایی دارند گفت: بر این اساس این شرکت ها یا باید آلایندگی خود را کاهش داده و یا مالیات پرداخت کنند و امیدواریم به تدریج شاهد کاهش آلایندگی مجتمع های پتروشیمی وحرکت به سوی تحقق هوای پاک باشیم.

متصدی تصریح کرد: طرح ها و مجتمع های پتروشیمی می توانند با توجه به نوع فعالیت هایشان در حمایت از محیط زیست نقش آفرین باشند.

معاون سازمان محیط زیست از آمادگی این سازمان برای گسترش همکاری ها با طرح ها و مجتمع های پتروشیمی برای صیانت از محیط زیست خبر داد و گفت: هرکدام از پتروشیمی ها که برنامه های خود را در یک بازه زمانی مشخص برای کاهش آلایندگی به ما اعلام کنند از حمایت و همکاری سازمان محیط زیست برخوردار خواهند بود.

مرضیه شاهدایی معاون وزیر نفت در امور پتروشیمی هفته گذشته اظهار کرده بود: دستورالعمل اجرایی پرداخت عوارض آلایندگی مجتمع های پتروشیمی و برخی ابهام های موجود آن اصلاح شد.

وی با اعلام خبر،اصلاح دستورالعمل اجرایی پرداخت عوارض آلایندگی مجتمع های پتروشیمی گفته بودکه بر اساس اعلام سازمان محیط زیست این قانون اصلاح شده است و برخی ابهام های موجود در این باره که سبب نگرانی پتروشیمی ها شده بود، بازنگری شده است که جزییات آن به زودی ابلاغ خواهد شد.

بر اساس این گزارش، شاهدایی با اشاره به این که شرکت ملی صنایع پتروشیمی با توجه به مسئولیت های جدید خود، سیاست گذاری و نظارت را برعهده دارد تصریح کرده بود: در برخی از موارد مانند مدیریت HSE نقش حاکمیتی خود را حفظ خواهیم کرد و سر و سامان دادن و نظارت بر عملکرد واحد های ایمنی، بهداشت، محیط زیست و پدافند غیرعامل طرح ها و مجتمع های پتروشیمی به عنوان یک اولویت مهم تداوم خواهد داشت.