پردیس فناوری کیش _ طرح ملی مشاوره متخصصین صنعت و مدیریت _گروه کسب وکار

کارگاه آشنایی با تجارت کشور چین

آشنایی با وضعیت فرهنگی و اجتماعی چین با رویکرد مشارکت های اقتصادی قوانین بازرگانی درحوزه واردات وصادرات بیمه وبانک فرصتهای سرمایه گذاری متقابل ایران وچین حوزه های اقتصادی در شهرهای بزرگ چین (شانگهای _گوانجو و پکن) نحوه تاسیس دفاتر تجاری در چین آشنایی با نمایشگاههای معتبر اقتصادی در چین

کارګاه نرم افزار تخصصی طراحی و نقشه کشی آسانسور تکمیلی

پردیس فناوری کیش با هدف ارتقای سطح مهارت های شغلی برگزار میکند: کارگاه پیشرفته آسانسور با نرم افزار نقشه کشی لیفت دیزاینر ، با رويكرد كاملا علمي و عملي براي توانمند سازي دانشجويان رشته هاي فني آسانسور، كارآموزان و شاغلين بخش آسانسور و پله برقي توسط اساتيد برجسته پرديس فناوري كيش برگزار مي گردد

تاریخ برگزاری: 1398/11/03

زمان برگزاری: ۹:۰۰ الی ۱۶:۳۰

محل برګزاری: بلوار کشاورز خیابان 16 آذر انتشارات دانشگاه تهران پلاک 54 ط5 واحد 9

جرائم مربوط به عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد حقوق

مالیات حقوق چیست؟

پرداخت مالیات بارزترین هدف در تئوری های مالیاتی است که منجر به توزیع عادلانه درآمد می گردد. در نظام مالیاتی کشور، مالیات حقوق جزئی از بخش های مالیات بردرآمد می باشد.همچنین در ردیف مالیات های مستقیم قرار داشته و با نسبت خاصی از درآمد شخصی تعیین می شود.

طبق ماده یک قانون مالیاتهای مستقیم، تمام افراد حقیقی و حقوقی که در داخل کشور با فعالیت اقتصادی، خدماتی و غیره درآمد کسب میکنند، مشمول پرداخت مالیات هستند.مالیات بر حقوق از نظر حجم،ثبات،کارایی و سهولتی که در وصول دارد از اهمیت بسزایی برخوردار است.

در دسته بندی انواع مالیات، مالیات حقوق چه جایگاهی دارد؟

طبق ماده ۸۶ قانون مالیاتهای مستقیم ( ق.م.م ) و تبصره این ماده، مالیات حقوق جز مالیاتهای تکلیفی محسوب میشود. مالیات تکلیفی بدین معناست که شناسایی مبلغ و پرداخت مالیات حقوق پرسنل به عهده پرداخت کننده حقوق (کارفرما) است و پرسنل در قبال این امور وظیفهای ندارند.

همچنین در یک دسته بندی کلی مالیات به دو دسته مستقیم و غیرمستقیم تقسیم میشود:

مالیات مستقیم: مالیاتهای که مستقیماً از دارایی و درآمد اشخاص (حقیقی یا حقوقی) حاصل میشود؛ نظیر مالیات بر درآمد حقوق و مالیات بر دارایی

مالیات غیرمستقیم: مالیاتی که به قیمت کالا و خدمات تعلق میگیرد و به مصرف کننده منتقل میشود. نظیر مالیات بر ارزش افزوه و مالیات واردات

اشخاص مشمول مالیات بر درآمد چه کسانی هستند؟

طبق ماده ۸۲ قانون مالیاتهای مستقیم درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی ) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل می کند مشمول مالیات بردرآمد حقوق است.

عوامل مشمول حقوق

کلیه افرادی که که به هر شکلی مشغول به کار هستند و حقوق دریافت می کنند و بیمه تامین اجتماعی برای آنها لحاظ میشود باید بخشی از حقوق دریافتی خود را به عنوان مالیات حقوق به وزرات اقتصاد و دارایی پرداخت نمایند . میزان مالیات حقوق در هر سال متفاوت بوده و طبق بخشنامه هایی به کلیه کارفرماها و بنگاههای اقتصادی ارسال میشود و کارفرما موظف است مالیات تعلق گرفته به حقوق و مزایای کارکنان خود را کسر کرده و به حساب مشخص شده وزرات امور اقتصادی و دارایی واریز نماید .

برای اطلاع از تمام مواد قانونی مالیات بر درآمد حقوق، لازم است مواد ۸۲ تا ۹۲ قانون مالیاتهای مستقیم مورد توجه قرار گیرد. کامل ترین فهرست اقلام مشمول مالیات در قالب ۶۶ عنوان هستند که فهرست آنها در ذیل آورده شده است:

۱

حقوق اصلی (ثابت)

۳۴

حق افزایش بهره وری تولید

۲

اضافه کار

۳۵

حق تولید

۳

فوق العاده بدی آب و هوا

۳۶

حق کمیسیون فروش

۴

محرومیت از تسهیلات زندگی

۳۷

جمعه کاری

۵

فوق العاده محل خدمت

۳۸

جیره نقدی

۶

فوق العاده مرزی

۳۹

مزایای نقدی

۷

فوق العاده شرایط محیط کار

۴۰

پول صبحانه

۸

نوبت کاری

۴۱

مزایای تولید

۹

فوق العاده کشیک

۴۲

کارمزد

۱۰

فوق العاده جذب

۴۳

فوق العاده محل خدمت

۱۱

مزایای ارزی

۴۴

پول اتوبوس (غیر از خرج خرید)

۱۲

ایاب و ذهاب

۴۵

فوق العاده سیاری

۱۳

حق خوار و بار

۴۶

حق آنکال

۱۴

حق امضاء

۴۷

حق آکورد (تولید)

۱۵

حق باجه

۴۸

فوق العاده کیلومتری

۱۶

حق سرپرستی

۴۹

حق مشاوره

۱۷

حق مدیریت

۵۰

پول جارو

۱۸

حق خزانه

۵۱

حق مسکن

۱۹

حق سرایداری

۵۲

سایر مزایای غیر نقدی به قیمت تمام شده

۲۰

حق حسابرسی

۵۳

مسکن با اثاثیه

۲۱

حق پاسداری

۵۴

مسکن بدون اثاثیه

۲۲

حق نمایندگی بیمه

۵۵

اتومبیل اختصاصی با راننده

۲۳

حق ترانسپورت و سرویس

۵۶

اتومبیل اختصاصی بدون راننده

۲۴

حق دیپلم

۵۷

عیدی سالانه یا پاداش آخر سال

۲۵

برودت (بدی آب و هوای سردخانه)

۵۸

سایر مزایای پرداختنی غیر نقدی به کارگران

۲۶

حق فنی

۵۹

تغذیه

۲۷

حق انبارداری

۶۰

پول شیر

۲۸

حق شیفت

۶۱

حق تأهل

۲۹

حق یک وعده غذا

۶۲

حق عیال

۳۰

حق پول نهار و شام

۶۳

حق اولاد

۳۱

فوق العاده نگهبانی

۶۴

پول لباس کار

۳۲

فوف العاده کشیک

۶۵

بهای صابون

۳۳

حق ثابت

۶۶

کسری انبار

منظور از درآمد مشمول مالیات حقوق چیست؟

طبق ماده ۸۳ ق.م.م درآمد مشمول مالیات عبارت است ازحقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.این درآمد به دو بخش نقدی و غیرنقدی تقسیم میشود.

منظور از عوامل مشمول مالیات و درآمد مشمول مالیات در سپیدار چیست؟

عوامل مشمول مالیات یعنی مجموع ۶۶ عاملی که در در جدول صفحه قبل آورد شد. زمانی که از این عوامل معافیتهای مربوطه کسر شود، درآمد مشمول مالیات بدست خواهد آمد.

معافیت عوامل مستمر – درآمد مستمر مشمول مالیات = عوامل مستمر مشمول مالیات

معافیت عوامل غیر مستمر – درآمد غیر مستمر مشمول مالیات = عوامل غیر مستمر مشمول مالیات

در جدول مالیاتی منظور از سه دسته مالیات عادی (۱۰۰%)، مناطق محروم (۵۰%) و معاف چه کسانیست؟

با توجه به نوع مکان و پرسنلی که در یک مجموعه مشغول به کار هستند، ممکن است ضرایب معافیت خاصی برای آنها وجود داشته باشد. به همین دلیل سپیدار سه دستهبندی عمده را برای جدوال مالیاتی هر سال پیشبینی میکند. جزییات این معافیتها در ادامه بصورت کامل شرح داده شده است.

معافیتهای مالیات بر درآمد حقوق

معافیت های مالیات حقوق دارای ۱۳ بند مختلف است که در ماده ۹۱ ق.م.م بطور شفاف مورد بحث قرار گرفته و در ادامه آورده شده است:

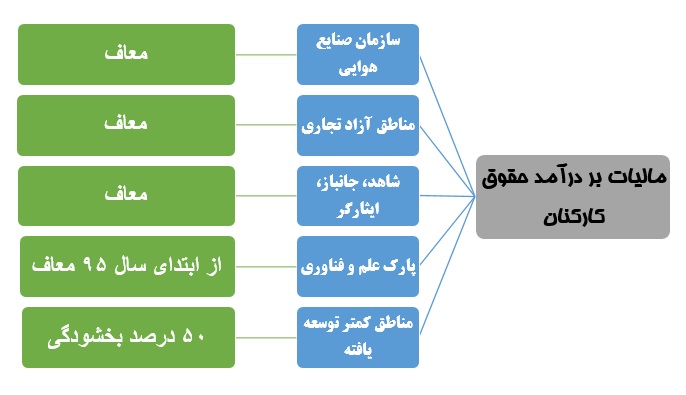

مدیران و اعضای هیئت های سیاسی خارجی که به کشور وارد می شوند. همچنین اعضای نمایندگی های فوق العاده از دولت های بین المللی که در کشور حضور دارند. البته این معافیت به شرط وجود معاملات متقابل قابلیت اجرایی دارد.

رؤسا و اعضای مأموریتهای کنسولی خارجی در ایران و همچنین کارمندان مؤسسات فرهنگی دولت خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل.

کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ایران از محل کمکهای بلاعوض فنی و اقتصادی و علمی و فرهنگی دولت خارجی و یا مؤسسات بین المللی به ایران اعزام میشوند.

کارمندان محلی سفارتخانهها وکنسولگریها ونمایندگیهای دولت جمهوری اسلامی ایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران در صورتی که دارای تابعیت دولت جمهوری اسلامی ایران نباشند به شرط معامله متقابل.

حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده که در موقع بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

هزینه سفر و فوق العاده مسافرت مربوط به شغل.

مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانههای ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد.

وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن.

عیدی سالانه یا پاداش آخر سال جمعاً معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

خانههای سازمانی که با اجازه قانونی یا به موجب آییننامههای خاص در اختیار مأموران کشوری گذارده میشود.

وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) این قانون.

درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

جزییات چند معافیت مهم (مالیات حقوق سال ۹۸)

معافیت سالانه مزایای غیرنقد در سال ۹۷ چقدر است؟

طبق بند ۱۲ ماده ۹۱ ق.م.م مزایای غیرنقدی به میزان دو دوازدهم معافیت سالانه از پرداخت مالیات معاف است.میزان معافیت سالیانه مالیات سال ۹۷ برابر است با:

طبق بند ۹ ماده ۹۱ ق.م.م عیدی سالانه یا پاداش آخر سال مجموعاً تا میزان یک دوازدهم معافیت مالیاتهای موضوع ماده ۸۴ ق.م.م بدون در نظر گرفتن مدت کارکرد در طول سال از پرداخت مالیات معاف است. پاداش دریافتی در بخش دولتی و خصوصی به مجموع درآمدها اضافه و مشمول مالیات میشود. توجه نمایید به استناد ماده ۸۴ ق.م.م معافیت مالیاتی باید بر مبنای درآمد سالانه آنها اعمال شود.

۱ × (۱۲ ÷ معافیت مالیاتی سالانه) = معافیت عیدی و پاداش پایان سال

۲۱ × (۱۲ ÷ ۲۷۶،۰۰۰،۰۰۰) = معافیت عیدی و پاداش پایان سال

ریال ۲۳،۰۰۰،۰۰۰ = معافیت عیدی و پاداش پایان سال

پاداشی که در طول سال به کارمند داده میشود، مشمول این نوع از معافیت میشود؟

خیر. حتی اگر در طول سال چندین پاداش پرداخت شود، تنها پاداش پایان سال و عیدی پرداختی در محاسبه ، برابر با یک دوازدهم از ۸۴معافیت مالیات عیدی مورد بررسی قرار می گیرند. این مبلغ با توجه به ماده مقدار کل خواهد بود.

سایر معافیتهایی که بصورت ماهانه به حقوق پرسنل تعلق میگیرند؛ کدامند؟خوب است بدانید فصل اول باب چهارم قوانین مالیاتهای مستقیم، مربوط به انواع معافیتهای مالیات است. (تمام معافیتها و نه فقط معافیتهای حقوق)

طبق ماده ۱۳۶ ق.م.م وجوه پرداختی بابت بیمه عمر از طرف مؤسسات بیمه که به موجب قراردادهای منعقده بیمه عاید ذینفع میشود؛ ازپرداخت مالیات معاف است. به همین خاطر است که نرم افزار سپیدار هم بیمه تکمیلی سهم کارمند را با ضریب یک، معاف از حقوق میکند.

همچنین با توجه به ماده ۱۳۷ ق.م.م و با توجه به بند ۲ بخشنامه ۱۹۴۱۸/۴۳۸۵/۲۱۱ مورخ ۷/۱۱/۱۳۸۳ “کارفرمایان بیمه شدگان سازمان تأمین اجتماعی می توانند صرفاً با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده و کارفرمایان بیمه شدگان سازمان خدمات درمانی و سایر موسسات بیمهگر ایرانی نیز میتوانند با کسر کل سهم حق بیمه پرداختی حقوق بگیران بیمه شده خود از درآمد حقوق آنان و با قید میزان آن در فهرستهای حقوق تسلیمی به اداره امور مالیاتی ذیربط مالیات متعلق را محاسبه نمایند.”

توجه!

حق بیمه عمر پرداختنی بابت بیمه عمر پرسنل، معاف از مالیات نمیباشد.

جدول محاسبه حقوق سال ۱۳۹۷

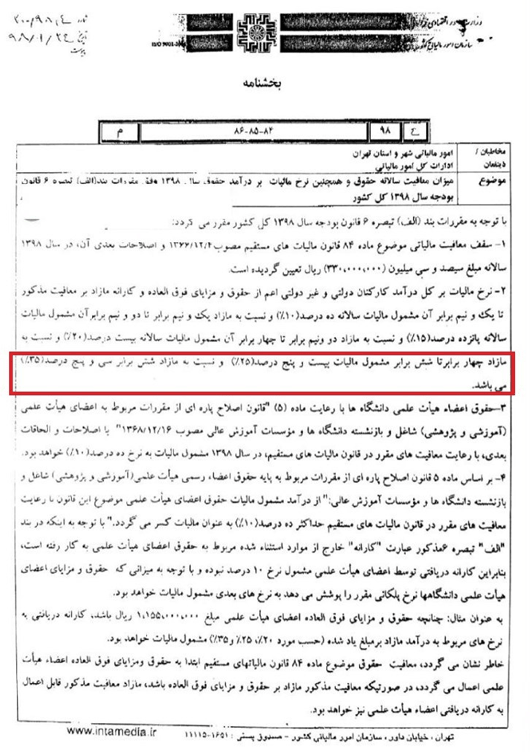

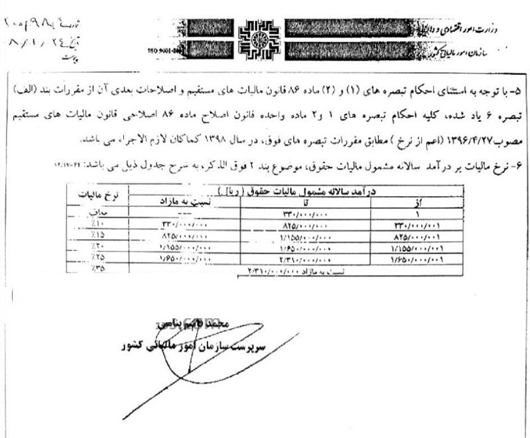

بر مبنای بخشنامه فوق سقف معافیت مالیاتی در سال ۱۳۹۷، مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال در سال تعیینشده است.

میزان معافیت مالیاتی مواد ۵۷ و ۱۰۱ قانون مالیاتهای مستقیم مبلغ دویست و هفتاد و شش میلیون ۲۷۶.۰۰۰.۰۰۰ ریال تعیین شد.

در ادامه جدول مالیات حقوق و دستمزد سال ۱۳۹۷ قابلمشاهده است.

آموزش نحوه محاسبه مالیات حقوق سال ۹۷

همانطور که گفته شد، طبق بخشنامه ارسالی سازمان امورمالیاتی، میزان معافیت مالیاتی حقوق در سال ۹۷ ، ۲۷۶ میلیون ریال در سال است و تا ۳ برابر مازاد آن مشمول مالیات سالانه ۱۰ درصد، مازاد مبلغ ۳ برابر تا ۴ برابرمشمول مالیات سالانه ۱۵ درصد، مازاد مبلغ ۴ برابر تا ۶ برابر آن مشمول مالیات سالانه ۲۰ درصد و مازاد بر ۶ برابر با نرخ ۲۵ درصد محاسبه خواهد شد.

مالیات حقوق فردی که در ماه ۱۸۰ میلیون ریال دریافتی دارد با جدول معافیت حقوق سال ۹۷ چگونه باید حساب شود؟ (کلیه اعداد به میلیون ریال)

مهلت ارسال فایل مالیات بر درآمد حقوق چه زمانی است؟

مطابق ماده ۸۶ ق.م.م، پرداختکنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلفاند مالیات متعلق را طبق مقررات ماده ۸۵ ق.م.م محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند.

توجه کنید این مهلت طبق ماده قانونی تا سال گذشته سی روزه بوده است و در قانون جدید آخرین روز ماه بعدی است.

جرائم مربوط به عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد حقوق چیست؟

طبق ماده ۱۹۷ ق.م.م در صورت عدم ارسال لیست، دو درصد (۲%) حقوق پرداختی و در صورت عدم پرداخت مالیات درصورتیکه مشمول مالیات گردند، بر اساس ماده ۱۹۹ ق.م.م مشمول جریمهای معادل ده درصد (۱۰%) مالیات پرداخت نشده در موعد مقرر و دو و نیم درصد (۲٫۵%) مالیات به ازای هرماه نسبت به مدت تأخیر از سررسید پرداخت، خواهد بود.

در خصوص اقتصاد، دو نگرش متفاوت وجود دارد. اقتصاد در نگاه مدرن گاه به عنوان يك «علم» مطرح است كه همچون رياضيات و علوم فني، مبتني بر سلسله مفروضاتي شكل گرفته است. از سوي ديگر برخي معتقدند اقتصاد را نميتوان مانند ديگر رشتههاي فني و مهندسي بيطرف دانست. اصول و ارزشهاي فرهنگي شكلدهنده اقتصاد هستند و عملاً اقتصاد را نميتوان مستقل از فرهنگ و با توجه به وابستگي اقتصاد به فرهنگ، نبايد مبناي مشتركي براي رفتارهاي اقتصادي در همه فرهنگها و جوامع تعريف نمود.

شيوه اثربخشي فرهنگ بر اقتصاد

غرب با تأكيد بر راسيوناليسم (عقلانيت ابزاري)، ميكوشد تا اصولي جهانشمول براي رفتار اقتصادي جوامع تجويز نمايد، در حالي كه عنصرِ فرهنگ حتي وراي عقلانيت مادي، در تعيين ساختار و رفتار اقتصادي نقشآفرين است. به عنوان مثال اگر طبق عقلانيت ابزاري، اصالت سودآوري مطرح باشد و انسان موجودي طالب سود –به عنوان مطلوب نهايي- انگاشته شود، هر بازار و صنعتي كه سودآوري داشته باشد بايد لاجرم جزئي از اقتصاد يك جامعه قرار گيرد.

در حالي كه اين مسئله نادرست بوده و در واقع فرهنگ دليل اصلي رفتارهاي اقتصادي و تعيينكننده چگونگي بروز اين رفتارهاست.

مكانيسم تأثير فرهنگ بر اقتصاد از الگو يا مكتب خاصي – همچون اصالت سود- پيروي نميكند و هر گونه انديشه بشري ميتواند بروز ويژه و منحصر از رفتار وي داشته باشد. به عنوان مثال صنعت «گوشت خوك» يا اقتصاد «جنسي» به رغم سودآوري سرشار اقتصادي، در بسياري از كشورهاي اسلامي اساساً موضوعيت ندارد و اين امر، خود دليلي بر مدعاي غلبه فرهنگ بر تصميمگيري بر مبناي اصول عقلانيت ابزاري است.

با توجه به اين موضوع نميتوان الگويي جامع و جهانشمول براي رفتار اقتصادي انسان در نظر گرفت مگر اينكه تفاوت فرهنگي انسانها را از اساس انكار نموده و دچار يكسانانگاري در متد زيست بشري شويم. نظام سرمايهداري كه در عصر حاضر بنا به دلايل متعدد سياسي و… توانسته استيلاي خود را بر جهان اظهار كند، تا چندي پيش اصرار بر اين يكسانسازي ارزشي در رفتار اقتصادي داشت و برمبناي همين اصل از دهكده جهاني سخن ميگفت، كه حتي در ساليان گذشته نقدهاي بسياري بر همين طرز تفكر از سوي اساتيد اقتصاد و فلسفه غرب نيز وارد شده است. تجربه يكسانسازي، پيشتر نيز درحالي در كشورهاي بلوك شرق تحت تأثير مكتب ماركسيسم به اجرا درآمد و قائل به انكار تفاوتهاي فرهنگي و رفتاري انسانها بود كه امروزه با فروپاشي بلوك شرق، ديگر خبري از مروجان اين تئوري ضدفطرت نيست. اقتصاد داراي مباني فرهنگي است و اصل وجود رابطه بين اقتصاد و فرهنگ، امري واضح است. اساساً هر نظام اقتصادي، فرهنگ مختص به خودش را دارد و مباني دارد كه طبق مباني فرهنگ آن جامعه به وجود ميآيد.

انكار فرهنگِ اقتصادي از سوي غرب

ليبراليسم گرچه با تكيه بر اقتصاد بازار، متكي به عدم دخالت هرگونه جهتگيري فرهنگي و نظام ارزشي بر فرايندهاي اقتصادي است و دخالت ايدئولوژي در اقتصاد را مانع توسعه معرفي ميكند، اما حتي بسياري از اقتصاددانان غرب نيز خود به اين مسئله اذعان مينمايند كه همين طرز تفكر، خود برخاسته از ايدئولوژي است كه فرهنگ مدرنيته بر فضاي غرب مسلط نموده است. فرهنگي كه ميتوان در عصر حاضر تجلي آن را در نظام «سرمايهداري» مشاهده كرد. اصالت سرمايه در اقتصاد غرب، ساليان درازي توسط فيلسوفان مدرن طي طريق نموده تا به عنوان ارزش كليدي جامعه غربي پذيرفته شده است. اگر ليبراليسم تأكيد و ادعا بر آزادي در نفي يا پذيرش هرگونه انديشه دارد، پس چرا مخالفان نظام سرمايهداري در دولتهاي غربي، به هرج و مرج طلبي متهم ميشوند؟ آيا اگر در اصول فلسفي جهانشناسي نظام سرمايهداري نظير «فردگرايي» و «انسانمحوي»، «اصالت سود» تشكيك صورت گيرد، در مقام عمل آيا سيستم اقتصادي غرب آن را خواهد پذيرفت؟ يا اين ادعاي آزادي و بيجهت بودن اقتصاد، امري محال است تا سيستم اقتصادي ساير كشورها نيز به بهانه يكسان بودن مباني و اصول علم اقتصاد- و اساساً «علم» خواندن اقتصاد- همگرا و همراستا با اين سيستم سرمايهداري گام بردارد؟

سير تجربه تاريخ اقتصادي خود غرب نيز مؤيد تأثير همهجانبه فرهنگ بر رفتار اقتصادي است. به عنوان مثال اروپا در بدو رنسانس، نظام اقتصادي ويژه خود را داشت و نوعي از اقتصاد متكي بر تفكر مسيحي را دنبال ميكرد. حتي در ابتداي رنسانس، تفكري در جامعه به وجود آمده بود كه انسان ميتواند از معيشت و اقتصاد بگذرد و مستمراً به عبادت بپردازد. اين در حالي است كه با گذشت حدود400 سال و پس از آن كه مباني تفكر ليبرال در جامعه غربي حاكم شد، اقتصاد سرمايهداري نيز شكل گرفت. در اقتصاد سرمايهداري، استعمار داخلي و خارجي موضوعيت يافت و اساساً فرهنگ استعماري و اقتصاد سرمايهداري در نسبت بسيار نزديك با يكديگرند. كشورهايي كه فرهنگ استعمارگري در آنان پررنگتر است، پس از مدتي به قدرتهاي برتر اروپا تبديل ميشوند. به عنوان مثال انگلستان كه از نظر ژئوپولتيك، موقعيت برخي كشورهاي اروپايي را ندارد اما به دليل استعمار، به يكي از قدرتهاي اصلي صنعتي اروپا تبديل ميشود.

استفاده از ابزارهاي فرهنگي براي اقتصاد

يكي ديگر از دلايلي كه ادعاي استقلال فرهنگ از اقتصاد را به چالش ميكشد، استفاده از ابزار فرهنگ براي ترويج يا تحديد يك رفتار اقتصادي است. گرچه غرب، دخالت فرهنگي در چرخه اصطلاحاً طبيعي اقتصاد را محكوم ميكند، اما در همين غرب، ابزار تبليغات به منظور شكلدهي به رفتار فرهنگي منجر به بروز يك رفتار اقتصادي بسيار مورد استفاده است. جالب اينجاست كه حتي همين تبليغات تجاري، مبتني بر «فايدهانگاري» نيستند و چه بسا مشوق رفتارهاي اقتصادي يا تهيه محصولاتي هستند كه اساساً هيچ فايدهاي براي مصرفكننده ندارند و از طريق تهييج احساسات و «مفيدنمايي» محصولات، فرد را مجاب به بروز رفتاري اقتصادي مينمايند. البته بعد «اصالت سود» نهايتاً در تبليغات تجاري نيز به چشم ميخورد، اما سؤال جدي اينجاست كه «اصالت سود براي چه كسي» موضوعيت دارد؟ اصالت سودآور بودن براي مصرفكننده، يا براي «سرمايهدار». اينجاست كه دم خروس لفاظيها خود را نشان ميدهد و مشخص ميشود اصالتِ سود هم صرفاً براي تأمين منافع سرمايهداران كارايي دارد و عموم مردم جامعه بايد رفتار خود را در جهتي تنظيم كنند كه سرمايهداران به منفعت بيشتري برسند.

فرهنگ اقتصادي برخاسته از اسلام نيز بر تكثر فرهنگي

دين اسلام به تفاوت فرهنگي اصالت ويژه ميدهد و اين تفاوتها را ويژگي خلقت انسان برميشمرد «وجعلناكم قبائل و شعوبا لتعارفوا». برخلاف ساير نظامات كه ميكوشند براي انسانها، پايه رفتاري مشترك ارائه دهند، در اسلام تأكيد اصلي بر تفاوتهاي فرهنگي و در مقابل شكلدهي به يك نظام هنجاري از «بايدها و نبايدها» است. به عبارتي اسلام بر خلاف رويههاي حاكم در سيستمهاي اقتصادي غرب كه سالياني كشاورزي را مبناي نهايي اقتصاد برميشمردند (فيزيوكراتيسم)، روزگاري بازرگاني را به عنوان مبناي مشترك و اساس اقتصاد جوامع ترويج ميكردند (مركانتليسم) و در برههاي كار را تنها عامل مولد اقتصاد ميدانستند (ماركسيسم) و اكنون به پول و سرمايه به عنوان مهمترين محرك اقتصاد مينگرند (كاپيتاليسم)، در نظام اقتصادي اسلام، تفاوتهاي فرهنگي از ابتدا معين كننده نظام حاكم بر اقتصاد يك جامعه است. لزومي ندارد كشوري با فقدان پايههاي كشاورزي و به عنوان مثال وجود نيروي كار فراوان، زيردست كشور ديگر با منابع زميني سرشار قرار گيرد يا كشوري كه از نظر جغرافيايي ميتواند اقتصاد خود را مبتني بر تجارت شكل دهد، بنا به فرامين صادره نظام سرمايهداري، همواره كارگزار كشورهاي ابرقدرت سرمايهداري باشد.

لذا به نظر ميرسد، به رغم كوشش برخي اقتصاددانان اسلامي براي يافتن يك اصل جهانشمول براي بنانهادن نظام اقتصاد اسلامي، از قضا انعطاف اسلام مقابل مدلهاي مختلف اقتصادي بر مبناي فرهنگ خود نقطه قوتي است كه حذف آن ميتواند مشكلآفرين باشد.

اما آنچه در نظام اقتصادي اسلام بر آن تأكيد شده است، اولاً همان نظام هنجاري است كه حدود شرعي اقدامات و رفتارهاي اقتصادي را تعيين مينمايد. از جمله حفظ قواعد و مرزهاي شرعي در رفتار اقتصادي ميتوان به حفظ اين حدود در مصرف اقتصادي (مثلاً پرهيز از اسراف يا حرمت مصرف محرمات) حدود شرعي در توليد و توزيع (مثلاً حرمت توليد و توزيع شراب)، حدود شرعي در فروش (مثل غش در تبليغ محصول، كم فروشي و…) و نيز حدود شرعي در تعاملات و تبادلات مالي (مثل پرهيز از ربا) اشاره نمود. ثانياً علاوه بر اين حدود شرعي، بايد روح تمامي فعاليتهاي اقتصادي در راستاي شكلدهي به جامعه توحيدي باشد. در اين بعد ديگر صرفاًً شكل ظاهري احكام و حدود مدنظر نيست و رفتارهاي اقتصادي كه خلاف روح نظام توحيدي باشند –از هر جنس فعاليت- نميتوانند مقبول باشند. به عنوان مثال رفتارهايي كه غايت آنها منجر به «تكثر» و «افزايش فاصله فقير و غني» گردد، گرچه نفس فعاليت از جنس محرمات نباشد، اما در اقتصاد اسلامي مردود است.

البته آنچه در خصوص تأثير تفاوت فرهنگي بر اصول اقتصاد اسلامي گفته شد، مبتني بر نظريات برخي محققان اقتصاد اسلامي است و چنانچه اشاره شد، برخي اقتصاددانان اسلامي، معتقد به مسئله فوق نيستند و به نظر ميرسد موضوع اين نوشتار، بايد ميان اين دو گروه به بحث و ديالوگ گذاشته شود تا زمينه همگرايي بيشتر پيرامون ماهيت اقتصاد اسلامي فراهم شود.

فرجام سخن

گرچه برخي نظريات اقتصادي كوشيدهاند تا با در نظر گرفتن مباني مشتركي چون «رفتار عقلاني» يا «اصالت سود»، منشأ واحدي براي همه رفتارهاي اقتصادي ابناي بشر تعريف نمايند، اما آنچه در عمل رخ ميدهد و نمونههاي آن اشاره شد، نشان ميدهد عملاً چنين اتفاقي فارغ از تفاوتهاي فرهنگي و جهتگيري ارزشي انسانها رخ نميدهد.

با توجه به اهميت دو مقوله فرهنگ و اقتصاد و تأثيرات كلان آنها بر وضعيت جامعه، ميتوان ادعا كرد كه اين دو، بر يكديگر هم تأثيرات متقابلي دارند. در زمينه ارتباط ميان اقتصاد و فرهنگ، دو نظريه مطرح شده است؛ نگاه اول مبتني بر نظريات ماركس وبر است كه نقش فرهنگ را در مقايسه با اقتصاد، برجسته ميداند و اساساً اعتقاد دارد توسعه صنعتي در جوامعي كه به توسعه فرهنگي نرسيدهاند اتفاق نخواهد افتاد. ديدگاه دوم كه ماركس به آن اعتقاد دارد بر نقش اقتصاد بر ساخت فرهنگ جوامع تأكيد ميكند. از نظر ماركس، اقتصاد زيربناي اصلي هر جامعه است و فرهنگ و ساير موضوعات، مسائل روبنايي آن جامعه به حساب ميآيند. چه اقتصاد را مبناي فرهنگ دانسته و چه فرهنگ را منشأ رفتارهاي اقتصادي بدانيم، مهم آن است كه اين دو مفهوم، در نهايت خاستگاه مشتركي دارند كه همان «جامعه» است. توجه به جامعه و تفاوتهاي ميان افراد و ارزشها و منافع گروههاي نقشآفرين در جوامع، مجموعاً به فرهنگ و اقتصاد شكل ميدهند و همانگونه كه نميتوان مسئله فرهنگ را فارغ از اقتصاد مورد تحليل قرار داد، در ارائه مدل و الگوي اقتصادي نميتوان به تفاوتهاي فرهنگي انسانها بيتوجهي كرد.